夜雨聆风

夜雨聆风

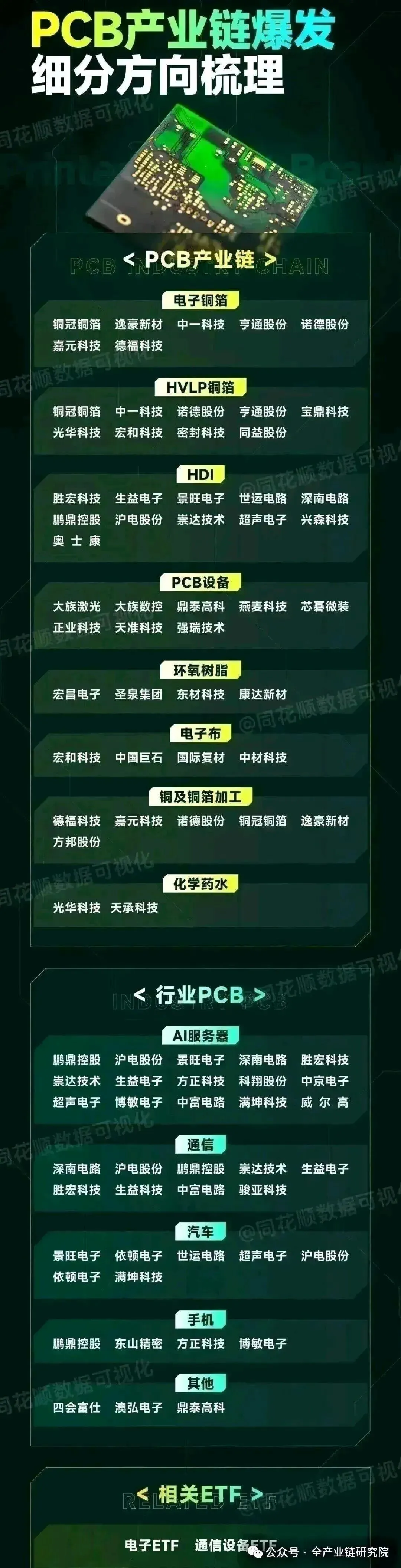

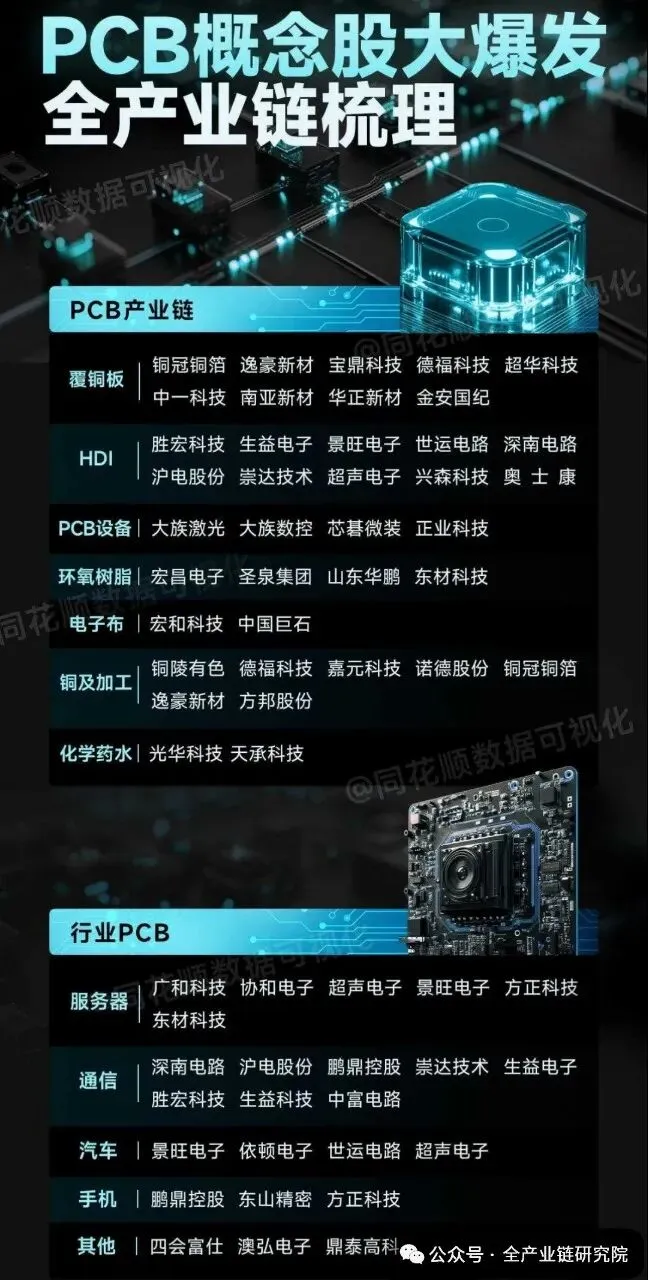

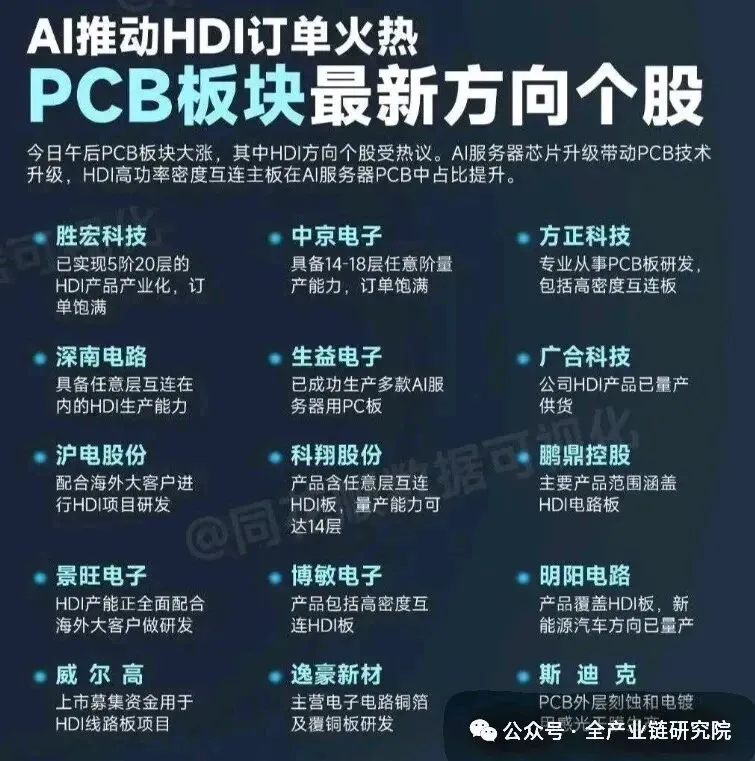

1、PCB化学品行业及标的分析

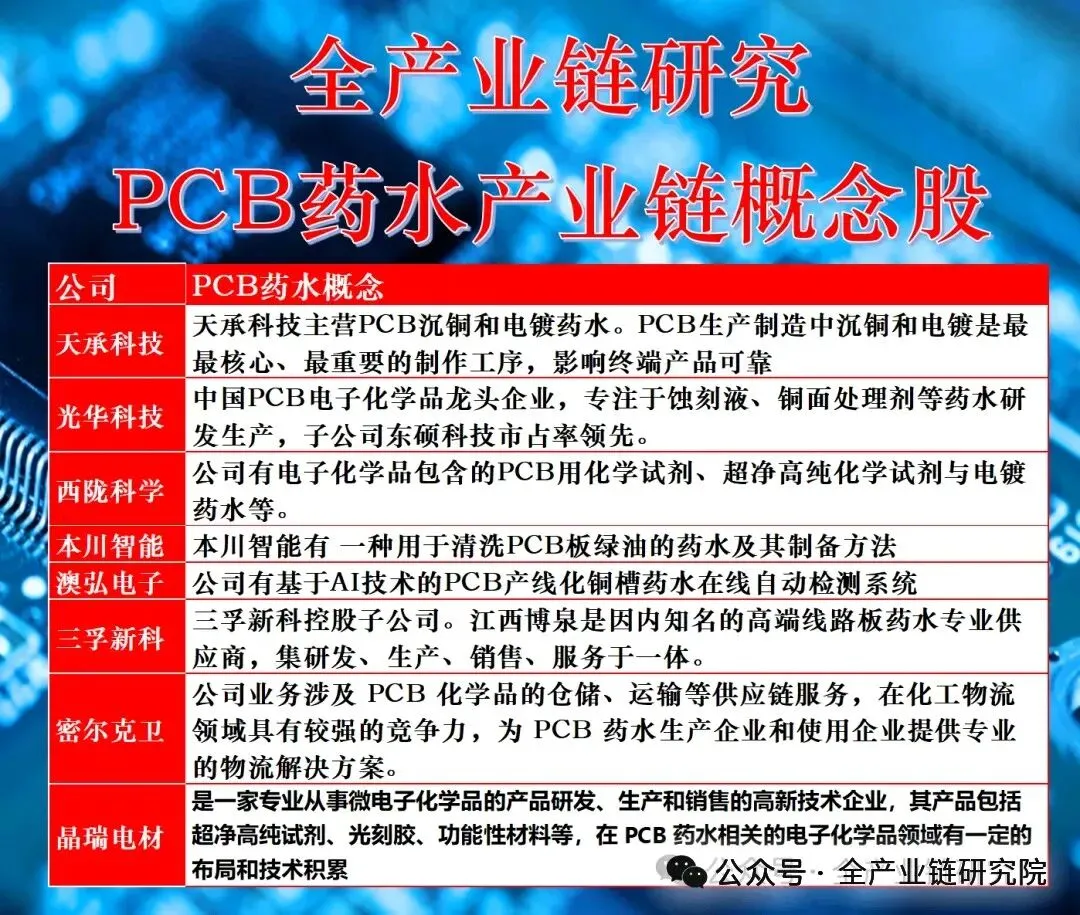

PCB化学品行业概况:PCB化学品属于PCB产业链中游环节,上游对应硫酸、盐酸等基础化工原材料,下游直接对接PCB生产厂商。当前PCB下游行业景气度向好,上游PCB化学品景气度也有望随之改善。其为电子材料与精细化工相结合的高新技术产品,技术门槛相对较高,产品主要分为水平沉铜、化学镍金、电镀铜、蚀刻液、油墨等类别。受全球产业转移及国内PCB产业发展推动,我国已成为全球主要PCB化学品生产国之一。2024年PCB化学品市场规模达500亿元,过往行业增速维持在5%-10%区间,整体呈稳中向好的增长态势。

·PCB化学品竞争格局:PCB化学品的性能直接决定PCB产品在集成性、导通性、信号传输等功能层面的优劣,因此下游PCB生产厂商对化学品供应商的选择十分谨慎,行业高端市场长期被欧美、日本地区的品牌占据。随着供应链国产化需求提升,内资企业已逐步掌握关键化学品技术,国内头部企业光华科技、天诚科技、橡树新科等在大宗及高端产品领域的技术优势逐步凸显,未来行业进口替代、产品量价提升的空间值得期待。

·PCB化学品相关标的:国内PCB化学品赛道的布局标的可从不同维度选择:

a. 光华科技是当前国内PCB化学品规模体量最大的企业,拥有5万吨相关化工产能,其中复配产品不受设计产能限制,可通过复配显著提升营销规模,公司募投项目也在持续扩大PCB化学品产能及高纯产品布局。公司规模优势突出,客户覆盖全行业头部PCB厂商,产品种类丰富,具备突破高端产品及对接高端客户的天然优势,PCB化学品业务收入约15亿元,估值相对较低。

b. 天诚科技、三孚新科业务结构较纯,聚焦PCB化学品领域,收入体量接近5亿元,远低于光华科技,但盈利质量更高,毛利率维持在30%-40%区间,产品布局偏高端,低毛利大宗产品占比少,是从纯度及产线维度筛选的优质标的。

2、光纤上游材料行业及标的分析

·四氯化硅需求逻辑:光纤预制棒上游核心原料需求有望迎来显著增长,其生产原料主要包括四氯化硅、四氯化锗及氢气、氦气、氮气等气体。核心原料四氯化硅按纯度分为不同等级,等级越高、纯度越高,对应价格也越高。四氯化硅下游应用偏高端,高纯品可用于光纤及半导体外延硅片领域。单耗方面,生产1吨光纤预制棒对应高纯四氯化硅的单耗约为6.5吨,若采用更先进生产工艺,单耗会相对更低,下游行业高景气将对四氯化硅需求形成较好支撑。

·四氯化硅相关标的:当前国内高纯四氯化硅领域产能规模较大、布局领先的企业主要为三孚股份,其高纯四氯化硅设计产能为3万吨,产品覆盖6N和9N级,其中9N级高端产品采用以销定产模式,按需安排生产,订单以长协为主,下游客户覆盖长飞等行业龙头。三孚股份同时具备规模优势、技术优势以及选股独特性,是上游领域的优质标的。此外江瀚新材目前暂未布局四氯化硅相关产能,但其相关项目已于2026年1月开工建设,规划产能包括1万吨6N级四氯化硅、5000吨9N级正硅酸乙酯,按建设周期预计将于2027年投产放量,若后续产品顺利通过验证,产能释放有望为公司带来明确业绩增长。投资选择方面,当前优先推荐三孚股份,其次推荐江瀚新材。

3、高频高速树脂行业及标的分析

·高频高速树脂需求逻辑:单张覆铜板对应树脂用量约50吨,涵盖碳氢、PPO等多个品类,不同代际覆铜板所用树脂类型存在差异,M9阶段主流树脂中碳氢与PPO的用量比为2:1。M9今年下半年出货,将显著拉动碳氢树脂出货量。供货端,今年ODV树脂可供应1000多吨,BCB树脂可供应80-100吨,市占率达30%,明年两类树脂供货量均将翻番。需求端,2026年ODV树脂需求约3000吨,BCB树脂需求约600-700吨。

·高频高速树脂相关标的:当前高频高速树脂领域主流供应商为东财,核心地位明确。其余布局相关树脂业务的企业进展如下:a. 盛泉,PPO树脂产品表现突出,其余品类树脂也在推进验证工作;b. 同宇新材,树脂产品整体表现较好;c. 美联新材,旗下EX树脂属碳氢树脂品类,目前在IC载板领域验证进展顺利;d. 诚和科技,未来在树脂业务领域有相关布局规划。除核心龙头外,上述标的若处于低位可适当关注。此外,当前IC载板领域对EX树脂的需求变化,也为行业带来一定边际影响。

4、AI材料其他细分领域分析

·AI材料投资主线总述:AI产业链上游为应用大模型、token流量入口,中游算力芯片、服务器、交换机、光模块、电源等硬件是支撑上游应用稳定扩张的核心基础。AI材料梳理出前道芯片制造、高速互联、散热材料、供电材料四大投资主线,本次重点分享其中值得关注的细分方向。

·磷化铟衬底行业及标的:磷化铟是AI数据中心高速光通信的核心衬底材料,光模块的EML激光器、DFB激光器、探测器等光芯片的核心衬底即为磷化铟,需求空间广阔。需求端,光模块速率升级驱动需求非线性增长,800G光模块通道从4个增至8个,1.6T时代单个光模块对磷化铟衬底的消耗面积翻倍,不再是此前的线性增长逻辑,2026-2030年光数据中心磷化铟需求CAGR达85%。供给端为海外寡头垄断格局,日本住友、美国AXT、日本JX三家市占率超90%,国内厂商全球份额不足2%,属典型卡脖子环节。叠加磷化铟单晶生长难度大、良率爬坡慢,扩产周期为18-24个月,行业供需缺口较大,相关标的为云南锗业、三安光电。

·砷化镓衬底行业分析:砷化镓与磷化铟同属光模块芯片衬底材料,主要应用于短距离多模块光连接场景,与长距离单模块传输用的磷化铟形成场景互补。需求端除数据中心光模块需求外,砷化镓还是红光LED芯片的主流衬底,受益于苹果Vision Pro等XR设备、高端车载显示等领域发展,高质量大尺寸砷化镓衬底需求持续增长。竞争格局方面海外厂商主导高端市场,国内仅中低端衬底实现自主供给,高端光电用材料仍有较大提升空间。

·导热散热材料行业分析:当前AI芯片功耗已从数百瓦飙升至千瓦级,传统风冷方案接近散热物理极限,液冷替代风冷的系统性变革趋势明确。导热散热领域主要关注两类核心材料:

a. 热界面材料,填充于芯片与散热器之间,为散热前置环节核心材料,行业增速约15%,国内厂商正加速突破;

b. 液冷介质及液冷系统,是直接实现散热的核心载体,据国际机构预测,2024年全球液冷系统市场空间约65亿美元,2030年将达300亿美元,较2024年翻五倍,增长确定性较强。

本次分享的磷化铟、砷化镓、导热散热材料均为需求旺盛、卡脖子属性突出的AI材料细分环节,值得重点关注。

Q: PCB化学品在产业链中的定位如何?下游景气度对上游有何影响?

A: PCB化学品位于PCB产业链中游,上游为基础化工原材料,下游直接对接PCB生产厂商。当前下游PCB行业景气度良好,带动上游PCB化学品景气度改善。

Q: PCB化学品的主要产品分类及技术特点是什么?

A: 根据PCB制造工序,PCB化学品可分为水平沉铜、化学镍金、电镀铜、蚀刻液、油墨等产品,属于电子材料与精细化工结合的高新技术产品,技术门槛较高。

Q: PCB化学品行业的市场规模与历史增速情况如何?

A: 据统计,2024年PCB化学品行业市场规模达500亿元,过去几年行业增速维持在5%至10%区间,呈现稳中向好的增长态势。

Q: PCB化学品行业的竞争格局与国产化进展如何?

A: PCB化学品性能直接影响PCB产品的集成性、导通性与信号传输功能,下游厂商对供应商选择谨慎,高端市场长期由欧美日品牌主导。随着供应链国产化推进,光华科技、天诚科技、橡树新科等内资企业在大宗类及高端产品领域技术优势逐步凸显,进口替代与产品量价提升前景可期。

Q: PCB化学品领域重点推荐标的及其核心优势是什么?

A: 光华科技为规模龙头,拥有5万吨PV化工产能,复配模式可突破设计产能限制,客户覆盖广、产品线全,具备拓展高端客户的天然优势且估值较低;天成科技与三孚金科业务聚焦,PCB化学品收入体量接近5亿元,毛利率维持在30%-40%,高端产品占比较高,盈利质量突出。

Q: 光纤上游材料行业的景气度与下游扩产规划如何?

A: 当前光纤行业景气度高涨,下游需求旺盛推动扩产:康宁计划将美国光纤产能提升50%以上;国内远东股份、亨通光电、宇永鼎股份、红安集团等均有明确扩产规划,将显著拉动上游核心原材料需求。

Q: 光纤预制棒的核心原料构成及四氯化硅的单耗与应用情况如何?

A: 核心原料包括四氯化硅、四氯化锗、氢气、氦气、氮气等。四氯化硅按纯度分级,高纯产品主要用于光纤与半导体外延硅片。生产一吨光纤预制棒约消耗6.5吨高纯四氯化硅,先进工艺可进一步降低单耗。

Q: 光纤级四氯化硅领域重点标的公司的产能、产品等级与客户情况如何?

A: 三孚股份为当前核心标的,高纯四氯化硅设计产能3万吨,产品涵盖6N与9N级,采用以销定产及长协订单模式,客户包括长飞等龙头厂商,具备规模、技术与标的独特性优势;江瀚新材1万吨6N级四氯化硅与5000吨9N级正硅酸乙酯项目已于2026年1月开工,预计明年投产,若验证顺利将贡献新增长点。

Q: 高频高速树脂中M9级别产品的材料构成与市场格局如何?

A: M9级别高频高速树脂以碳氢材料为主,东财科技为碳氢树脂领域龙头,产品供应核心客户;东台科技在碳氢树脂方面亦有较好布局。

Q: M9产品出货对碳氢树脂的需求拉动及未来市场空间预期如何?

A: 今年下半年M9开始出货,预计ODV领域碳氢树脂供货量超1000吨,BCB领域约80-100吨,占相关需求约30%;明年供货量预计翻倍。至2026年,ODV领域需求约3000吨,BCB领域约600-700吨。覆铜板单张树脂用量约50吨,M9后碳氢与PPO树脂比例约为2:1。

Q: 除东财科技外,高频高速树脂领域还有哪些企业具备布局或验证进展?

A: 盛泉新材在PPO树脂领域表现较好;同宇新材树脂产品进展良好;美联新材EX树脂在IC载板领域验证顺利;诚和科技亦有相关布局,但当前主流仍集中于东财科技。

Q: 磷化铟在AI数据中心中的应用逻辑、需求前景与供需格局如何?

A: 磷化铟是光模块中EML激光器、DFB激光器及探测器芯片的关键衬底材料。随光模块从800G向1.6T升级,单模块磷化铟衬底消耗面积呈翻倍增长。预计2026至2030年数据中心领域需求复合增长率达85%。供给端由日本住友、美国AXT、日本JX寡头垄断,国内厂商全球份额不足2%,叠加单晶生长难度大、扩产周期18-24个月,供需缺口显著。可关注云南锗业、三安光电。

Q: 砷化镓材料的主要应用领域、需求驱动与竞争格局如何?

A: 砷化镓主要用于短距离多模块光连接的光芯片衬底,同时是红光LED芯片主流衬底材料。需求增长来自数据中心光模块及消费电子对高质量大尺寸衬底的需求。竞争格局以德国Freiberger为主导,日本住友、AXT次之;国内厂商在中低端材料实现自主供给,高端光电器件材料仍有较大提升空间。

Q: AI芯片散热需求推动下,导热散热材料的技术趋势与市场空间如何?

A: AI芯片功耗已升至千瓦级,传统风冷接近物理极限,液冷方案成为明确趋势。热界面材料作为芯片与散热器间关键介质,增速约15%,国内厂商加速突破;液冷介质与系统方面,预计2024年全球市场规模65亿美元,2030年将达300亿美元,增长确定性强。