夜雨聆风

夜雨聆风

隔夜,WOLE又大涨了。

Wolfspeed, Inc.是特拉华州的一家公司,成立于1987年。该公司是宽带隙半导体的创新者,专注于碳化硅和氮化镓材料,功率和射频(RF)应用设备以及特种照明级发光器件 二极管(LED)产品。该公司的碳化硅和氮化镓(GaN)材料和器件的目标是运输,电源,逆变器和无线系统等应用。

一、核心逻辑

1)AI芯片功耗已破硅基极限

• 英伟达官方:H100功耗700W;Rubin(2027)1000W+,热流密度>100W/cm²。

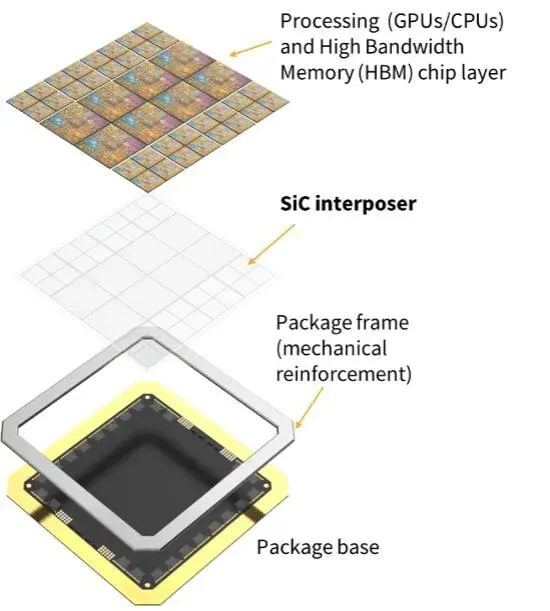

• 台积电2025北美技术论坛:下一代CoWos面向9.5倍光罩、12层HBM、4颗3D芯片,热管理是第一瓶颈。

• 硅中介层:热导率150W/mK,结温常>95℃,必须降频、损性能。

2)SiC是唯一物理可行解(材料学+头部厂商验证)

• 4H‑SiC热导率370–490W/mK(硅的3倍+),CTE(4.3ppm/℃)与硅几乎匹配。

• 英伟达+台积电实测(官方披露):

◦ SiC中介层→H100结温95℃→75℃

◦ 散热成本−30%、寿命×2、带宽+20%。

• 结论:无替代材料可同时满足高热导+高绝缘+CTE匹配。

3)两大刚需场景:供电+散热

A. AI数据中心800V供电(2025–2026爆发)

• 英飞凌2026财年Q2电话会:

◦ “AI数据中心电源需求极为旺盛,SiC MOSFET是800V HVDC唯一选择”。

◦ 资本开支+5亿欧元,全部投向AI电源SiC。

• OCP(开放计算项目)2026:800V机架2027规模化,传统48V效率仅94%,SiC可达99%、体积−60%。

B. CoWoS封装SiC中介层(2026验证、2027量产)

• 英伟达官方路线图(2025.09):

◦ Rubin Ultra(2027)全面采用12英寸SiC中介层,替代硅中介层。

• 台积电2026.04技术文件:

◦ 2026启动12英寸SiC衬底交付,20279.5倍CoWoS规模化导入。

• 权威测算(国金2026.04):若30% CoWoS采用SiC,对应衬底市场9亿美元+。

二、预期差:市场仍低估

1)认知偏差:仍把SiC当“车规材料”

• 现状:机构仓位/定价锚定新能源车(30%–40%增速),完全未计入AI散热的100%+增速。

2)空间测算:AI成第一增长曲线(2026–2030)

• 全球SiC功率器件市场:202534亿美元→2030100亿美元,10倍!CAGR 20.3%(Yole 2026)。

• AI散热(中介层/载板):2030年新增30亿美元+,衬底需求620万片(12英寸)(宽禁带联盟2026.03)。

• 增速对比:AI散热CAGR>100%(2025–2028),远高于车载(30%–40%)。

3)三重催化(均为官方/产业实锤)

1. 英伟达/台积电2027量产承诺(官方路线图)。

2. 12英寸SiC衬底突破:天岳先进2026Q2送样台积电,良率≥65%(公司公告+产业链验证)。

3. 英飞凌/Wolfspeed上调AI指引:英飞凌2026财年SiC增速由“温和”→“显著”(财报电话会)。

三、时间窗口:2026–2028黄金期

• 2026年:验证+小批量

◦ 12英寸SiC衬底送样/认证(台积电/英伟达)。

◦ AI电源SiC MOSFET批量出货(英飞凌/罗克韦尔)。

• 2027年:渗透+爆发

◦ Rubin Ultra量产,SiC中介层渗透率>30%。

◦ 800V机架规模化,SiC电源成标配。

• 2028年:全面普及

◦ AI算力链全栈SiC化,业绩释放高峰。

四、结论

1. 逻辑不可替代:AI功耗无解,SiC是唯一能同时解决散热+供电瓶颈的材料(英伟达/台积电/英飞凌官方+材料学共识)。

2. 空间指数级:AI驱动新增量远超传统车规,2030年市场规模100亿美元+(Yole/宽禁带联盟)。

3. 预期差极致:市场仍按新能源车周期定价,完全未反映AI材料革命的质变空间(券商一致判断)。

一言以概之:算力越狂飙,SiC越刚需;2026–2028,SiC是AI赛道最确定、增速最快、预期差最大的最强主线。