夜雨聆风

夜雨聆风58%的钱流向AI,德国资本转向

2026年第一季度,在德国所有完成融资的风险投资交易中,超过一半的钱,准确地说是58%,流向了一类公司:以AI为核心应用的初创企业。

这是整个德国创投市场,正在用真金白银投票。

一年前它是约43%,短短四个季度,这一占比跃升了15个百分点。德国最权威的政策性金融机构,德国复兴信贷银行(KfW)的研究部门,在其最新发布的《风险投资仪表盘》报告中,将这一现象定性为德国创投市场的结构性转变。

AI,正在成为德国创投世界的绝对主角。

一、2026年Q1数据解读

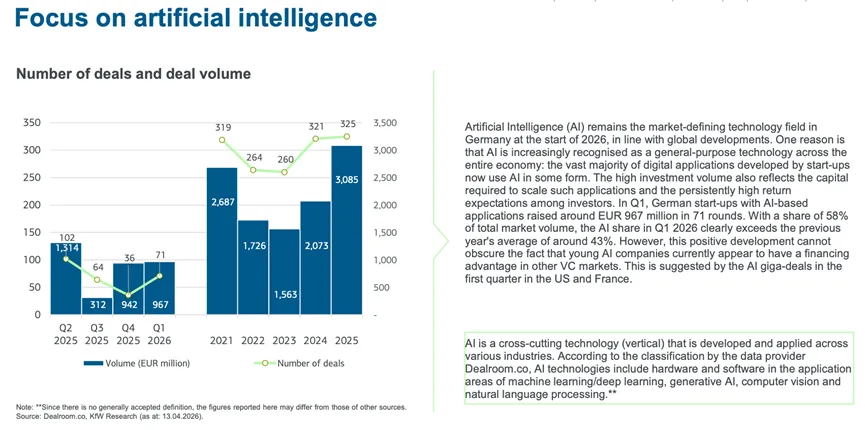

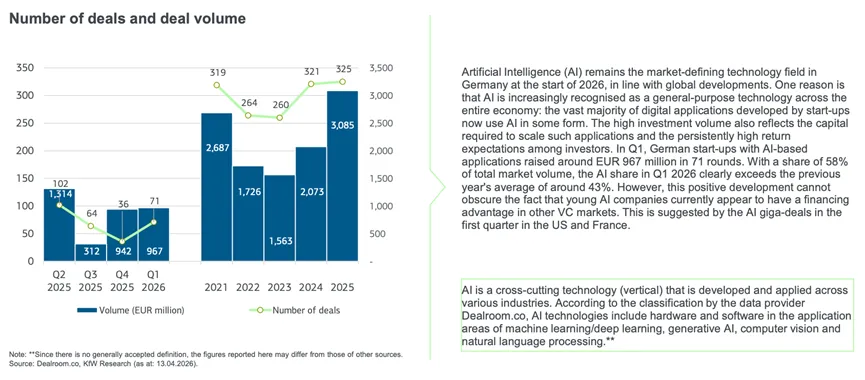

根据KfW Research基于Dealroom.co数据库的统计(数据截至2026年4月),2026年第一季度,德国拥有AI核心应用的初创企业共完成了71轮融资,合计募资约9.67亿欧元。

71轮、9.67亿欧元,这两个数字放在一起,透露出一个重要信号:不是少数几家明星公司独吞了大部分资金,而是有相当数量的AI创业项目在同一季度同时获得市场认可。这说明德国AI投资的热度,已经从追捧头部进化为生态铺开。

KfW的报告明确指出,AI正日益被视为贯穿整个经济体的 “通用目的技术”(General-purpose technology),就像100年前的电力,50年前的互联网一样。目前,德国绝大多数正在开发数字应用的初创企业,都已在其产品线中以不同形式集成了AI功能。

换句话说,AI不再是一个垂直赛道,它已经成为创业公司的标配基础设施。

二、为什么是AI?

58% 这个占比的背后,是投资人对AI赛道一套清晰的逻辑判断。

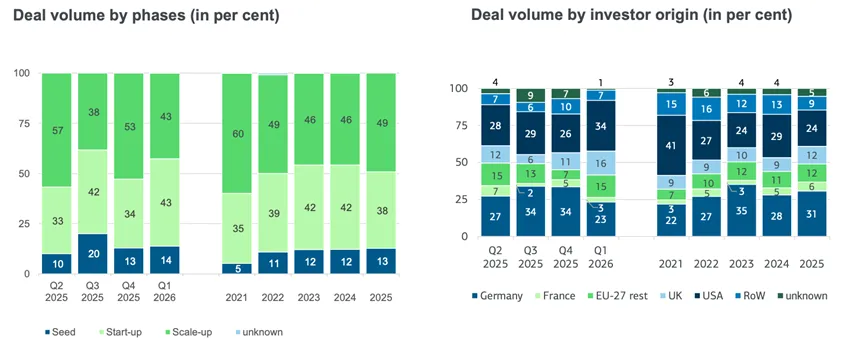

1. 回报预期极高。AI应用具备典型的软件规模经济特征,具有极大的生产力红利,一旦跑通商业模式,增长曲线可以极其陡峭,对于追求超额回报的风险投资来说,AI天然具有吸引力。 2. 资本壁垒正在形成。AI并不便宜,训练大型模型、构建数据飞轮、搭建推理基础设施,每一步都烧钱。这意味着早期重仓的玩家,正在用资金堆砌护城河。晚进场的竞争者,不仅要追赶技术,还要追赶资本密度,这种 “越烧钱越安全” 的逻辑,反而驱动了投资人更积极地出手。 3. 德国的产业土壤适合AI落地。德国是全球制造业最密集的经济体之一,拥有大量中型**“隐形冠军”企业(Mittelstand)**。这些企业有真实的数字化转型需求、有稳定的付费能力、有大量沉睡的工业数据,AI应用在这片土地上,有喂养它的场景,也有愿意掏钱的客户。

这三重逻辑叠加,解释了为什么德国投资人在这个季度如此集中地押注AI。

三、隐忧与挑战

然而,KfW的报告并非只有掌声,在亮眼数据的背后,研究团队也直接点出了几个值得警惕的问题。

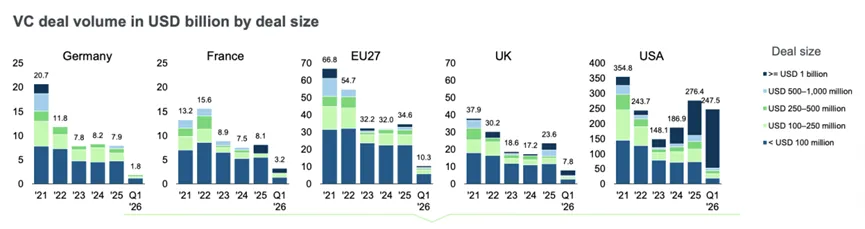

挑战一:国际“超级融资”的碾压效应。

2026年第一季度,美国和法国相继涌现了多起AI领域的 “超大型融资案”(Giga-deals)——单笔规模动辄数十亿美元。相比之下,德国9.67亿欧元的季度总量,在绝对值上仍与顶级市场存在显著差距,德国的资金更多地被打散,流向了垂直领域的AI应用层。

全球顶尖AI人才、算力资源、战略合作机会,往往向最大的资金池聚集。德国AI初创公司面临的现实是,它们不仅要和德国同行竞争,还要在国际资本市场上与OpenAI、Mistral这样的巨头争夺关注度和资源。

挑战二:高度集中的风险。

当一个市场58%的资金涌入同一主题,集中度风险就不可忽视。AI投资热潮下,估值泡沫的隐患始终存在,一旦某个头部AI应用公司出现技术路线失败或商业化不及预期,可能引发整个赛道的信心收缩。

回到那个数字:58%。

它告诉我们,德国创投市场的AI共识已经形成,而且形成得很彻底。对于普通读者而言,这意味着AI正在从科技圈的话题变成经济体的基础设施,它影响的不只是硅谷,也包括法兰克福、慕尼黑和柏林的每一家制造业企业。