夜雨聆风

夜雨聆风从 AlphaFold 到 IsoDDE,技术革命真的能颠覆新药研发吗?2027-2028年,将决定 AI 制药是泡沫还是革命

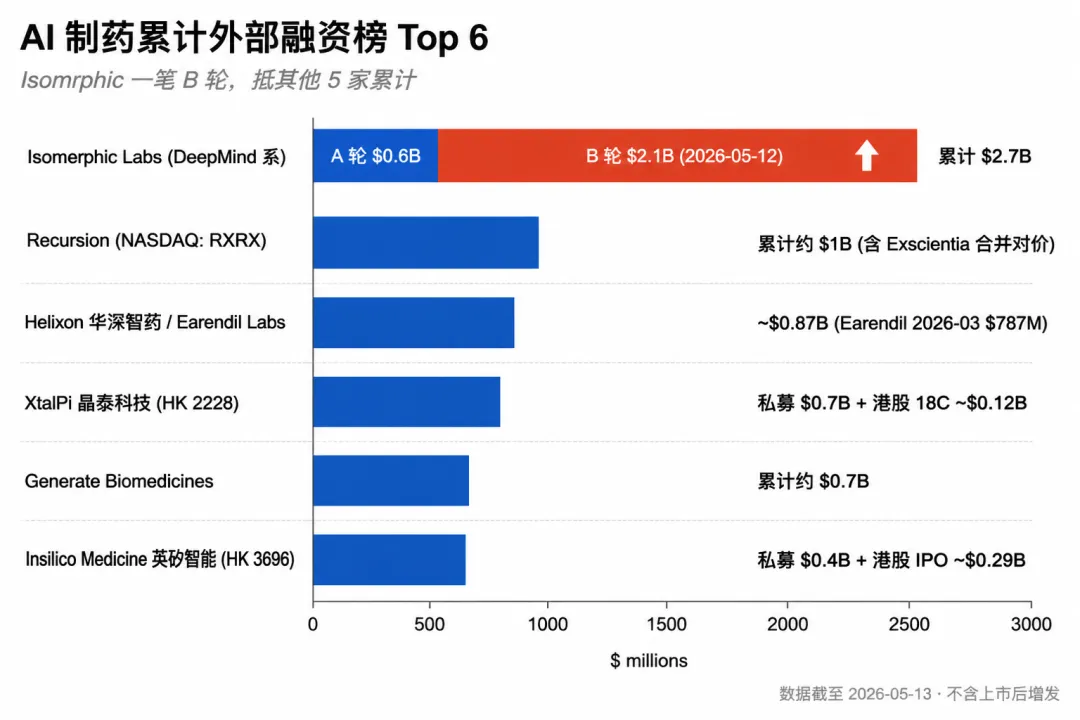

2026 年 5 月 12 日,伦敦。Alphabet 旗下 AI 制药公司 Isomorphic Labs 宣布完成 21 亿美元 B 轮融资,折合人民币约 143 亿元:刷新全球 AI 制药领域单笔融资纪录。Thrive Capital 领投,老股东 Alphabet 与 GV 跟投,新股东包括 MGX(阿联酋)、Temasek 淡马锡(新加坡)、CapitalG(Alphabet 旗下成长基金)和 英国主权 AI 基金。算上 2025 年 3 月那笔 6 亿美元 A 轮,Isomorphic 累计外部融资 约 27 亿美元。

Isomorphic 目前有 17 条 在研管线,覆盖肿瘤、免疫、心血管,但首例人体试验仍要等到 2026 年底。

AI 制药的融资规模已经冲到历史最高点,算法已经跑出 4 条主要技术路线(AF 系列结构预测、ESMFold 单序列、RFdiffusion 扩散设计、Boltz 结构+亲和力统一)。

一、21 亿美元 B 轮,AI 制药融资天花板

先拆解这笔融资的细节。

Isomorphic Labs 2021 年从 Google DeepMind 拆分,CEO 是 Demis Hassabis(2024 年诺贝尔化学奖得主之一),总裁是 Max Jaderberg(前 DeepMind 强化学习核心成员)。公司总部位于伦敦,在马萨诸塞州剑桥、瑞士洛桑各设一处办公室。

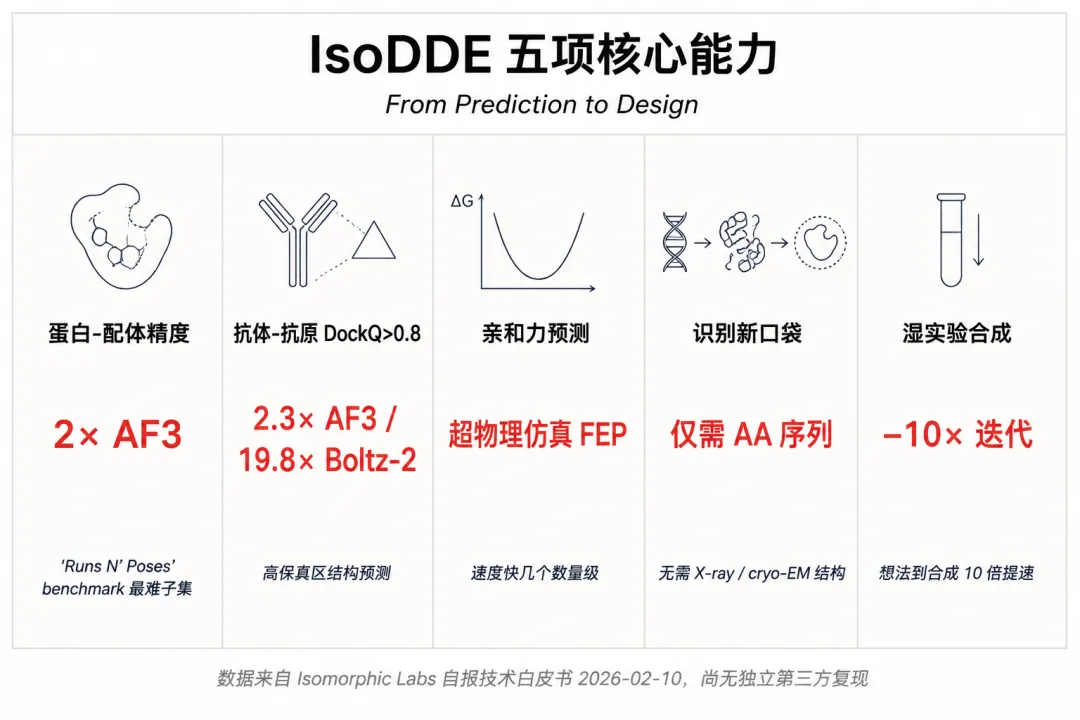

公司公告明确披露了这 21 亿美元的用途:扩展 AI 药物设计引擎 IsoDDE(Isomorphic Drug Design Engine),同时加速旗下 17 条管线推进临床。

这 21 亿要花在哪?且看Isomorphic 2026 年 2 月 10 日 发布的 IsoDDE 技术白皮书:

- 不是 AlphaFold 3 套壳,是从头重写。 Max Jaderberg 接受 Air Street Press 采访时原话:"从第一性原理重新设计技术栈,模型开发、推理基础设施、生物可解释性三层协同设计。"IsoDDE 内部包含 AlphaFold 系列 + 自研生成式化学模型,目标是把"prediction"(AF 解决的部分)跨到"design"(AI 自动出分子+预测疗效)。

- 蛋白-配体结构预测精度比 AF3 翻倍以上。在专门测"新口袋 + 新配体"泛化能力的 'Runs N' Poses' benchmark 上,IsoDDE 在最难的子集上 accuracy 2 倍于 AF3。

- 抗体-抗原结构精度高保真区碾压。在 DockQ > 0.8 的高保真区间,IsoDDE 比 AF3 强 2.3 倍、比 Boltz-2 强 19.8 倍。需要 caveat:DockQ 衡量的是结构预测精度这单一维度,Boltz-2 的核心优势是"结构 + 结合亲和力联合预测",两者能力维度不完全对等;19.8 倍数字也仅来自 Isomorphic 自报白皮书。

- 结合亲和力预测精度超物理仿真 FEP。传统药企用 Schrödinger 那套自由能微扰算 ΔG,单个化合物要跑几小时到几天;IsoDDE 在公开 benchmark 上 accuracy 超过 FEP gold standard,速度快几个数量级。

- 仅用氨基酸序列就能识别新结合口袋。不需要先有 X 射线衍射或冷冻电镜结构,序列直接出 pocket 候选。这是从"做老靶点的 me-too"跨到"啃 undruggable 靶点"的关键一步。

- 湿实验合成需求降一个数量级。Hassabis 给 IsoDDE 的定性:"把化合物从想法到合成的迭代次数压缩 10 倍。"

这套技术解释了 Isomorphic 凭什么估值超过其他 AI 制药公司一个段位:它不只跑模型,它在重做整个 drug design 工作流。

股东名单及其豪华: - 老股东 Thrive Capital 加注:Joshua Kushner 旗下成长期基金 2025 年领投 A 轮,2026 年再领投 B 轮,是 Isomorphic 单一最大外部股东 - Alphabet + GV 持续跟投:母公司仍持有控股权 - MGX:阿联酋主权 AI 基金,2024 年成立,已投 OpenAI、xAI、Anthropic 三家美股 AI 龙头 - Temasek 淡马锡:新加坡国家主权基金 - CapitalG:Alphabet 旗下成长基金 - UK Sovereign AI Fund:英国主权 AI 基金,2025 年成立。

也就是说,这一轮 4 个新股东里 3 个是主权或政府背景基金(MGX 阿联酋、淡马锡新加坡、UK Sovereign AI Fund 英国;CapitalG 是 Alphabet 全资子公司不属此列),AI 制药的资本叙事已经从"VC 押注"升级到"主权资金布局 AI + 生物制药交叉领域的国家战略"。

对照其他 AI 制药公司的融资规模: - Recursion Pharmaceuticals(NASDAQ: RXRX)IPO 前累计私募融资约6.3 亿美元,2021 年上市;2024 年与 Exscientia 合并,按合并对价口径累计约10 亿美元量级 -Helixon 华深智药 / Earendil Labs:国内 Helixon 2022 年 6 月完成 A 轮$74.7M(Tracxn 数据,5Y Capital 五源资本领投;摩熵医药记录 2023-06 B 轮 / 2025-08 C 轮 / 2025-12 D 轮但金额均未公开披露);关联公司 Earendil Labs(独立 Delaware 注册、2024-12 成立、与 Helixon 同一创始人彭健 Jian Peng)2026 年 3 月完成 7.87 亿美元融资(投资方 Dimension Capital / DST Global / INCE Capital / Luminous Ventures / Miracle Capital / Sanofi / Hillhouse+Pfizer 联合基金)。两个实体公开可证累计约 8.6 亿美元($74.7M + $787M); -XtalPi 晶泰科技(HK 2228)IPO 前私募约7 亿美元,2024 年港股 18C 第一股净募资8.96 亿港元(约 1.15 亿美元),合计约8.15 亿美元-Generate Biomedicines(未上市)累计私募约7 亿美元,含 Flagship 早期注资 + 2023 年 C 轮 2.73 亿 -Insilico Medicine(HK 3696)IPO 前私募融资约4 亿美元,2025 年 12 月港股 IPO 募资22.77 亿港元(约 2.9 亿美元),合计约 6.9 亿美元。

二、AI 制药到底在干啥

一句话概括:AI 制药,就是给计算机喂入几百万个蛋白质结构、上千万个分子数据,让模型预测哪种分子能粘住哪个蛋白、粘上之后人体能否耐受起效。

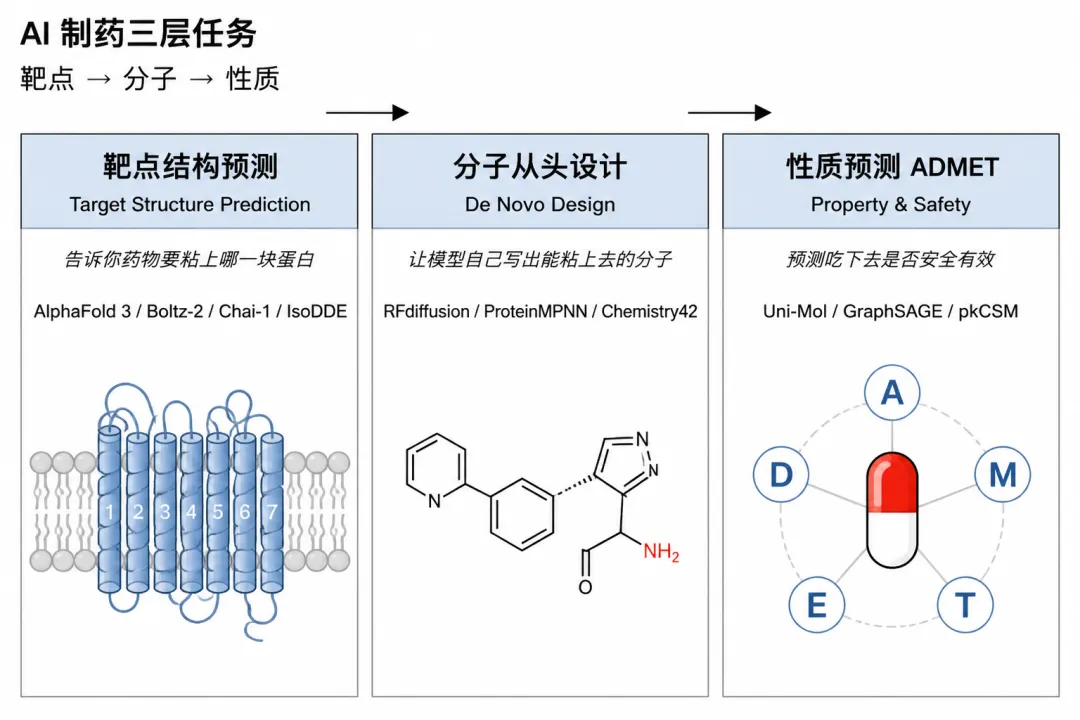

往细了拆分,AI 在新药研发链条里主要做三类工作。

第一类,靶点结构预测。新药要起效,先得知道药物分子要粘到蛋白质的哪个位置,这块凹陷叫 结合口袋 pocket。过去靠 X 射线衍射或冷冻电镜解析蛋白晶体,一个口袋测算可能要花一年。AlphaFold 系列把这事压缩到几小时,输入蛋白质序列,模型直接输出 3D 结构。

第二类,分子从头设计。de novo 是拉丁文"从零开始",指不照搬已知分子模板,让模型自己生成新分子。RFdiffusion 这类扩散模型干的就是这个活:给定要结合的目标蛋白口袋,模型从随机噪声起步,一步步降噪生成一段全新的小肽、蛋白或小分子,刚好嵌进口袋里。

第三类,性质预测。一颗药能不能用,要看 ADMET:吸收、分布、代谢、排泄、毒性五大性质。Uni-Mol、GraphSAGE 这类图神经网络专门干这事,预测分子在人体里的代谢路径、是否伤肝伤肾。

目前 AI 制药的瓶颈集中在三个主要问题: - 物理仿真精度仍有差距:结构预测在静态构象上表现较好,但药物结合是动态过程,蛋白和小分子结合后双方都会变形,这一步 AI 的精度还赶不上物理仿真工具自由能微扰(FEP) - 临床表型预测仍是黑盒:分子在试管里能粘住靶点,不代表在人体里能治病。wet lab(湿实验室)数据稀缺,ChEMBL、BindingDB 这类公开数据集统共也就几百万个分子-靶点对,远不够覆盖人类全部疾病靶点 - 训练数据偏向 me-too:公开数据集里多数是已成药的分子,模型学到的是"过去能成的分子长什么样",所以 AI 设计的分子目前更擅长 fast-follow,first-in-class 的能力还在验证中

三、四条主要技术路线的技术骨架

把这 5 年算法变化捋一遍,会看到一条很清楚的脉络:结构预测 → de novo 设计 → 结合亲和力预测,三步逐渐打通。

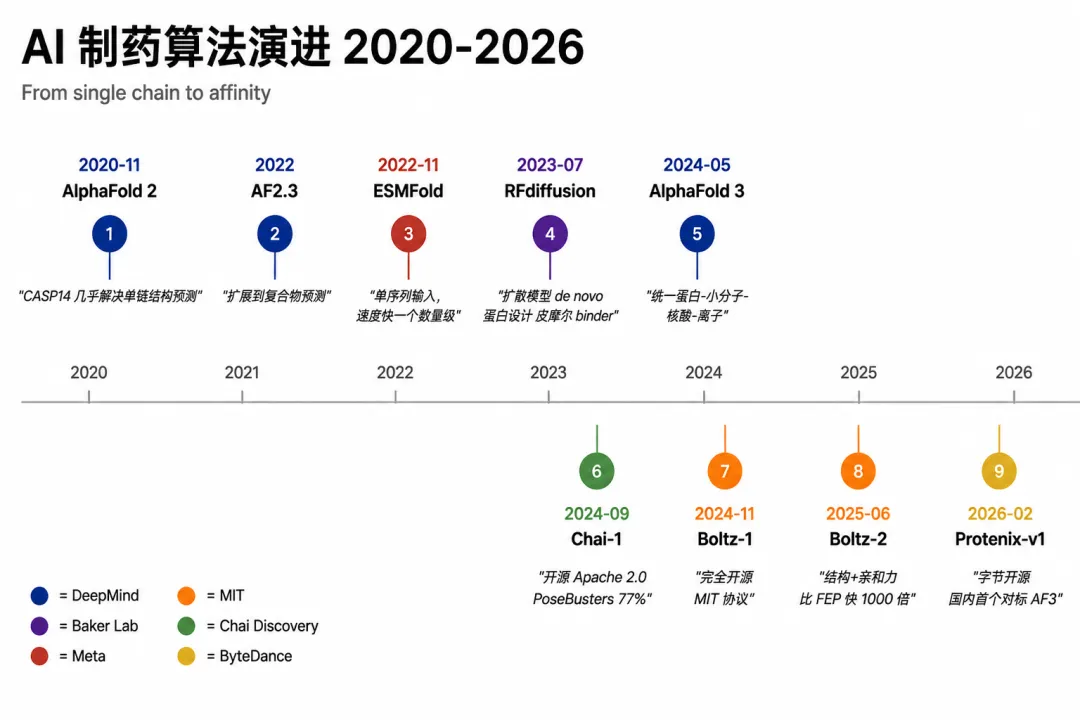

AlphaFold 系列:从单链到复合物。AlphaFold 2 2020 年 11 月在 CASP14 上把单链蛋白结构预测的精度推到接近实验级,是这场技术变革的起点。AlphaFold 3于2024 年 5 月 8 日在 Nature 发表,把模型扩到能同时预测蛋白 - 小分子 - 核酸 - 离子的复合物结构,是首个把这四类对象统一在一个框架里的模型。AF3 论文刚发布时没有公开代码,整个学界反响强烈,最终 DeepMind 2024 年 11 月 11 日 放出代码并允许学术界 upon-request 申请权重,2025 年 2 月 进一步开放为对学术界公开可用(仍需符合 CC-BY-NC-SA 4.0 非商业限制);截至 2026 年 5 月,商业使用仍需 Isomorphic Labs 授权。Isomorphic Labs 这次 21 亿美元融资里反复提到的 IsoDDE,就是基于 AF3 架构的内部商用化版本。

RFdiffusion:让 AI 自己设计蛋白。 华盛顿大学 David Baker 实验室 2023 年 7 月 11 日在 Nature 发表 RFdiffusion,把文生图领域的扩散模型迁移到蛋白设计上:从随机噪声起步,一步步降噪生成全新蛋白序列。Watson 这篇主论文里,RFdiffusion 在 PD-L1、VEGF-A、SARS-CoV-2 RBD、IL-7Rα、TrkA、EGFR、TNF-α 这 7 个药学相关靶点上做出了实验确证的结合物;同实验室 Vázquez Torres 等 2024 年 1 月在 Nature 626 上把 RFdiffusion 应用到柔性螺旋肽靶点 Bim 和 PTH,做出 皮摩尔级 pM 亲和力 的结合物,纯计算生成、不经实验优化。这等于过去靠杂交瘤和噬菌体展示一轮轮筛出来的高亲和度抗体,现在让模型在显卡上跑一晚上就能出结果。Baker 凭这一系列工作和 Hassabis、Jumper 一起拿了 2024 年诺贝尔化学奖,Baker 获一半奖金,Hassabis 与 Jumper 共享另一半。

ESMFold:另一条思路。 Meta AI 2022 年 7 月放出 ESM-2 / ESMFold,论文 2023 年 3 月发表在 Science,走的路和 AlphaFold 完全不同:直接用蛋白质序列大语言模型,不依赖多序列比对(MSA),单序列输入就能跑出原子级结构,比 AlphaFold 2 快了一个数量级以上。Meta 后来在 2023 年春季 解散 ESMFold 团队(8 月被媒体首次报道),核心成员(首席科学家 Alexander Rives)之后成立 EvolutionaryScale 公司,2024 年 6 月拿到 1.42 亿美元种子轮(投资方 Lux Capital / AWS / Nat Friedman / Daniel Gross / NVentures)。ESM-2 模型本身和 6 亿条宏基因组蛋白结构数据库 ESM Atlas 仍在被全行业广泛使用。

Boltz / Chai / 字节 Protenix:开源大爆发。 2024 年下半年到 2026 年是开源浪潮:Chai Discovery 2024 年 9 月 9 日开源 Chai-1(Apache 2.0,PoseBusters benchmark 77% 略胜 AlphaFold 3);MIT CSAIL 与 Jameel Clinic 的 Jeremy Wohlwend / Gabriele Corso 2024 年 11 月放出 Boltz-1(MIT 协议,首个完全开源、对标 AlphaFold 3 精度的模型);2025 年 6 月 6 日 MIT 与 Recursion Pharmaceuticals 联合发布 Boltz-2,最关键的升级是把 结构预测和结合亲和力预测合到一个模型里,发布时用 CASP16(2024 年举办)公开测试数据集做事后验证,140 个复合物上结果优于所有参赛方法(注意是事后用数据集验证,不是实际参赛),速度比传统物理仿真 FEP 快约 1000 倍;字节跳动 AI Lab 2026 年 2 月 5 日开源 Protenix-v1(Apache 2.0),国内首个全面对标 AF3 精度的开源模型,2026 年 4 月又放出 Protenix-v2(464M 参数,强化抗体 - 抗原结构预测)。结构预测的开源大门基本被打开。

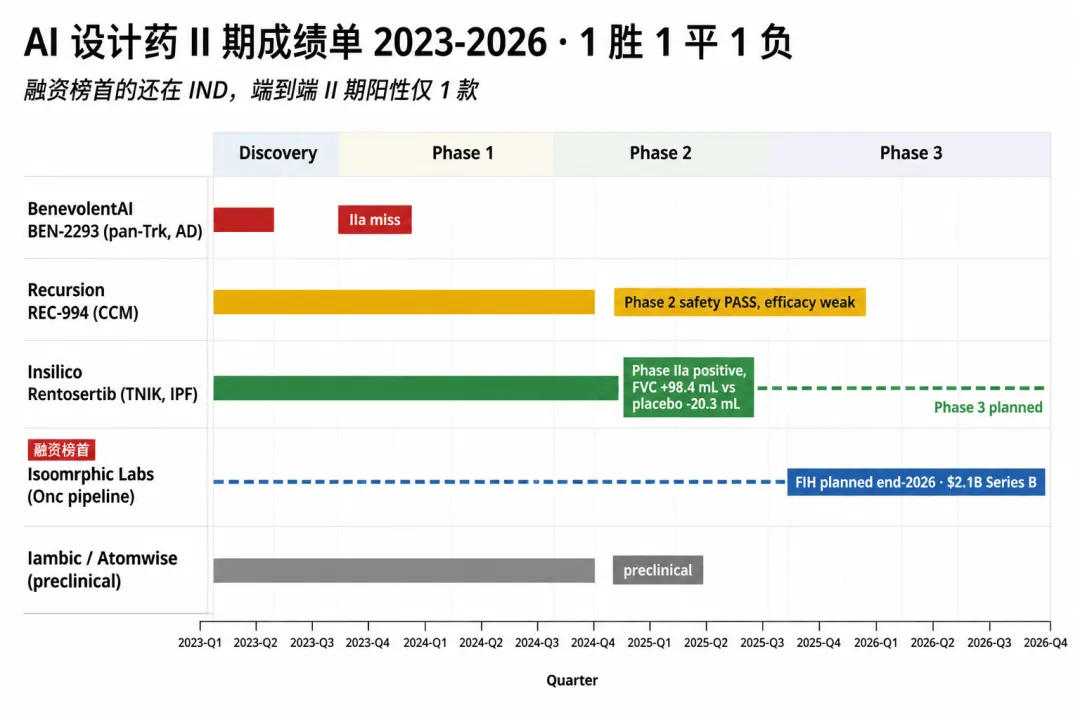

四、5 年下来,II 期里到底拿出了几个阳性

统计近 3 年公开披露 II 期数据的 端到端生成式 AI 设计 小分子管线,结果很明确:1 胜 1 平 1 负。端到端生成式 AI 设计,指靶点发现和分子从头设计均由 AI 完成。这里需要把 Schrödinger / Nimbus 的 zasocitinib(TAK-279,物理引导式 AI 优化的 TYK2 抑制剂,2025 年 12 月 18 日 Takeda 公布银屑病 III 期阳性)和 Generate Biomedicines GB-0895(AI 工程化抗 TSLP 抗体)单独划出去——它们走的是 AI 辅助优化或抗体工程,不属于"端到端生成式 AI 同时完成靶点发现 + 分子设计"这条最严格的统计口径。

1 笔失败:BenevolentAI BEN-2293。2023 年 4 月 5 日,在阿姆斯特丹泛欧交易所上市的 BenevolentAI(代码 BAI)公布旗下 pan-Trk 抑制剂 BEN-2293(局部用药,治轻中度特应性皮炎)IIa 期主要终点未达到,次要瘙痒和炎症终点也未达到。公司拿出"体表面积受累 >20% 的子集 EASI 改善有统计学信号"试图解释,但市场没有认可。这家公司过去把 AI 平台叫 Benevolent Platform,主打靠图谱挖掘新靶点,BEN-2293 就是这套平台挖出来的"代表作"。失败之后股价暴跌,2023 年 5 月先裁 180 人,2024 年 4 月再砍 30% 员工、关闭美国办公室,2024 年 12 月 10 日 宣布回归 TechBio 起点、计划从阿姆斯特丹泛欧交易所摘牌,2025 年 2 月 6 日 正式公告 Osaka Holdings 合并并提交退市议案,2025 年 3 月 12 日 最后交易日,2025 年 3 月 13 日 摘牌生效。一家曾经市值 18 亿美元的"AI 制药头部企业",18 个月走到了准清盘状态。

1 笔弱阳性但最终停止:Recursion REC-994。Recursion Pharmaceuticals(NASDAQ: RXRX)走的是另一条路:AI 平台用来在已有化合物库里挑老分子做老药新用,REC-994 本身是个超氧化物清除剂,不是端到端 AI 设计的。SYCAMORE II 期 2024 年 9 月 3 日读出数据:62 名症状性 CCM 脑海绵状血管畸形 患者,主要安全终点达标,400 mg 高剂量组 50% 患者 总病灶体积下降,安慰剂组为 28%,差距可观测但统计学意义偏弱。属于"安全过关、有效信号有但不够强"的中性结果。2025 年 5 月 Recursion 宣布停止 SYCAMORE 后续开发,原因是无论维持 400 mg、200→400 mg 切换、还是安慰剂→400 mg 切换组,MRI 和功能学结局都没出现显著改善。早期信号没能撑过长期延长期。

1 笔阳性:Insilico Rentosertib。2025 年 6 月 3 日,Insilico Medicine 把 GENESIS-IPF IIa 期数据登上了 Nature Medicine(DOI 10.1038/s41591-025-03743-2)。这是首个完全由生成式 AI 同时完成 靶点发现 + 分子设计 的小分子在人体上读出阳性数据:71 名 IPF 患者、22 个中国中心(NCT05938920,登记中心数 22 个、启动入组 21 个)、四组(30 mg QD / 30 mg BID / 60 mg QD / 安慰剂)、12 周治疗。60 mg QD 组 FVC 平均增加 98.4 mL,安慰剂组下降 20.3 mL,组间差异 118.7 mL。IPF 患者每年 FVC 自然下降通常在 100-200 mL,用药 12 周 FVC 没下降反而上涨近 100 mL,临床价值明确。Alex Zhavoronkov / Feng Ren 团队把整个流程走通:靶点 TNIK 由 PandaOmics 平台从公开转录组数据挖出来;分子结构由 Chemistry42(生成式分子设计)跑出来;临床预测由 InClinico 完成。USAN 在 2025 年 3 月把通用名定为 Rentosertib,前缀 Rento- 取自第一作者 Feng Ren。2021 年 IND 申报到 2025 年 IIa 阳性读出,4 年走完了传统药企 6-8 年的流程。

Isomorphic Labs:融资第一,临床还没开始。 这次刚拿到 21 亿美元 B 轮、累计融到 27 亿美元、融资榜单稳居第一的 Isomorphic,临床进度却是榜尾。原计划 2025 年底启动首个 AI 设计药的人体临床,2026 年 1 月 达沃斯论坛上 Hassabis 确认推迟到 2026 年底;17 条在研管线覆盖 oncology / immunology / cardiovascular / neurodegeneration 四个领域,已有数款进入 IND-enabling 阶段,重点啃 undruggable 靶点(这是 IsoDDE 的差异化优势:仅用氨基酸序列识别新结合口袋)。首款拿到 FDA IND 的化合物属于肿瘤管线,但 first-in-human dosing 仍未启动。

BD 进展层层加码:2024 年 1 月 8 日一天内宣布与 Eli Lilly(upfront 4500 万 + 里程碑 17 亿)和 Novartis(upfront 3750 万 + 里程碑 12 亿)两笔合作,潜在总价值近 30 亿美元;2025 年 2 月 Novartis 扩展合作(覆盖更多靶点);2026 年 1 月Johnson & Johnson 加入,签署 multi-target、跨模态(小分子 + 抗体)研究协议;2026 年 5 月 12 日 完成 21 亿美元 B 轮,MGX / Temasek / CapitalG / UK Sovereign AI Fund 四家新股东入场。Hassabis 在 B 轮新闻稿里给出的下一站目标:"solve all disease"。但首例人体试验真正的检验,还得等 2027-2028 年的 I / II 期读出。

业内争议:AI 加速到底有没有兑现? Insilico 自报"18 个月从靶点到 IND",但传统药企从苗头化合物到 IND 平均也要 12-18 个月,AI 加速的部分主要在前段的靶点筛选和分子优化,后段毒理、制剂、临床还是按常规流程走。AI 真正改变的是 discovery 阶段的命中率和并行度:一个 AI 团队 5 个人 18 个月能跑出 1 款 IND,传统模式要 50 个化学家跑 3 年。但成药率,也就是 IND 之后能不能拿到批准,目前还看不到 AI 比传统模式更高的证据,1 胜 1 平 1 负 这个比例和小分子整体的 II 期成功率(约 30-40%)基本持平。

五、国产派的差异化:四种路线 + 一条 BD 出海主线

国内 AI 制药 5 年演化出 4 种不同路线,加上石药这种传统大药企的 AI 平台输出,加起来 5 种路径。

英矽智能 Insilico Medicine:端到端管线派。 2014 年成立,2019 年总部从美国搬到上海浦东。Pharma.AI 平台拆三个模块:PandaOmics 做靶点发现、Chemistry42 做分子生成、InClinico 做临床表型预测。Rentosertib 是这套平台跑通的代表作。2025 年 12 月 30 日 港交所主板挂牌(3696.HK),发行价 24.05 港元,募资 22.77 亿港元,是年内最大港股 biotech IPO,礼来、腾讯、淡马锡都是基石投资人。

晶泰科技 XtalPi:量子物理 + 机器人派。 2015 年由 温书豪 / 马健 / 赖力鹏 三位物理学者创立,三人均在 MIT 做过博士后研究:温书豪本人为中科院物理化学博士、马健为浙大物理博士、赖力鹏为芝大物理博士。2017 年总部搬深圳,2024 年 6 月 13 日 港交所 18C 第一股(2228.HK),发行价 5.28 港元,净募资 8.96 亿港元。和 Insilico 不同,XtalPi 主做平台服务而非自有管线,核心是 ID4 平台——量子物理计算 + AI 模型 + 机器人自动化合成,帮辉瑞、强生这类大药企做 CMC 和早期发现。2024 年营收 2.66 亿元,同比增长 52.8%。在深圳光明工厂里布局了 200 多套机器人合成工作站,是国内 AI 制药公司里湿实验室投入最重的一家。

深势科技 DP Technology:分子表征派。 2018 年从北京大学和普林斯顿背景的 孙伟杰 团队拆分,主打 AI for Science 通用平台 Bohrium。代表作是 Uni-Mol,2022 年 5 月发布,论文进 ICLR 2023:直接拿分子的 3D 结构做预训练,不是常用的 2D SMILES 序列或图,200 万分子构象 + 300 万蛋白口袋数据,下游任务(性质预测、对接、构象生成)做到了行业最优水平。

华深智药 Helixon:蛋白设计派 + 出海派。 2021 年 6 月从清华大学智能产业研究院(AIR)拆分,创始人彭健是前 UIUC 计算机科学终身教授。代表作OmegaFold:单序列预测蛋白结构,2022 年初在 CAMEO 评测上多项指标超过 AlphaFold 2。2022 年 6 月 A 轮融资近 5 亿元,五源资本领投。最具代表性的是海外 BD:2025 年 4 月 17 日关联公司Earendil Labs与赛诺菲 Sanofi就两款双特异性抗体(α4β7 × TL1A 的HXN-1002+ TL1A × IL-23 的HXN-1003,针对溃疡性结肠炎、克罗恩病等自免疾病)签下许可协议,1.25 亿美元upfront + 最高17.2 亿美元里程碑 = 潜在总价18.45 亿美元(约 134 亿人民币);2026 年 1 月 5 日Sanofi 加注第二轮:upfront + near-term1.6 亿美元+ 总潜在25.6 亿美元。两次合作累计潜在金额约44 亿美元(约 310 亿人民币),是国产 AI 制药公司迄今最大的海外 BD 系列。

石药集团 CSPC:AI 平台输出派。2025 年 6 月 13 日,石药集团(HK 1093)和 阿斯利康 AstraZeneca 公布战略研发合作:1.1 亿美元 预付款 + 最高 16.2 亿美元 研发里程碑 + 最高 36 亿美元 销售里程碑,潜在总价 53.3 亿美元,由石药 AI 双轮驱动平台筛选小分子候选,AZ 拿全球开发与商业化独家选择权。这是 2025 年中国公司在 AI 制药领域签下的最大单,意味着国产 AI 制药的角色从"自有管线开发者"扩展到"平台服务提供商"。

整体来看,国内团队和 DeepMind、Isomorphic Labs还存在AlphaFold 3级别的基础模型代差。国内目前还没有一个团队在结构预测主战场拿出和 AF3 同等量级的开源模型;和 Baker 实验室 RFdiffusion 这类 de novo 设计的工作相比,国内团队一部分还在用 ProteinMPNN / RFdiffusion 做衍生开发。这条代差背后是算力(DeepMind 用 Google 内部 TPU 集群)和顶尖人才密度,短期内不易追平。字节 Protenix 是补位信号,但单这一个团队也撑不起整个国产生态。

六、监管:FDA首次出台AI制药指南

2025 年 1 月 6 日,FDA 发布首份针对药物与生物制品监管决策中使用 AI 的指南草案《Considerations for the Use of Artificial Intelligence to Support Regulatory Decision-Making for Drug and Biological Products》。这是 FDA 第一次专门为 AI 在药物开发中的使用制定规则,核心是一套基于风险的可信度评估框架,七步法走完才能用 AI 模型支持监管决策。

时任 FDA 局长 Robert M. Califf 在新闻稿里给出的原话是:"在配备适当保障措施的前提下,人工智能具备推进临床研究并加速医疗产品开发、改善患者照护的变革潜力。" 措辞里"适当保障措施"是前置条件,不是修辞,FDA 的态度是"鼓励但不放任"。

要点在于,FDA 这份指南并 不直接管 AI 在药物发现阶段的使用:靶点筛选、分子生成那一段属于研发内部环节,监管不介入;指南管的是"用 AI 跑出来的数据 / 模型作为申报材料的一部分"。CDER 截至 2023 年累计接收过的含 AI 组件的药物申报已超过 500 份,2025 年指南更多是把过去几年的实践整理成明确规则。

NMPA 还没出对应的中文指南,目前国内 AI 设计药(包括 Rentosertib)走的还是常规小分子审评流程。

点评

AI 制药或许还没有拿出改变行业的 “爆款”,但它已经把新药研发的前端效率,推到了前所未有的高度。从靶点发现到分子设计,从结构预测到亲和力优化,AI 正在一步步啃下传统制药啃不动的硬骨头。

2027-2028 年,那批即将读出的临床数据,才是检验这场技术革命成色的真正考场:

(1)Isomorphic 首例临床;

(2)Insilico Rentosertib III 期;

(3)Recursion 新一批 AI 辅助管线;

(4)国内英矽 / 晶泰 / 华深的后续管线数据读出。

— 全文完 —