夜雨聆风

夜雨聆风点击蓝字,关注我们

全球存储市场正站在历史性拐点:一边是三星史上最大罢工一触即发,一边是AI算力疯狂吸存,供需缺口已创15年之最。这场风暴不是短期波动,而是AI时代存储格局的彻底重构。短缺会持续多久?价格还会涨多少?中国产业链如何破局?本文一次性讲透。

一、黑天鹅:三星18天大罢工,全球存储“心脏”骤停

1. 罢工真相:AI红利怎么分?

三星工会(5万+员工,93.1%支持)宣布:5月21日—6月7日,全公司18天大罢工。

核心矛盾:

• 工会:AI让三星利润暴增,要求15%营业利润分奖金、薪资涨7%、制度写入合同

• 管理层:只愿给10%利润+一次性补贴

2. 产能冲击:比18天更可怕的是“后遗症”

三星占全球:

• DRAM≈40%、NAND≈30%、HBM≈35%

• 平泽厂:全球AI存储(HBM/高端DRAM)核心基地

罢工影响:

• 直接减产:DRAM -3%~4%、NAND -2%~3%、HBM -5%+

• 平泽厂近半产能停摆

• 停产1小时≈损失2900万美元,是汽车业12.6倍

• 更致命:重启周期≥3周,产线调试、良率修复、晶圆报废

总损失≈40万亿韩元(≈1800亿人民币)。本就紧绷的供应链,再遭“断供暴击”。

二、根本原因:AI正在“吃掉”全球70%存储产能

1. AI服务器:存储需求“核弹级”爆发

• 单台AI服务器:

◦ DRAM=传统服务器8~10倍

◦ NAND=3倍以上

◦ HBM高带宽内存:刚需、极度紧缺

• 2026年:

◦ 全球约70%先进存储产能被AI数据中心吞噬

◦HBM缺口≈5.1%、DRAM≈4.9%、NAND≈4.2%(15年最高)

◦ 头部原厂优先保AI高利润订单,消费/工控产能被挤压

2. 供给侧:扩产太慢,赶不上AI狂飙

• 存储厂扩产周期:18~24个月

• 2023年行业巨亏,巨头集体砍资本开支

• 现在想扩:设备交期≥12个月、EUV紧缺、人才不足

• 需求增速≈300%,供给增速≈20%~30%

• 结果:2026~2028年产能已被提前锁单

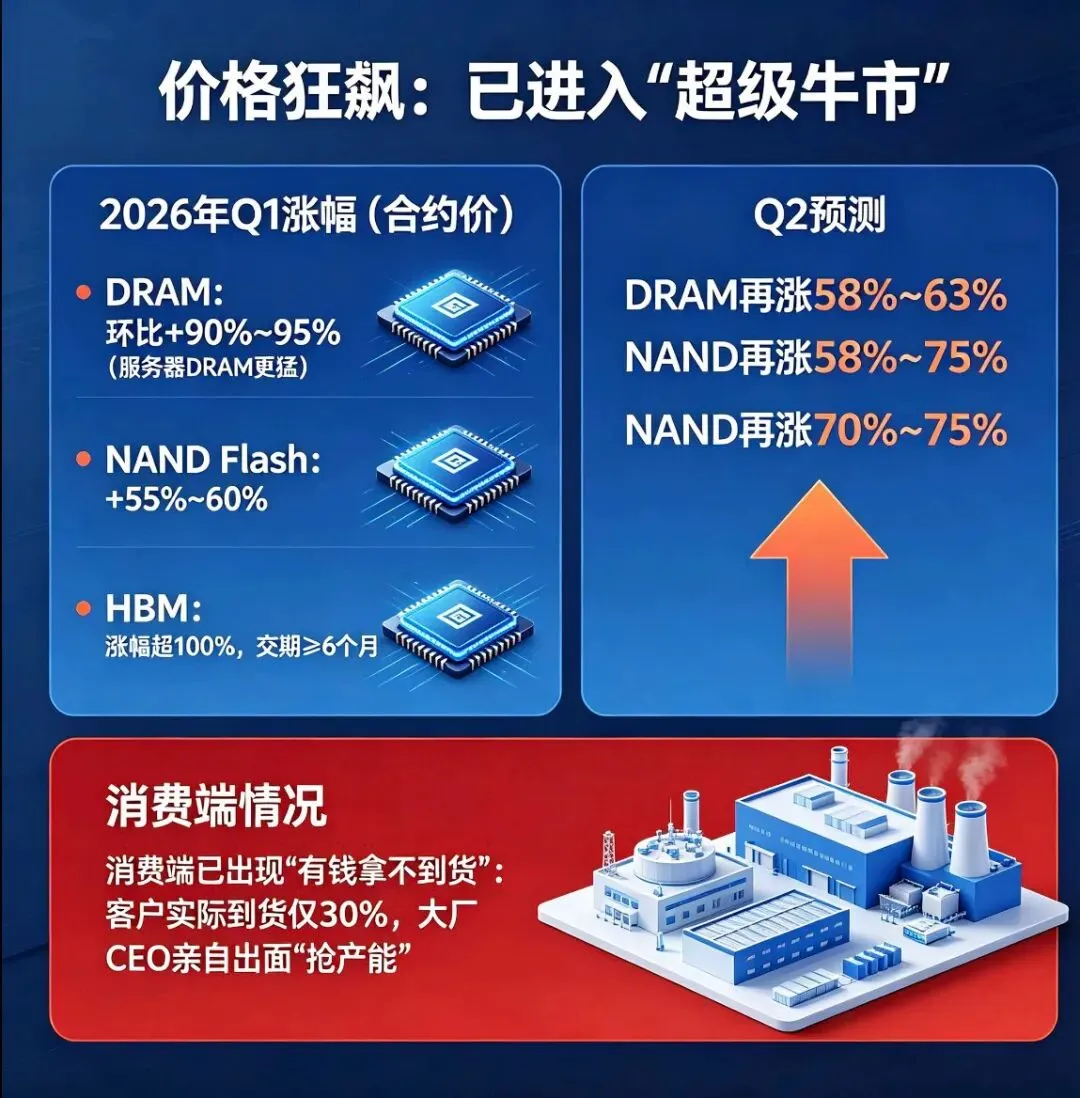

三、价格狂飙:已经进入“超级牛市”

2026年Q1涨幅(合约价):

• DRAM:环比+90%~95%(服务器DRAM更猛)

• NAND Flash:+55%~60%

• HBM:涨幅超100%,交期≥6个月

Q2预测:

• DRAM再涨58%~63%

• NAND再涨70%~75%

消费端已出现“有钱拿不到货”:客户实际到货仅30%,大厂CEO亲自出面“抢产能”。

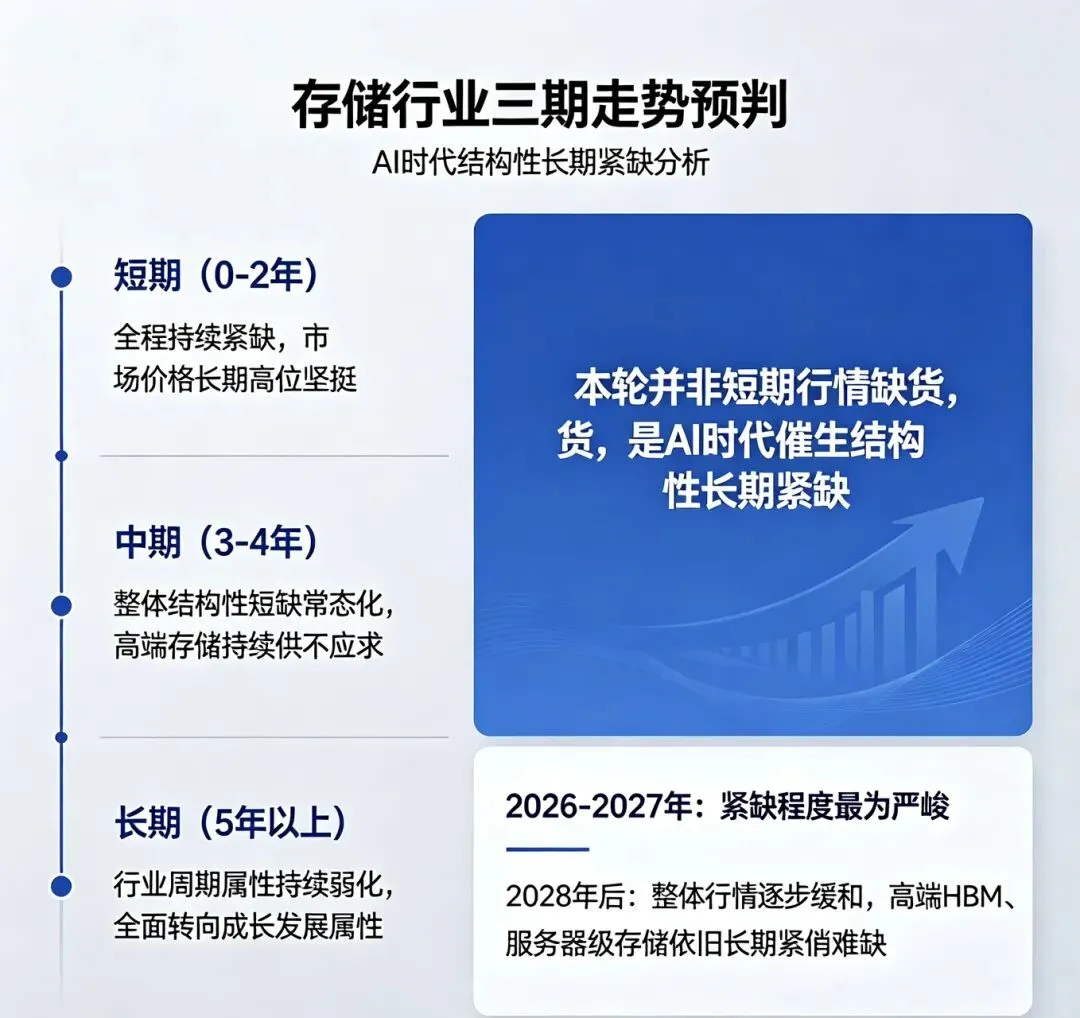

四、关键判断:短缺是短期还是长期?

1. 短期(0~2年):持续紧缺、价格高位

• 三星罢工→供给再缩→2026下半年缺口进一步扩大

• AI推理全面爆发→存储需求从“训练”转向“全民推理”,2026-2030年推理存储需求增50倍

• 新产能要到2027年底~2028年才集中释放

• 结论:2026—2027年是“最缺两年”

2. 中期(3~5年):结构性短缺、高端持续紧

• 2028年后:三星、SK海力士、美光、长江存储、长鑫新产能陆续开出

•HBM/高主频DDR5/高密NAND:技术壁垒高、扩产慢,持续紧缺

◦ 消费/低端工控:逐步缓解、价格回落

• AI持续渗透:汽车、工业、边缘设备全面AI化,长期增量刚性

3. 长期(5年+):周期弱化、成长属性增强

• 存储从“周期品”→“AI基础设施必需品”

• 行业从3~4年大波动→稳健增长、小幅波动

• 中国存储(长江/长鑫)份额提升、全球三足鼎立

一句话结论:

不是短期缺货,是AI引发的“结构性长期紧缺”。

2026-2027最严重;2028后缓和,但高端HBM/服务器存储仍会紧缺。

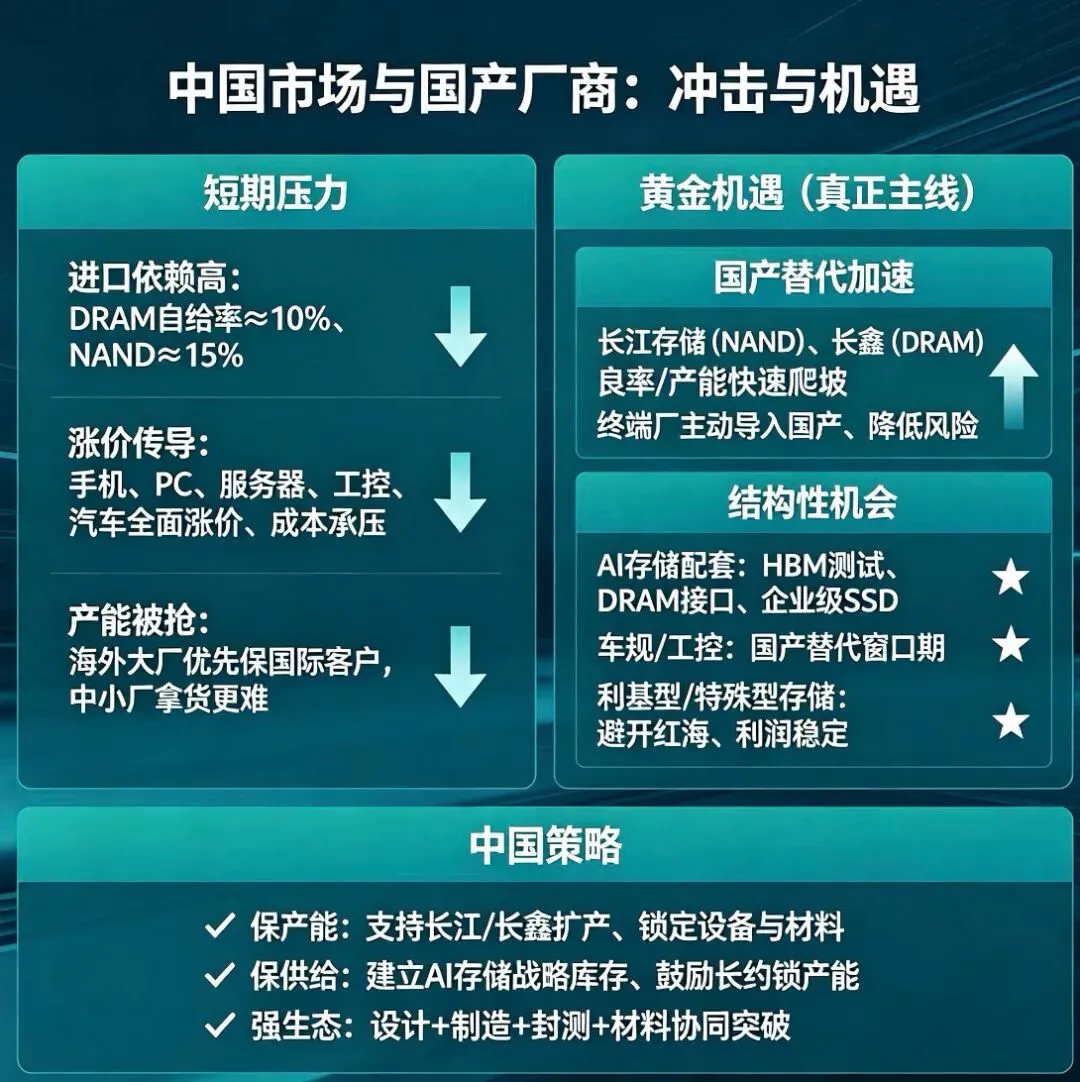

五、对中国市场与国产厂商:冲击与机遇

1. 短期压力

• 进口依赖高:DRAM自给率≈10%、NAND≈15%

• 涨价传导:手机、PC、服务器、工控、汽车全面涨价、成本承压

• 产能被抢:海外大厂优先保国际客户,中小厂拿货更难

2. 黄金机遇(真正主线)

• 国产替代加速:

◦ 长江存储(NAND)、长鑫(DRAM)良率/产能快速爬坡

◦ 终端厂主动导入国产、降低风险

• 结构性机会:

◦ AI存储配套:HBM测试、DRAM接口、企业级SSD

◦ 车规/工控:国产替代窗口期

◦ 利基型/特殊型存储:避开红海、利润稳定

3. 中国策略

• 保产能:支持长江/长鑫扩产、锁定设备与材料

• 保供给:建立AI存储战略库存、鼓励长约锁产能

• 强生态:设计+制造+封测+材料协同突破

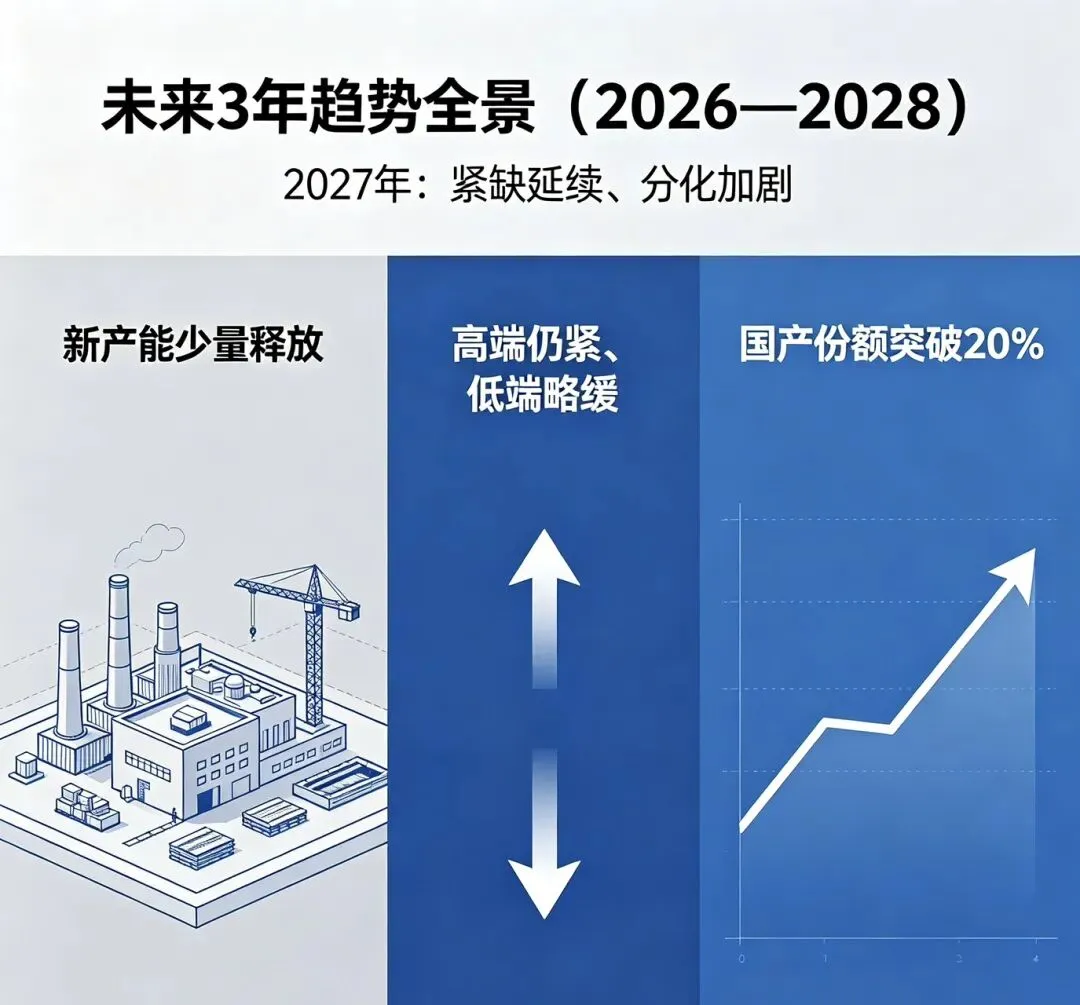

六、未来3年趋势全景(2026—2028)

2026年:超级短缺年

• 三星罢工→价格再暴涨

• AI推理爆发→HBM/DDR5一芯难求

• 消费电子被迫涨价、去库存放缓

2027年:紧缺延续、分化加剧

• 新产能少量释放

• 高端仍紧、低端略缓

• 国产份额突破20%

2028年:供需再平衡、结构定型

• 缺口收窄、价格高位震荡、不再暴涨

• HBM/AI专用存储仍是核心瓶颈

• 全球格局:三星+SK海力士+美光+长江+长鑫五强

这不是周期,是时代

AI不是风口,是底层革命。

存储芯片从“电脑配件”变成AI世界的“水和电”。

• 短期(1-2年):缺、涨、抢产能

• 中期(3-5年):结构性紧缺、国产崛起

• 长期:中国存储历史性机遇

对企业:锁产能、锁长约、加速国产导入

对行业:AI存储黄金十年,刚刚开始