夜雨聆风

夜雨聆风本文只讨论产业趋势和公开信息,不构成任何投资建议。摩根士丹利报告数据来自报告摘要。

AI 光模块这条线,市场已经看了一年多。

从 800G,到 1.6T,再到 CPO,过去大家讨论最多的是:这一轮是不是已经涨完了?可插拔光模块会不会被 CPO 替代?国内龙头是不是已经透支了预期?

摩根士丹利 5 月 14 日这份全球 AI 光收发器报告,给出的信号很清楚:行业不是走到尾声,而是需求曲线又被抬高了。

AI 光收发器需求,可能比市场之前想得还强。更关键的是,这次被大幅上修的不是 800G,而是 1.6T。

报告标题叫《Global AI Transceivers: Industry Demand Likely to be Even Stronger》。

这不是简单喊多,而是把 2026 到 2028 年的行业需求重新往上修了一遍。

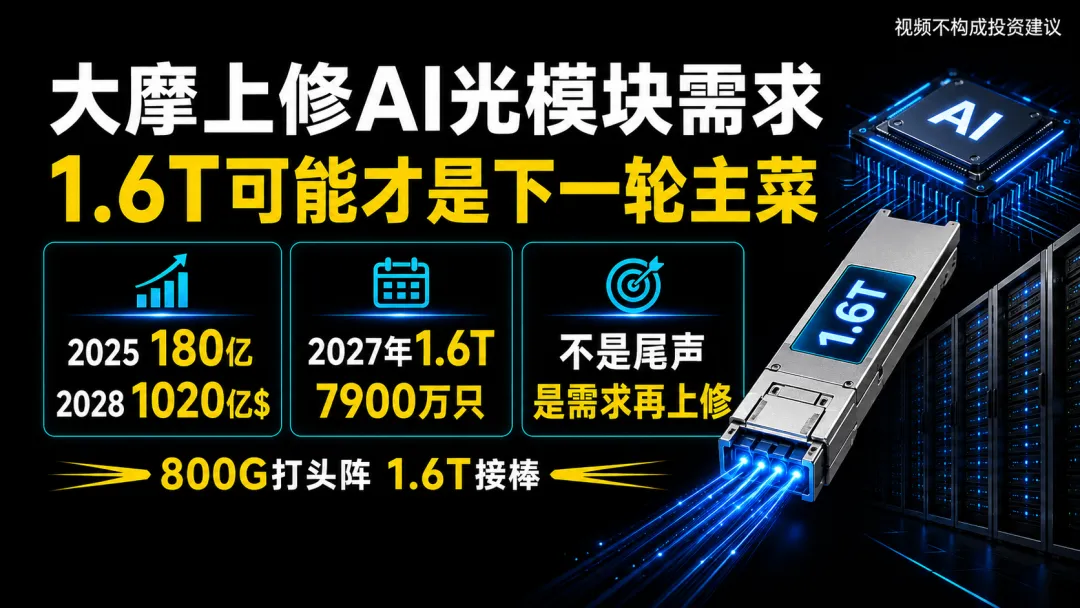

最刺激的数据,是行业 TAM。

这个增速,已经不是普通零部件周期,而是 AI 数据中心扩建周期里的硬通货。

一、上修主角是1.6T

市场过去看光模块,主要盯的是 800G。

谁拿到北美大客户,谁出货快,谁毛利率高,谁就有弹性。

但这份报告更关键的变化,是把 1.6T 的放量速度大幅提前了。

看起来是整体上修,但拆开看,主角其实是 1.6T。

这个幅度很夸张。

1.6T 可能不是市场想象中的“后续升级产品”,而是会比预期更快进入大规模部署。

800G 是这一轮 AI 光模块行情的起点,但 1.6T 可能才是下一阶段的主菜。

二、为什么1.6T突然变重要

原因很简单:AI 集群越做越大,网络压力就越大。

早期市场看 AI 硬件,最喜欢盯 GPU。

但跑大模型训练和推理,不是把 GPU 买回来堆在机房里就完事了。

GPU 之间要通信,服务器之间要通信,机柜之间要通信,甚至不同数据中心之间也要高速互联。

光模块在 AI 数据中心里的角色,可以这样理解:

GPU 负责算。

网络负责把这些算力连起来。

光模块负责让数据在网络里高速流动。

当 AI 集群从几万卡走向几十万卡,光互联就不再是配套环节,而是决定系统效率的关键环节。

如果网络跟不上,GPU 再贵,也会出现等待、拥塞、利用率下降。

所以 AI 资本开支继续扩张,最后一定会传导到光模块。模型越大、集群越大、推理并发越高,对带宽的要求也越高。

三、行业最大问题不是订单,而是供给

这份报告最有价值的判断,是把市场注意力从“有没有需求”转到了“谁能交付”。

Lumentum 此前释放过一个很强的信号:美国云厂商需求加速,公司可能在两个季度内把 2028 年前的产能都卖光。

这个表述很夸张,但它反映的是一个现实:北美云厂商对 AI 数据中心的投入,已经开始提前锁定未来几年的关键器件产能。

光模块产业链现在的问题,不是没有订单,而是有些订单你接了,也未必能交。

上游光芯片、激光器、InP、EML、CW laser、pump laser 这些关键环节,不是想扩就能立刻扩出来。

扩产需要时间,良率需要爬坡,客户验证也需要周期。

如果整个产业链疯狂扩产以后,市场仍然担心供给不够,那需求强度就不是普通景气能解释的。

四、光模块公司的分化会越来越大

过去市场喜欢把光模块公司放在一起炒。

行业景气,大家都涨。

但接下来可能会越来越分化。

需求强,只代表行业蛋糕变大。

能吃到多少,还要看客户、产能、物料、良率和产品代际切换能力。

报告提到,新易盛一季度收入增长强劲,但也受到组件短缺影响。这句话很重要:有些公司不是没有订单,而是被上游供应卡住了。

后面看光模块,不能只看收入增速。

第一,能不能拿到关键器件。

第二,能不能在 800G 向 1.6T 切换中继续保持份额。

这也是为什么摩根士丹利最明确看好新易盛。

它看重的不只是今年 800G 出货,而是公司在 800G 和 1.6T 里面的份额提升能力。

如果这个预测成立,新易盛就不是普通硬件公司,而是 AI 光互联周期里弹性最强的资产之一。

五、硅光的意义也变了

过去市场讲硅光,容易讲成技术路线之争。

硅光是不是更先进?良率能不能起来?成本能不能降下来?

但这份报告里,硅光的逻辑更现实。

LightCounting 数据显示,硅光在光收发器市场的份额,从 2018 年的 10% 提升到 2024 年的 33%,并预计 2026 年首次成为主导技术。

为什么硅光渗透率提升这么快?

一个原因是技术成熟,另一个原因是 EML 等传统方案供给紧张。

当传统光芯片跟不上 AI 数据中心扩张速度,客户就会寻找替代方案。

所以硅光不是单纯因为“先进”才被采用,它更像是供需瓶颈逼出来的产业选择。

六、CPO不是短期替代逻辑

这份报告还有一个重要判断:摩根士丹利并没有把 CPO 当成短期主线。

它承认 CPO 是长期结构性趋势,也可能改变光互联产业链。

但在 2026 到 2028 年这个窗口期,CPO 还很难快速替代可插拔光模块。

原因也不复杂。

CPO 涉及制造良率、散热、成本、生态、维护便利性等一堆现实问题。

数据中心不是实验室。客户不只要性能,还要稳定、可维护、可量产、可快速替换。

CPO 是长期变量。1.6T 可插拔,才是中期兑现。

七、A股映射:新易盛最强,光迅重估,天孚偏谨慎

从 A 股映射看,报告最明确看好的是新易盛。

逻辑很直接:公司在 800G 和 1.6T 中具备份额提升能力,业绩弹性可能跑赢行业。

报告把新易盛目标价从 460 元上调到 710 元,背后对应的是非常激进的盈利预测。

光迅科技则属于另一个逻辑。

它不是最纯的弹性龙头,但因为行业需求整体上修,叠加自身盈利预测上调,目标价从 60 元大幅上调到 166 元。

这种重估更像是低基数修复叠加行业贝塔抬升。

天孚通信比较特殊。

它当然受益于 AI 光模块需求上行,也受益于高端光器件和 CPO 相关预期。

但摩根士丹利维持 371 元目标价和 EW 评级,说明它认为短期股价已经反映了不少预期,一季度业绩弱于预期也压制了继续上调的空间。

所以这份报告对 A 股的映射,不是简单“光模块都好”。新易盛代表 1.6T 份额提升主线,光迅代表行业上修后的重估弹性,天孚代表长期逻辑仍在、但短期预期已经不低。

结尾:变量是需求中枢被抬高了

这份报告值得重视的,不是某个目标价上调,也不是某只股票评级变化。

更重要的是,摩根士丹利把 2027 到 2028 年的 AI 光模块需求基准情景明显抬高了。

尤其是 1.6T。它从“慢慢放量”,变成了“快速上量”。

这会改变市场对整个光通信周期的理解。

过去大家看光模块,是看今年 800G 业绩能不能兑现。

现在更大的问题变成:1.6T 放量速度到底有多快?上游激光器和光芯片能不能跟上?硅光渗透率会不会继续超预期?国内龙头能不能继续提升全球份额?

AI 数据中心的建设越往后走,越不是简单堆 GPU。决定效率的,是算力之间能不能高速连接。

这么看:

CPO 是长期故事,1.6T 是眼前主线;需求不是最大问题,供给才是最大瓶颈。

资料参考

主要数据整理自摩根士丹利 2026 年 5 月 14 日《Global AI Transceivers: Industry Demand Likely to be Even Stronger》报告摘要。

公开背景资料参考 TrendForce AI optical transceiver market outlook、LightCounting 硅光渗透率资料、Lumentum 产能订单公开报道,以及 Goldman Sachs / McKinsey 等关于 AI optical networking 的公开研究。

关注并设置星标,每天可接受超过1条优质信息