夜雨聆风

夜雨聆风钱不在一个地方赚,但AI的蛋糕,其实早就分好了。

如果只看新闻,你可能会觉得:AI是模型公司之间的战争。

但如果把镜头拉远一点,你会发现一个更真实的画面:

未来几年,全球正在朝着万亿级美元的AI基建狂奔(约5万亿-7万亿人民币)。

这笔钱并没有集中流向“AI公司”,而是被拆成了一条完整产业链。

而中国大陆公司真正参与的,并不是“AI本身”,而是:AI基础设施的中游与制造层。

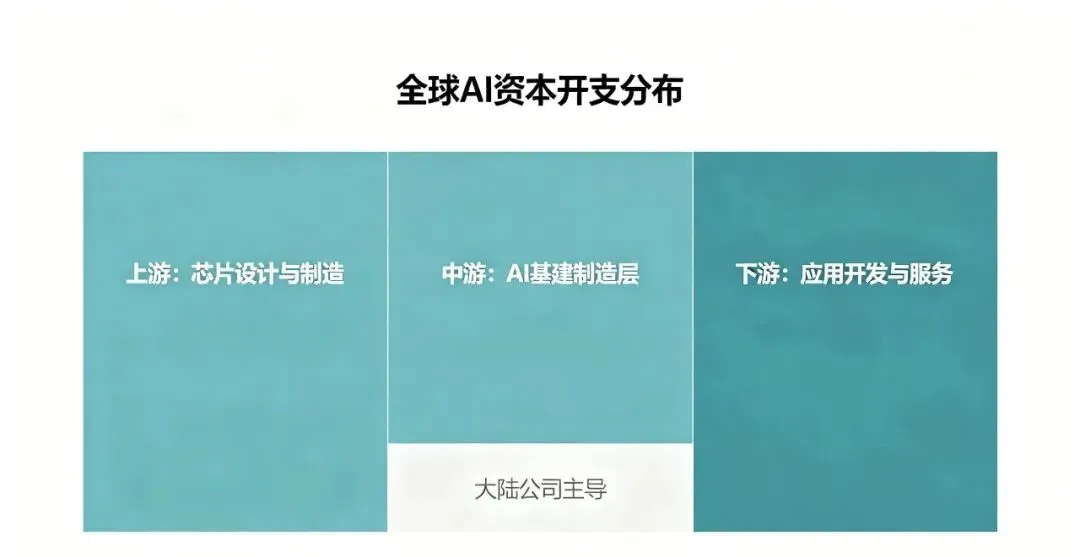

一、先搞清楚:这笔钱到底花在哪?

根据TrendForce、IDC以及各大云厂财报拆解,这一轮AI资本开支大致分三块:

1)算力层(GPU/芯片)

2)网络层(光模块/交换机)

3)基础设施层(服务器、电力、液冷、IDC)

你可以把它理解成:AI不是一台电脑,而是一整座“工业级发电厂”。GPU只是发动机,真正烧钱的是整套系统。

二、中国大陆公司在哪一层?答案很清晰

一句话总结:不在最上层“定义AI”,但在中间“制造AI”。

我们一层一层拆开看:

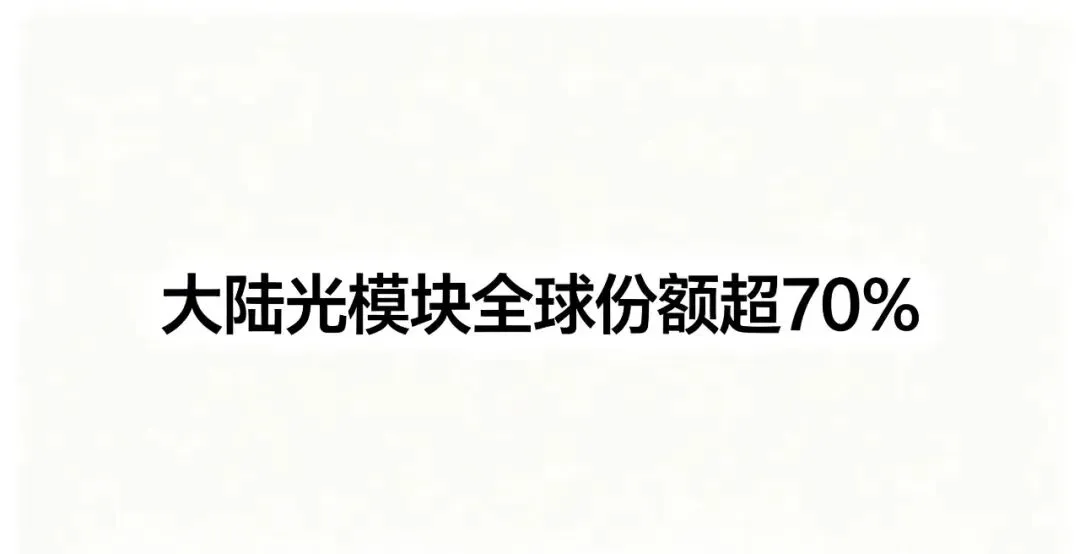

1、 光模块:AI网络的“高速公路”

AI训练的一个核心问题是:GPU越来越多,但它们必须“互相聊天”。于是光模块爆发。中国大陆公司在这一层非常集中:

• 中际旭创

• 新易盛

• 天孚通信

根据LightCounting数据:全球800G光模块市场,中国大陆厂商份额超过70%。这意味着什么?AI跑得越快,中国大陆厂商出货越多。

你可以把它理解成:美国在造车,中国大陆在铺高速公路。

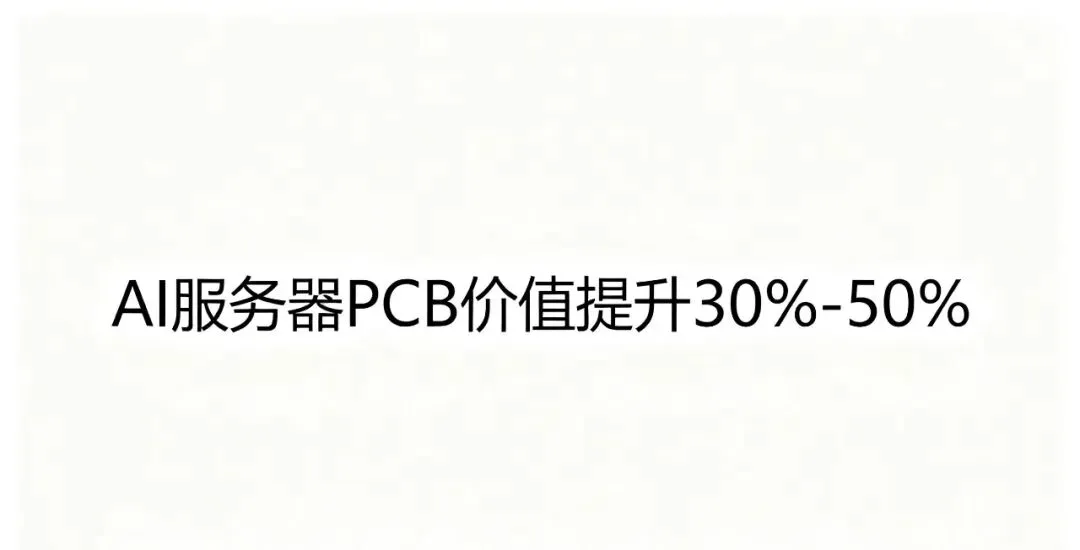

2、PCB与电子制造:AI服务器的“骨架”

AI服务器不是普通电脑,它是“高密度算力盒子”。

里面最关键的结构是:高多层PCB、高速材料、精密互联结构。

主要中国大陆厂商包括:

• 沪电股份

• 深南电路

• 生益科技

这一轮AI服务器升级,带来的直接结果是:PCB复杂度提升,价值量提升30%-50%

简单说:AI越强,服务器越厚,中国大陆制造的“板子”越贵。

3、 服务器整机:全球算力的“装配线”

这一层很多人容易忽略,但其实非常关键。

在中国大陆,工业富联是英伟达AI服务器的重要代工厂之一。

你可以这样理解:英伟达负责设计“超级大脑”,中国大陆工厂负责把它装进“超级身体”。

4、电源 + 液冷 + IDC:AI的“水电煤系统”

AI还有一个被低估的问题: 功耗太高。

于是带来三类刚需:

• 高功率电源

• 液冷系统

• 数据中心

结合最近腾讯、阿里释放的信号——腾讯下半年加注AI开支、阿里未来投入远超3800亿——这些“卖铲子”的公司,订单确定性正在变强。

三、一个关键事实:钱不是平均分的

如果把全球AI资本开支拆开:

• 芯片 + 服务器 + 网络设备:约50%-60%

• 其余是电力、机房、运维等

而中国大陆公司主要集中在:中游制造 + 硬件供应链。

我们虽然在终端品牌上不占优势,但在零部件和制造环节,拿下了极高的全球份额。这不是“占比低”,而是“位置不同”。

四、为什么会形成这种结构?

说白了,是全球分工延续到了AI时代:

• 美国:定义AI(模型)、控制算力需求、掌握软件生态。

• 中国大陆:制造硬件、承接规模化订单、提供基础设施能力。

这不是谁领先谁落后,而是AI产业还没有完全“软件化”,它仍然是一个重资产行业。

五、一个更生活化的理解

如果把AI比作一座城市:

• 美国:设计城市规划的人

• 英伟达:造发动机的人

• 中国大陆公司:修路、造楼、铺电网的人

你可能不会天天看到他们,但城市能不能运转,全靠他们。

最后提炼总结:

这一轮AI万亿资本开支,并不是一个“谁赢了”的故事。

而是一个更现实的分配问题:谁在定义规则,谁在提供算力,谁在承接制造。中国大陆公司所在的位置,并不在舞台中央,但在让整个舞台运转的结构层。

碎片里的逻辑:解读实时科技与产业热点。

所有内容仅为产业观察与个人观点,不构成任何建议。

请在微信客户端打开