夜雨聆风

夜雨聆风北美电力市场正在出现一个值得关注的变化:部分燃气电厂不再只是传统意义上的发电资产,而正在被重新理解为AI数据中心扩张中的关键基础设施资源。这个变化并不意味着所有电厂都会被高估值收购,也不意味着300万美元/MW会成为普遍价格。但它确实反映出一个新的估值框架:在AI算力负荷快速增长、燃机交付周期拉长、新建成本上升、并网资源紧张的背景下,能够在较短时间内交付大规模、可调度电力的现货资产,正在获得明显的稀缺性溢价。

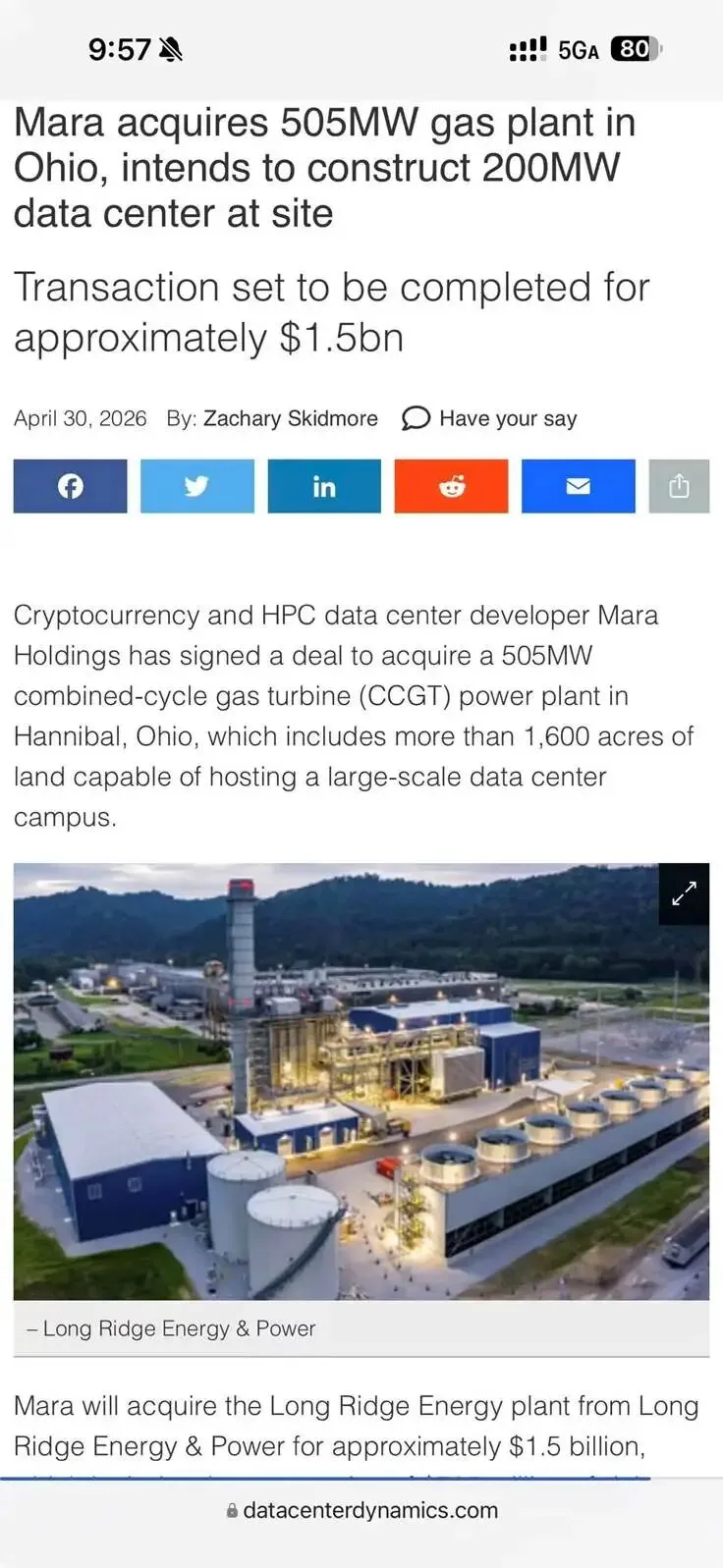

近期MARA Holdings拟收购Long Ridge Energy & Power的交易,是这一趋势的代表性案例。根据MARA公告,该交易总价值约15亿美元,资产包括位于俄亥俄州Hannibal的一座505MW联合循环燃气电厂,以及超过1,600英亩土地,并具备水、光纤、燃料供应和未来数字基础设施开发条件。粗略折算,该交易接近300万美元/MW。这个数字本身很吸引眼球,但更值得分析的是:买方到底是在购买一座电厂,还是在购买一个能够承载AI/HPC负荷的电力容量平台?

一、AI数据中心让“电力”从配套资源变成前置开发资源

传统数据中心虽然也需要大量电力,但AI/HPC数据中心的功率密度、负荷规模和建设节奏都明显不同。越来越多项目从几十MW走向数百MW,甚至规划GW级园区。在这种情况下,电力已经不再只是运营成本的一部分,而是项目能否落地的第一约束条件。

对于AI数据中心开发商而言,土地、GPU、客户合同、冷却系统和融资都很重要,但如果没有确定性的电力供应,这些资源很难真正转化为可运行资产。谁能够更快取得大规模、稳定、可调度的电力,谁就更接近获得客户签约、融资关闭和项目投产的主动权。

这也解释了为什么越来越多数据中心和算力基础设施公司开始关注现有电厂、燃气发电项目、变电站资源、天然气管道接入条件,以及behind-the-meter供电模式。市场购买的不只是电,而是“可在确定时间内交付的大规模电力”。

二、更深层的矛盾:数据中心新增负荷远高于可交付新增电源

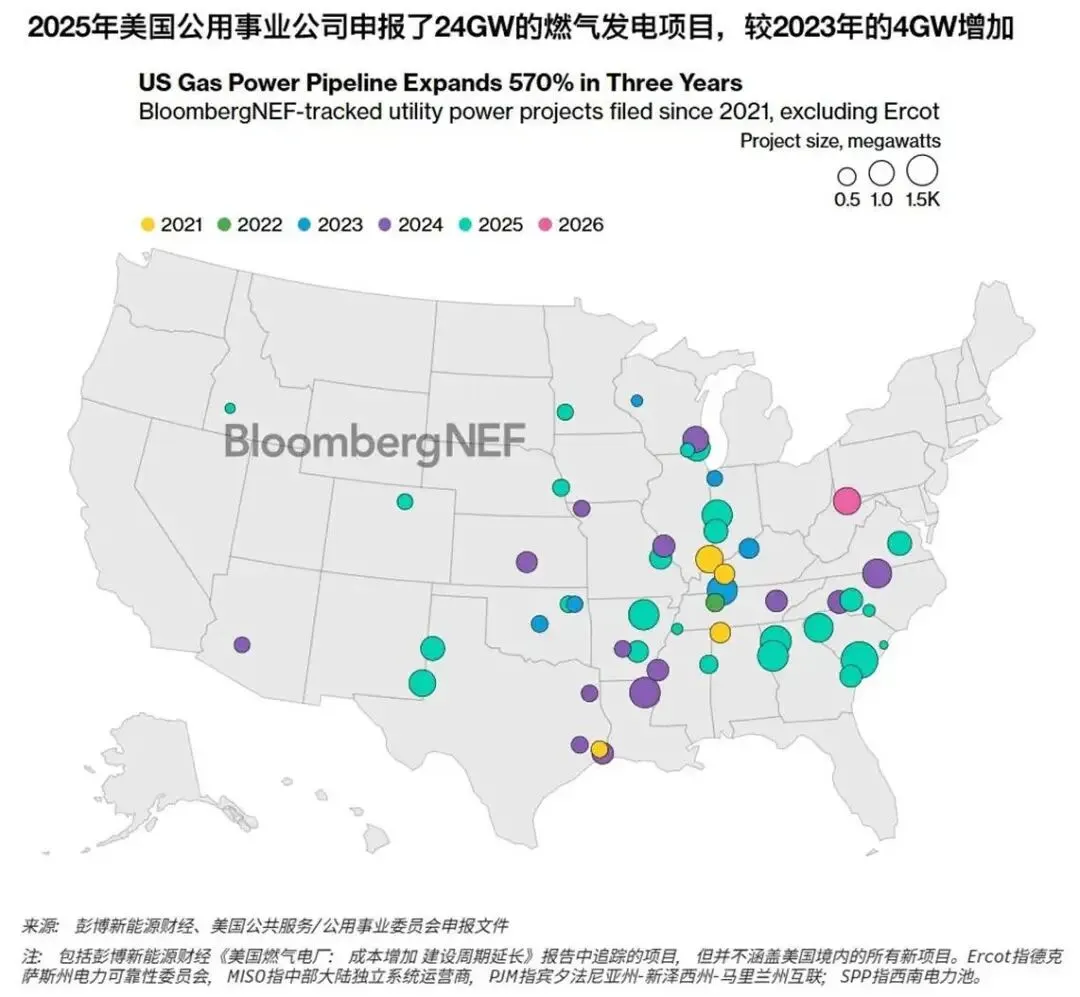

当前美国电力资产被重新定价,背后不仅是燃机价格上涨,也不仅是单个电厂土地条件较好,而是新增电源供给与新增数据中心负荷之间出现了结构性错配。根据BloombergNEF对申报文件的追踪,2026–2033年美国预计投运的新增燃气发电装机容量约为42.6GW;而同期北美数据中心新增用电需求被广泛讨论在120–150GW量级。即使不考虑区域错配、输电限制和并网排队,仅从容量规模看,新增燃气发电供给也远不足以覆盖数据中心负荷增长。

更重要的是,这42.6GW新增燃气装机并不全部服务于数据中心。它还需要满足传统负荷增长、制造业回流、电气化、区域备用容量、老旧机组替代以及电网可靠性需求。因此,真正能够被AI/HPC数据中心直接锁定的新增燃气电力资源,可能只是其中一部分。

另一方面,美国现有约1,300GW总装机中,大量传统燃煤、燃气、核电和水电资产建设于1970–1990年代,正在陆续进入退役、延寿或大规模改造窗口。未来新增电源并不是单纯在“净增加”供给,还要先填补部分老旧机组退役带来的缺口。AI数据中心需求增长、老旧资产退役和新建项目交付受限,正在同时发生。

即便现在继续新增规划和开发项目,燃气轮机、主变压器、EPC资源、并网审批、天然气管道接入和环保许可等环节,都会限制项目在2033年前实际投产的能力。尤其是在主流燃机订单窗口已经明显后移的情况下,2026年以后才启动的新项目,很难在本轮AI数据中心建设高峰期内形成充分供给。

因此,市场对现货电力资产的溢价,并不只是来自“新建成本更贵”,而是来自一个更本质的判断:未来数年内,真正可交付、可调度、可融资、可接入数据中心的大规模电力资源,可能比市场想象得更少。

三、新建燃气电厂的成本和周期都在上升

美国新建燃气电厂的成本正在上升。相关市场资料显示,2025年申报的美国联合循环燃气电厂平均成本已经达到约2,157美元/kW,部分统计还显示,2023年至2025年间,美国简单循环燃气轮机电厂的总成本涨幅超过90%。这意味着,现有燃气电厂的估值不能只看历史账面成本,而要考虑今天重建同类资产的重置成本。

但成本只是问题的一部分。更关键的是交付周期。当前主流燃气轮机供应紧张,新订单交付窗口明显后移。对于部分重型燃机和大中型燃机型号而言,市场上已经出现交付周期排到2029年、2030年甚至更远期的情况。与此同时,主变压器、开关设备、EPC资源、并网排队、天然气管道接入、环保许可和地方审批,也都会拉长项目交付周期。

因此,对于大型AI/HPC数据中心项目而言,新建一座同等规模的燃气发电资产,已经不只是采购几台燃机的问题,而是一个涉及设备、工程、许可、气源、并网和土地开发的系统工程。实际开发周期可能不再是三四年,而是六年以上;在部分区域,如果叠加并网和基础设施限制,整体交付周期可能接近8–10年。

这正是现货电力资产开始获得溢价的关键原因。买方支付的并不只是电厂当前的发电现金流,而是在为“提前数年获得可用电力”支付时间溢价。

。

四、贵不贵,值不值?

在讨论这类交易时,市场常用交易金额除以装机容量来判断价格。例如一座500MW级燃气电厂,如果交易价格达到15亿美元,表面上看约为300万美元/MW。这个数字如果只按照传统发电资产来看,可能显得较高。

但这类比较有时会低估交易背后的复杂性。因为买方购买的往往不只是电厂本体,还可能包括土地、并网资源、天然气接入、许可基础、扩建条件、数据中心开发权,以及未来向AI/HPC负荷供电的战略选择权。

因此,这类资产的估值大致可以分为四个层次。第一层是传统发电现金流价值,即电厂通过发电、容量市场、PPA或现货市场获得的收益,扣除燃气、运维、排放和资本维护成本后的价值。第二层是重置成本价值,如果新建同等容量燃气电厂的成本已经上升到2,000美元/kW以上,现有资产就会受到新建成本的支撑。第三层是时间价值,如果新建项目需要六年以上,而现有资产可以更快转换用途或服务新负荷,买方就会愿意为节省时间支付溢价。第四层是数据中心开发期权价值,电厂周边土地、并网资源、天然气供应和可扩展性,构成未来AI/HPC数据中心园区的实物期权。

从这个角度看,一些看似昂贵的电力资产交易,实际上并不是单纯购买“MW”,而是在购买“可交付电力的时间窗口”。对于AI数据中心而言,时间本身就是价值。

需要强调的是,AI数据中心需求增长并不意味着所有燃气电厂都会获得高估值。300万美元/MW不能被简单外推为美国燃气电厂的新均价,更不能被理解为所有电力资产都已进入这个估值阶段。真正具备重估基础的资产,通常需要同时满足若干条件。

首先,资产需要靠近负荷中心,或者周边具备建设大型数据中心园区的条件。其次,天然气供应需要可靠,管输能力、压力条件和长期气源安排具有可行性。第三,土地面积需要足够,且具备道路、水、电、光纤和分期开发条件。第四,并网或behind-the-meter供电路径需要清晰。第五,机组本身状态要良好,剩余寿命、热耗率、可用率和大修记录能够支持长期运行。第六,排放许可、环保升级和地方政策环境也必须具备可操作性。

如果一座电厂位置偏远、气源受限、输电受阻、机组老化严重、环保升级成本过高,或者缺乏明确的数据中心客户承接,那么其估值仍然应该回到传统发电资产逻辑,而不应简单套用AI溢价。换句话说,真正获得溢价的不是所有燃气电厂,而是那些能够在较短时间内转化为AI数据中心可用电力平台的优质资产。

五、美国电力资产正在进入“算力基础设施化”阶段

总体来看,美国电力能源资产正在经历一轮结构性重估。过去,市场关注的是电厂本身能发多少电、能赚多少钱;现在,市场更关注的是这处资产能否在最短时间内提供可调度、大容量、可融资、可扩展的电力。对于AI数据中心而言,电力交付时间直接影响客户签约、GPU部署、融资关闭和项目投产窗口。

这意味着,未来美国优质燃气电厂的价值,可能不再只是“发电资产价值”,而是“电力容量 + 土地 + 并网资源 + 天然气供应 + 数据中心开发权”的综合价值。在燃机交付周期拉长、新建成本上升、并网排队加剧、老旧资产进入退役替代周期、AI负荷快速增长的背景下,现货电力资产的稀缺性正在被市场重新定价。

MARA收购Long Ridge的案例并不意味着所有燃气电厂都应被估值到300万美元/MW,但它提供了一个重要信号:当一项电力资产同时具备较新机组、稳定燃料供应、可用土地、并网基础、水和光纤资源,以及明确的数据中心开发路径时,它已经不再只是传统发电资产,而是AI时代算力基础设施的重要入口。

因此,与其说美国电力资产全面进入300万美元/MW时代,不如说优质、现货、可开发、可交付的电力容量平台,正在获得接近甚至超过传统估值区间的战略溢价。未来几年,美国电力资产估值的关键问题,可能不再只是“这座电厂现在能赚多少钱”,而是“它能否在最短时间内为AI算力交付确定性的电力”。

资料来源与说明

• MARA Holdings, Inc., “MARA Advances Its Optimized Digital Infrastructure Strategy with Agreement to Acquire Long Ridge Energy & Power”, April 30, 2026.

• BloombergNEF关于美国燃气发电项目申报、新建成本和数据中心用电需求的相关跟踪资料;文中42.6GW与成本数据按用户提供资料整理,具体口径应以原始BNEF报告为准。

• U.S. Energy Information Administration (EIA), Electricity explained: Electricity generation, capacity, and sales in the United States, 2024 update.

• GE Vernova及行业媒体关于燃气轮机订单、交付窗口和数据中心驱动电力设备需求的公开资料。

• 本文为行业观察与估值逻辑分析,不构成投资建议、交易建议或资产评估结论。具体项目估值仍需结合机组状态、PPA/市场收入、气源合同、环保许可、并网条件、土地权属、税务结构和客户合同进行独立尽调。