夜雨聆风

夜雨聆风

精彩预览

导读

★

过去,很多企业管理研发费用,靠的是几张 Excel 表:研发项目一张表,人员工时一张表,材料领用一张表,费用归集一张表。

到了高企申报或加计扣除时,再临时整理辅助账和备查资料。

在研发项目少、监管要求不高的时候,这种方式或许还能勉强应付。

但现在,高企核查、税务稽查、专精特新申报、IPO 问询都越来越重视研发费用的真实性和可追溯性。

研发费用管理,已经不再是“年底做表”,而是要做到真实发生、准确归集、全程留痕、口径清晰、资料可查。

一、 Excel 管研发费用,问题在哪里?

1. 项目过程靠补,真实性难证明

许多企业是在临近申报的时候才去补填立项书、项目计划、阶段报告以及结题报告。

但核查看的并非是单独的某一份材料,而是项目从立项一直到实施、再到结题的全过程。倘若工时、材料、设备、成果和项目时间线不能相互对应得上,那么就很容易被质疑研发的真实性。

2. 手工填写工时,人工费用分摊缺少依据

人员的人工费用是研发费用当中极为重要的部分。

若研发工时在月末进行补填、按照固定比例来进行分摊,又或者与考勤记录不相符,那么人员的工资、社保、公积金等费用就极难去证明和具体的研发项目存在关联。

3. 材料和设备不关联项目,费用说不清

要是在研发材料进行领用的时候没有对项目编号、用途以及领用人员进行标注的话,在后续就比较难被证明这批材料是被用到研发上的。

共用设备没有使用记录的话,那么折旧、维护、租赁等费用也会缺失合理的分摊依据。

4. 三大口径容易混用

会计核算,高新技术企业认定,研发费用加计扣除。这三种口径是不同的。

房屋的折旧在高企口径下或许是能够进行归集的。

但在加计扣除口径下一般不能简单计入。高企通常关注的是20%的限额,加计扣除通常关注的是10%的限额。仅靠用Excel来进行复制修改,很容易出现数据不一致、口径解释不清的情况。

5. 资料分散,核查时临时翻找

立项的文件、工时的记录、设备使用的记录、材料领用的单子、费用的凭证、辅助的账目、专利软著、结题的报告这类资料要是分散在不一样的部门以及不同的文件夹里面。当碰到税务检查、高企核查或者是审计问询的时候,企业就会很被动。

二、监管要看的不是表格,而是证据链

研发费用合规的核心,不是一张漂亮的汇总表,而是一条完整证据链:

项目立项→ 研发人员 → 工时记录 → 设备使用 → 材料领用 → 费用凭证 → 费用分摊 → 辅助账 → 阶段成果 → 知识产权 → 成果转化。

只有这条链路完整,企业才能证明研发项目真实存在、研发人员真实参与、研发费用真实发生、费用归集有合理依据。

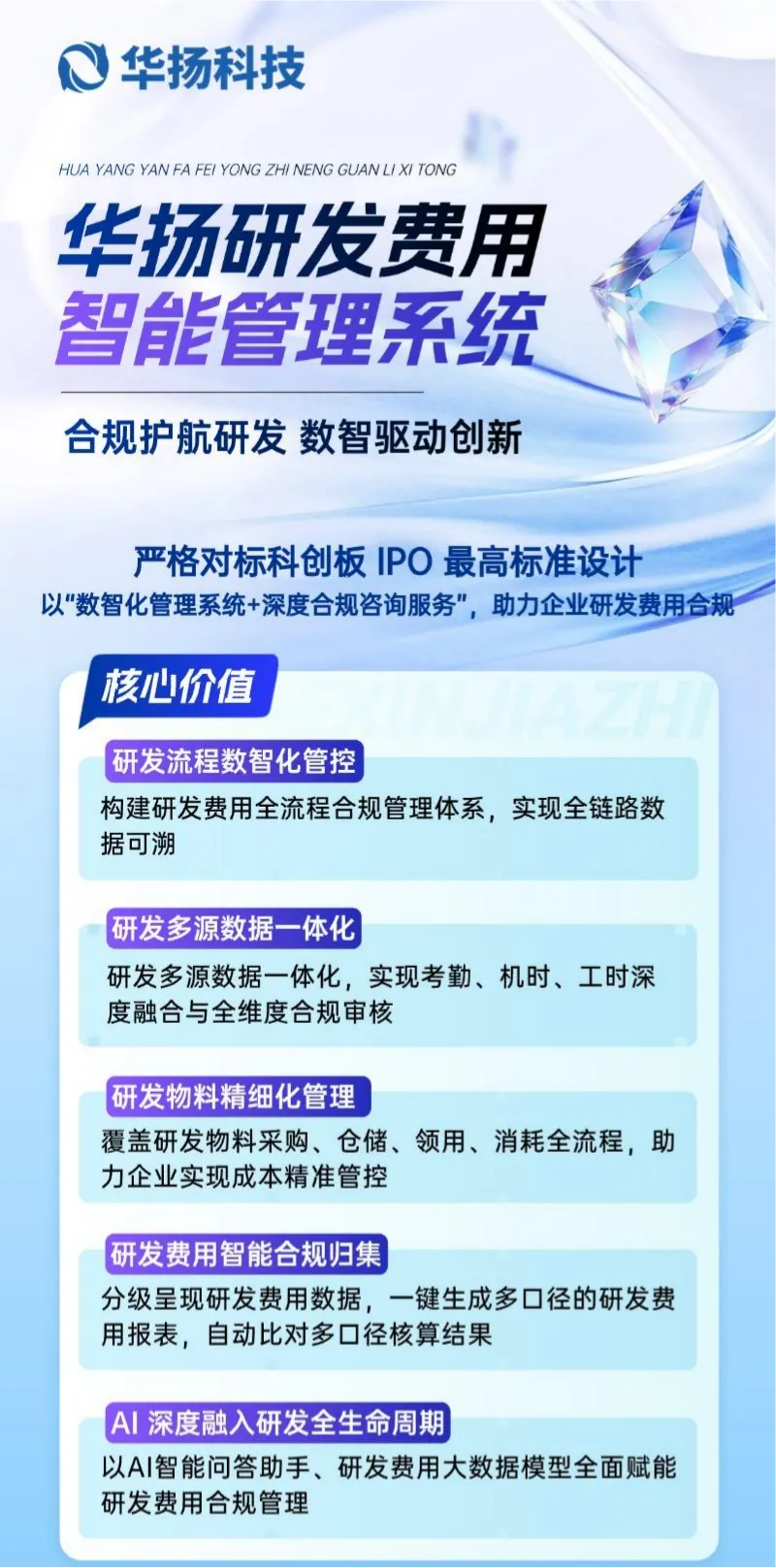

三、研发费用智能管理系统能解决什么?

研发费用智能管理系统,可不只是把Excel搬到线上这么简单的事儿。它能将研发项目、人员工时、资产使用、物料领用、费用归集、多口径报表、风险预警以及资料归档给连接形成完整闭环:

从立项开始管理研发项目,减少年底补材料

记录研发人员工时,让人工费用分摊有依据

记录设备使用情况,让折旧摊销说得清

关联物料领用和研发项目,避免研发与生产混同

按会计、高企、加计扣除等不同口径生成报表

提前预警其他费用超限、境内研发占比不足、委托研发折算错误等风险

自动将辅助账目以及备查资料进行留存,如此一来在面对核查的时候那就会更加地有充足的底气。

结语

注册制改革后,IPO 审核越来越看重真实性和规范性。

研发费用管理系统不仅是作为工具使用,也是科技企业证明自己的基础设施。

与其等到 IPO 前才发现问题,历史数据一团乱麻只能临时补录事后调整风险很大,不如早点把体系建起来。

毕竟,规范管理的企业,走到哪里都不怕审。

对产品感兴趣的老师,欢迎在底部留言或者公众号后台发送“研发费用合规管理”,可以为您安排免费演示或开通试用。

华扬研发费用智能管理系统,严格对标科创板IPO最高标准设计,以“数智化管理系统+深度合规咨询服务”,助力企业研发费用合规。

End

免责声明:文章仅代表个人观点,请读者自行甄别。本文部分规则、信息基于已公开的资料信息整理,作者不保证该信息资料的完整性、准确性。