夜雨聆风

夜雨聆风AI星火:解构蒙娜丽莎六连板内在逻辑与未来预期

特约研究团队:通宇科技创新中心

第一主笔:蔡振波

撰稿团队:任嘉桦、李飞羽、顾川和、王文赫

资料搜集:权恩俊、谷开元、何鸿乐、葛家才

冯远航、魏都可

关键词:蒙娜丽莎;陶瓷基板;期权定价;资金博弈;预期重构

在资本市场的波澜壮阔中,价格的剧烈波动往往并非简单的非理性狂欢,而是特定生态下多重逻辑交织、预期重构与资金博弈的复杂产物。

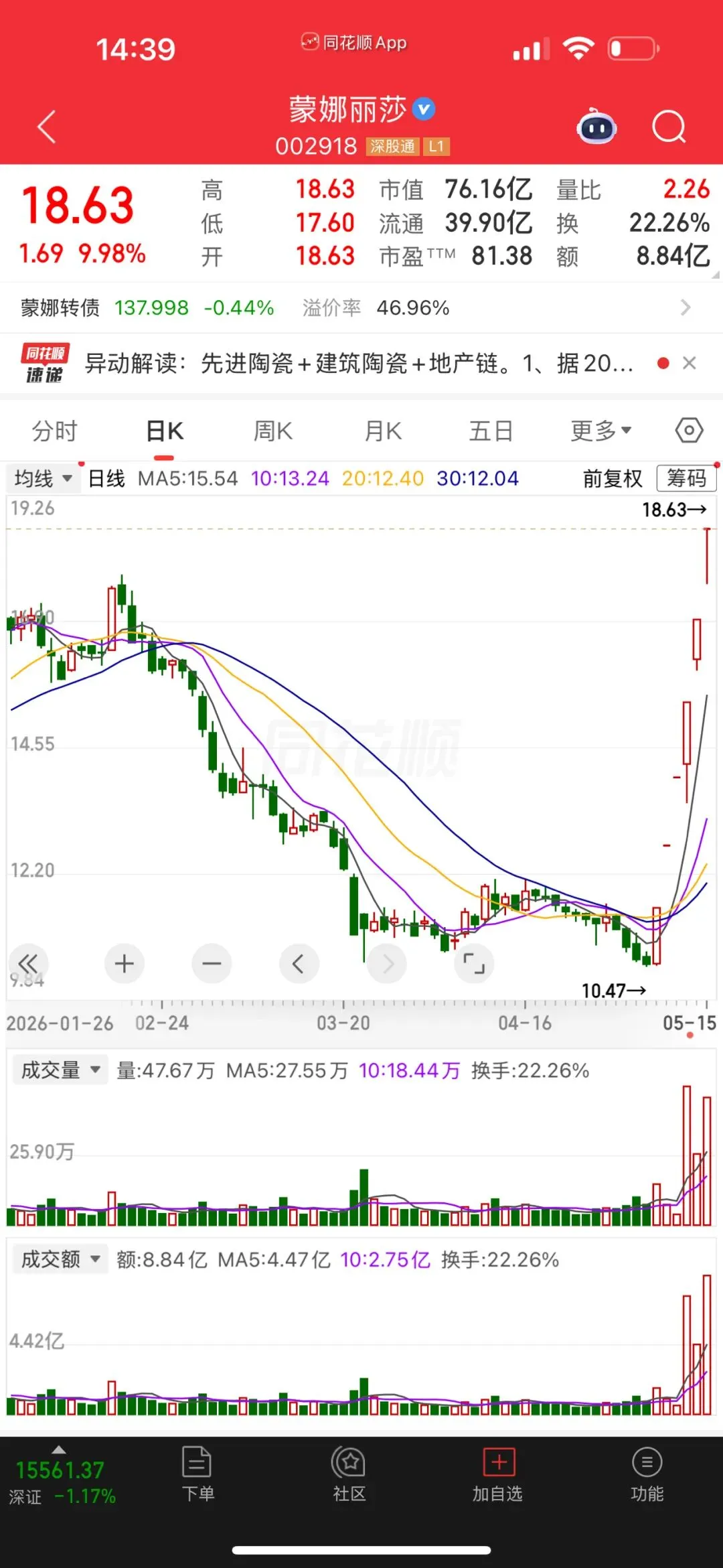

2026年5月,蒙娜丽莎(002918)在资本市场走出了一场引人瞩目的六连板行情。截至5月15日收盘,该股报18.63元/股,连续斩获6个涨停,期间累计涨幅超77%,当日成交额达8.84亿元,换手率高达22.26%。从消息面来看,资金追捧的逻辑主要与“陶瓷基板”及AI算力散热概念有关,尽管公司两度发布公告澄清“无半导体材料业务”,且明确指出对外投资的珠海晶瓷尚处于研发送样阶段、营收规模极小且并非英伟达供应商,但市场依然延续了“越澄清越涨”的炒作模式。资金面上多空博弈激烈,呈现出典型的游资风格特征,买入前五席位多为活跃券商营业部,而机构专用席位和深股通则趁机净卖出。在一季度亦有安徽景曦等私募和北向资金提前潜伏布局,显示这不是一起简单的市场泡沫。技术面上该股在经历前期近40%的深幅回撤后强势突破关键压力位,短期处于多头行情中,高位放巨量换手既反映出前期获利盘与解套盘的涌出,也彰显了新多资金在高位承接筹码、重塑筹码结构的决心。

蒙娜丽莎在2026年5月中旬走出的六连板行情,表面上看是一家主营建筑陶瓷的传统企业被强行披上“AI算力散热”与“半导体陶瓷基板”的外衣,实则蕴含着A股市场在特定宏观与微观共振下的内在合理逻辑。当公司在两次异常波动公告中极力撇清与半导体材料及英伟达供应商的关系时,股价依然以连续涨停的姿态前行,这绝非一句“击鼓传花”所能概括。这并非一场完全脱离地心引力的荒诞剧,而是一次在主业困局下寻找突围期权、在宏观资金迁徙中捕捉弹性溢价的深度博弈。要深刻理解这六连板背后的动力机制,我们必须摒弃单一的静态估值视角,深入剖析其消息面的发酵路径与合理性、资金面的暗流涌动与新定价权的争夺,以及市场情绪演变背后的深层逻辑,重新审视换手率与交易量在此类行情中的真实含义。

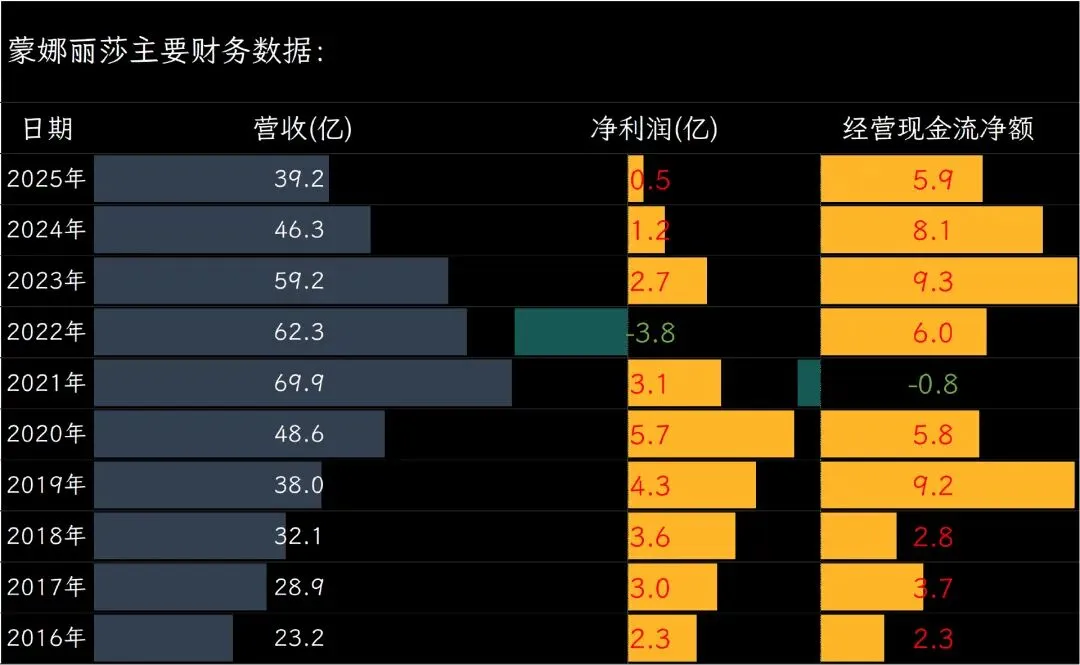

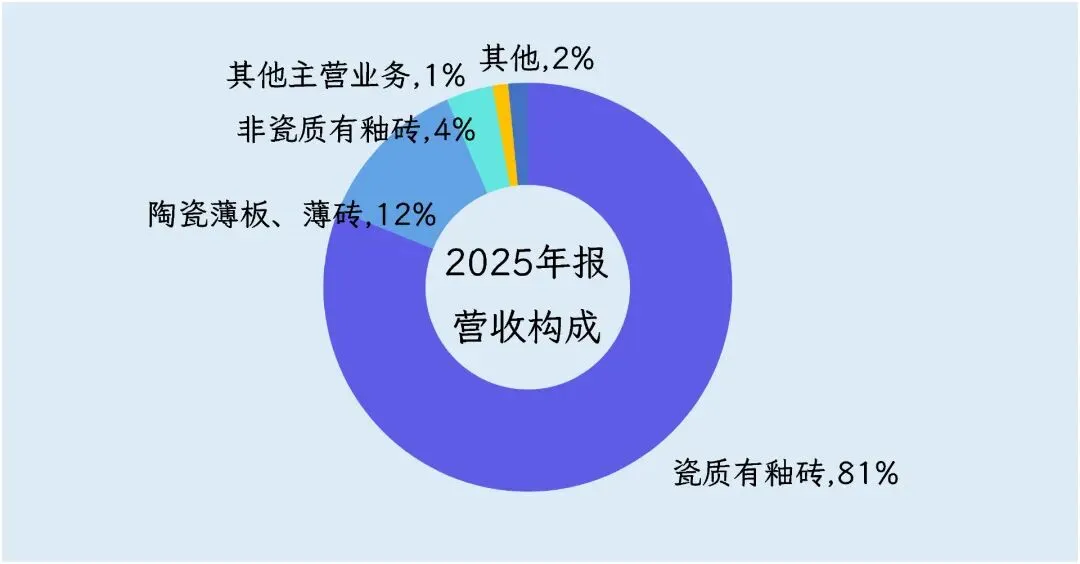

从消息面的演进与产业逻辑的共振来看,这场资本的逆袭源于传统企业转型求生与宏大科技叙事之间的偶然却又必然的碰撞。长期以来,蒙娜丽莎的主营业务始终聚焦于建筑陶瓷产品,近99%的营收都来自建筑陶瓷制品制造。在房地产行业进入深度调整期后,公司的业绩承受了巨大压力,营收规模自2022年以来连续下滑,2025年合并营业收入约为39.23亿元,同比下降15.28%,归母净利润仅为5242.73万元,同比大幅下降58.05%;进入2026年一季度,颓势依然未能扭转,营业收入约6.34亿元,同比下降7.62%,归母净利润甚至出现了1812.44万元的亏损。面对主业的持续萎缩,蒙娜丽莎在2025年年报中首次提出了“构建第二增长曲线”的战略构想,宣称将通过参股、并购等方式加快布局先进陶瓷等新材料赛道。这并非单纯的画饼,而是身处夕阳产业的企业求生的本能与必然选择。资金的嗅觉捕捉到了这一微弱却至关重要的转型信号——2025年底的一笔跨界投资。蒙娜丽莎通过全资子公司入股了珠海晶瓷电子科技有限公司,不仅直接持股40%,还通过相关合伙企业间接持有其45%的股权,总投资金额达5000万元。

市场之所以给予这笔微小的投资以极高的定价权重,是因为珠海晶瓷的业务触角精准地踩在了当前全球科技产业最炙手可热的痛点上。据其官方简介,珠海晶瓷核心定位为电力电子散热解决方案供应商,掌握了氧化铝、氮化铝、氮化硅等陶瓷材料的DBC、DPC、AMB等先进陶瓷覆铜工艺,产品涵盖高性能陶瓷覆铜板。此外,珠海晶瓷在2025年10月还申请了一项名为“一种陶瓷基板钻孔加工方法”的专利,旨在提高产品良品率并降低成本。在AI算力狂飙猛进的时代,随着英伟达新一代Rubin架构功耗不断突破,GPU功耗激增导致芯片散热成为行业瓶颈,采用高端陶瓷基板替代传统PCB层已成为头部芯片厂商的首选技术路线。尽管半导体“陶瓷基板”属于氮化铝/氮化硅等先进结构陶瓷,与蒙娜丽莎主营的硅酸盐体系“建筑陶瓷”有天壤之别,但在资本市场的定价模型中,名词的相似性往往是想象力萌发的温床。更重要的是,蒙娜丽莎在5月12日和14日晚间的两次澄清公告,虽然明确表示公司无半导体材料业务、未因半导体材料业务产生收入,且珠海晶瓷尚未盈利、2025年营收仅592.75万元、绝非网传的“英伟达供应商”,但这种“澄清”在科技投资的早期逻辑中往往被解读为“期权未被证伪”。科技创新本身就是一个从无到有、充满不确定性的过程。珠海晶瓷目前处于研发送样阶段,尚未产生批量订单,这正是任何科技企业从0到1必须经历的破茧期。在风险投资的世界里,确定性往往意味着高溢价,而不确定性恰恰是超额收益的来源。资金的追捧逻辑并非无视事实,而是在为蒙娜丽莎买一份看涨期权:只要珠海晶瓷的技术路径成立,只要公司没有彻底关死转型先进陶瓷的大门,哪怕当前仅有5000万元的投资敞口,其潜在的行业空间和想象维度也是巨大的。并且,蒙娜丽莎的产业布局并非仅有珠海晶瓷,还包括研发与生产氮化铝陶瓷基片的无锡海古德新技术有限公司和打通芯片设计端的EDA软件公司全芯智造技术股份有限公司,其产业覆盖已触及基础材料、制造软件、先进封装。这种“朦胧美”不是刻意欺瞒,而是早期科技投资不可避免的特征,市场资金给予的正是这种从“0”迈向“1”的极高弹性溢价。

如果说消息面的“期权定价”是这场行情的内因,那么资金面的暗流涌动与宏观格局的变迁则是将其化为现实的外在推动力。通过对龙虎榜数据的抽丝剥茧,我们可以清晰地看到一场新老势力交替、新定价权确立的激烈交锋。在蒙娜丽莎股价启动之前,先知先觉的专业资金早已潜伏其中。一季报数据显示,香港中央结算有限公司新进成为公司第六大流通股东,持股数量达711.7万股;更为瞩目的是,安徽景曦私募基金管理有限公司旗下的两只私募证券投资基金双双新进前十大流通股东,持股数量分别高达550万股和274.2万股,其中景曦长盛二号的持股更是全部通过信用证券账户持有。在底部敢于动用融资杠杆重仓买入,显示出这部分敏锐资金对蒙娜丽莎估值底部的确认以及对潜在催化事件的深度洞察。当5月8日股价首次异动涨停,并在5月12日走出3连板时,游资开始大规模进场接力。5月12日的龙虎榜显示,买入前五名多为活跃的券商营业部,如浙商证券宁波分公司、华源证券深圳分公司等。与此形成鲜明对比的是,机构专用席位和深股通席位却在趁机抛售,一家机构专用席位净卖出1010万元。到了5月14日,游资阵营发生换手,前期介入的华源证券深圳分公司获利离场,净卖出2522.46万元;接棒买入的则是平安证券杭州曙光路营业部等新席位,同时机构资金继续净卖出511.83万元,深股通净卖出1033.16万元。5月15日,资金博弈达到高潮,买入前五全是游资和散户席位,其中东方财富拉萨营业部占据买一和买二,而两家机构专用席位合计卖出5800万元。

这种典型的“机构卖出、游资散户买入”的画面,如果用传统的价值投资眼光来看,似乎是机构在出货、散户在接盘。但若从市场风格演进和定价权转移的角度深思,这其实是不同资金性质对不同估值体系的坚守与背叛。机构资金受制于风控体系和传统PE/PB估值框架,在他们眼中,蒙娜丽莎67.27倍甚至81.38倍的滚动市盈率严重高估,远超所属非金属矿物制品业41.16倍的行业平均水平,主业连年下滑且背负恒大等地产周期的坏账包袱,减值风险高企,因此逢高减持是合理的风控选择。然而,游资和部分活跃私募代表的是另一种定价逻辑——弹性与趋势。在当前宏观资金大迁徙的背景下,公募基金整体在减持金融业,一季度持仓市值较去年末减少超2000亿元,银行板块是其中的主要组成部分。被动型基金在ETF赎回压力下大举抛售银行等防御型板块,市场风险偏好显著提升,资金从银行这类防御型板块大举转向科技主线,AI相关方向的“虹吸效应”极强。在全市场存量资金有限的背景下,增量资金更多涌向科技股。蒙娜丽莎作为一个盘子小、前期跌幅巨大(2月中旬至5月7日区间跌幅近40%)、长期交易沉寂的地产链标的,恰好满足了游资对低位、低价、高弹性品种的极致追求。机构资金的抛售不仅没有压垮股价,反而为游资收集筹码提供了充足的流动性。这是一种新旧势力的交接,机构在固守旧估值体系时黯然离场,而游资则在拥抱新叙事逻辑中夺过了局部定价权。

在这场定价权的争夺战中,我们需要重新审视5月15日高达22.26%的换手率和8.84亿元的成交额。传统观点往往将高位的高换手率视为筹码松动、主力出货的危险信号,并据此断定泡沫即将破裂。然而,在蒙娜丽莎六连板的特定语境下,这种高换手率有着截然不同的市场内涵与合理性。首先,蒙娜丽莎在此轮上涨之前,股价自2月中旬开始震荡,累计跌幅近40%,上方积累了大量的套牢盘。当股价以连续涨停的方式突破长期下降趋势时,必然会引发解套盘的涌出。其次,该股在5月8日首板时换手率已达7.13%,之后连续缩量涨停,直到15日才再次放量。这意味着前期低位介入的获利盘已经积累了丰厚的浮盈,在六连板的高度出现获利回吐是极其正常的市场博弈行为。因此,22.26%的换手率不能简单地等同于“资金出逃”,它更是筹码在高位进行充分交换的过程。通过这种剧烈的换手,原本持仓成本参差不齐的筹码被迅速平均化,不坚定的解套盘和短期获利盘被清洗出局,而新进场的资金则是带着对后续行情的强烈看好才敢于在高位接盘。这种行为金融学上的“量价齐升突破密集区”,实际上是抬高市场平均成本、夯实支撑垫的过程。只要股价能在高换手后维持强势震荡,这就说明有更强级别的资金承接了抛压,筹码结构的重塑反而为后续行情的深化积蓄了动能,而非单纯的泡沫破裂前兆。

进一步从市场情绪与宏观大局的共振来分析,蒙娜丽莎等地产链公司近期在资本市场的备受追捧,具有深刻的行业背景与合理性。除了蒙娜丽莎,金螳螂也依托“商业航天”“数据中心”等概念走出了强势行情,上峰水泥、科新发展等地产链公司也因叠加新市场概念实现大幅上涨。盘古智库高级研究员江瀚的分析可谓一语中的:传统地产链企业受地产周期影响,估值长期处于历史底部,具备极高的安全边际。本轮行情并非基于地产主业的修复预期,而是资金借助科技题材,对低估值标的进行的一次价值重估与炒作。这并非毫无根据的乱炒,而是存量博弈下资金的理性选择。一方面,纯正的科技股经过长期上涨,估值已然不菲,继续向上的阻力增大;另一方面,地产链企业虽然主业低迷,但并非一文不值,它们拥有现有的产能、管理体系和一定的现金流底盘,一旦哪怕有一丝科技业务的落地,其业绩的边际改善弹性将是惊人的。正如有人所言,“朦胧美”才是炒作的最高境界,澄清反而成了利好,因为资金要的不是当下的业绩事实,而是未来可能的爆发借口。这种看似反向的逻辑,实则是市场在低估值区域寻找高弹性火种的聪明之举。

当然,秉持客观分析的态度,我们也不能对蒙娜丽莎六连板背后的风险视而不见,但不看衰并不意味着无视隐患,而是要在机遇与风险之间寻找动态的平衡。公司的基本面确实存在显著的隐忧,行业处于衰退期,2025年甚至计提了超过5亿元的大额信用减值损失,并被逼无奈接受了大量难以变现且折价严重的“工抵房”,直到2025年还在处置这些资产并因此又亏了1.3亿元。此外,财务数据显示其负债减少但利息支出激增,账上趴着十多亿现金却不理财,收益率仅0.83%,资金使用效率低下。实际控制人之一张旗康在2025年底也完成了减持147万股的计划。珠海晶瓷的研发送样也存在不及预期甚至失败的可能。但投资的魅力就在于不确定性中的确定性。目前的六连板已经将蒙娜丽莎从一只滞胀的传统建材股激活为市场瞩目的科技跨界先锋,其股性已被彻底激活。对于后市的预测,不应局限于短期是涨是跌的二元对立,而应关注其期权价值兑现的演化路径。短期内,由于积累了较大的涨幅和获利盘,股价必然面临剧烈震荡,但只要“AI散热+先进陶瓷转型”的核心逻辑未被彻底证伪(例如珠海晶瓷宣布项目失败),资金的记忆就不会轻易消退。未来,如果蒙娜丽莎能够借势真正加大对珠海晶瓷的投入,甚至在后续将其纳入合并报表,或者在半导体客户验证上取得实质性进展,那么当前的六连板就仅仅是一轮更大级别行情的起点。反之,如果跨界仅停留在口头,随着时间推移期权的价值将衰减,股价终将回归基本面。

综上所述,蒙娜丽莎的六连板是A股特定生态下一次极具逻辑深度的价值重估。它起因于传统企业困境求生的微弱火星,被宏大的AI叙事与宏观资金迁徙的东风所放大,在游资争夺定价权的过程中,利用市场对科技早期投资的期权定价心理,完成了对历史套牢盘的消化与筹码的重塑。高换手与高成交量未必是末日泡沫,而是动能积蓄与筹码换挡的必经阵痛。在这场资金与预期的双重博弈中,蒙娜丽莎已经撕掉了传统瓷砖的旧标签,无论未来是涅槃重生还是重回沉寂,它都深刻地印证了:在资本市场的浪潮中,安全边际与想象空间的结合,永远是催生惊人爆发力的最强催化剂。