夜雨聆风

夜雨聆风5月13日,腾讯2026年Q1财报如约而至。当市场目光还聚焦在游戏和广告的收入高光时,真正的暗流涌动其实在云和AI板块——企业服务收入同比飙升20%,资本开支环比暴增84%至312亿元,混元3.0在Open Router平台Token使用量排名第一。这不是一份普通的财报,这是腾讯向云厂商竞品吹响的冲锋号。

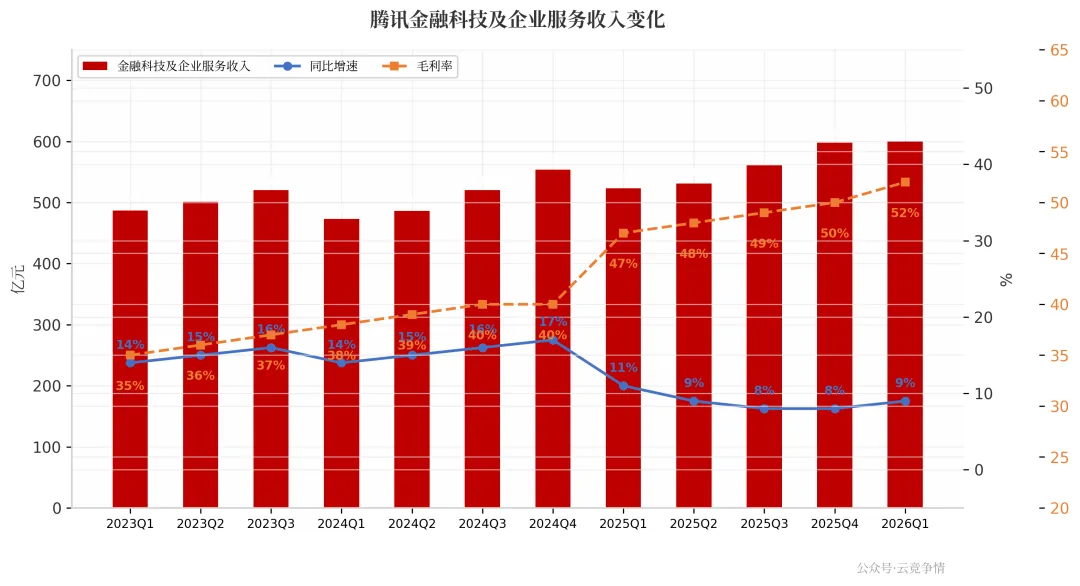

• 表面上,云业务稳住了:金融科技及企业服务收入600亿元,同比增长9%,企业服务增速更是达到20%;

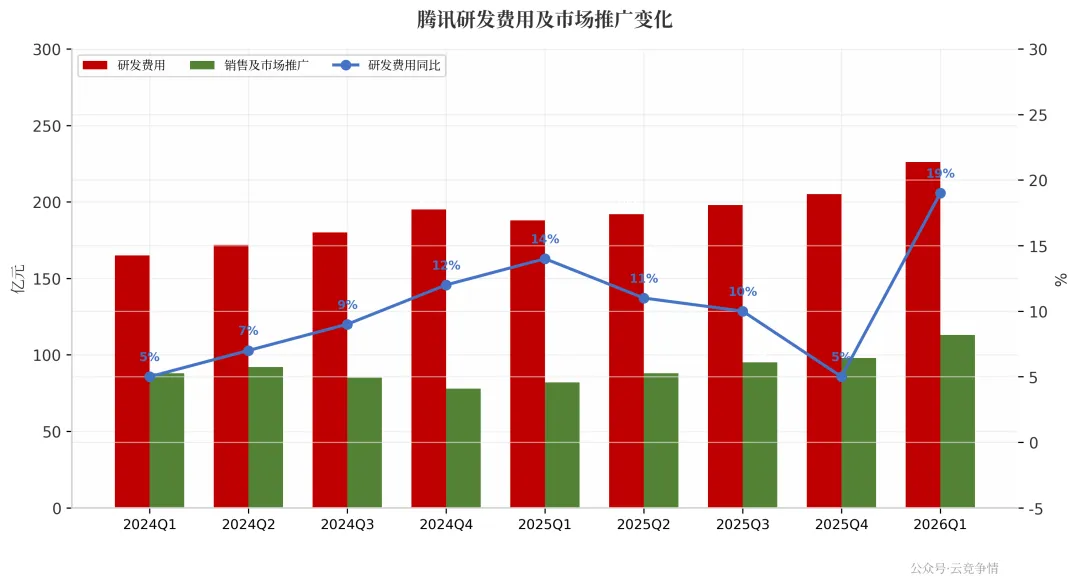

• 实际上,AI正在重构一切:经营性资本开支同比+18%、环比+84%,研发费用同比+19%,11.5万员工中技术/AI岗位占比已接近47%;

• 更深层的是战略转向:混元3.0内部部署131个产品,Token调用量较混元2.0提升10倍以上,Work Buddy和Code Buddy开始释放商业化信号。

这不仅仅是腾讯的一个财季数据,这是整个中国云产业AI转型的风向标——当一个拥有微信生态的巨头,把AI智能体和云基础设施结合起来,其他云厂商的护城河还能守多久?

腾讯金融科技及企业服务收入变化

云业务20%增长背后的真相

腾讯首席战略官James米歇尔在财报电话会上透露了一个关键数字:“第一季度企业服务的收入同比增长20%,得益于云服务需求的增加和更好的定价环境。” 这句话值得拆解——“云服务需求增加”是量,“更好的定价环境”是价,量价齐升才是云业务真正的利好。

拆解来看,腾讯云Q1的增长引擎有三:

第一,AI原生需求的爆发。米歇尔明确指出,“AI相关需求推动了GPU、CPU和存储收入的同比增长”。这不是传统的云资源租赁,而是AI训练、推理带来的增量需求。当客户在腾讯云上跑混元大模型、部署AI智能体,他们需要的不仅是虚拟机,而是GPU集群、高性能存储和低延迟网络的全栈能力。

第二,定价环境的改善。过去几年中国云市场深陷价格战泥潭,各家厂商以价换量,毛利率被压缩到极限。但现在情况变了——AI算力供不应求,有GPU就是硬道理,价格话语权开始向供给方倾斜。腾讯金融科技及企业服务毛利率同比提升2个百分点至52%,正是定价环境改善的直接证据。

第三,微信小店的技术服务费。小店铺电商交易额快速增长,品牌商户GMV同比增长超三倍,这部分技术服务费也被计入企业服务收入。虽然占比不高,但说明腾讯云的计费点正在从底层IaaS向上层PaaS和SaaS迁移。

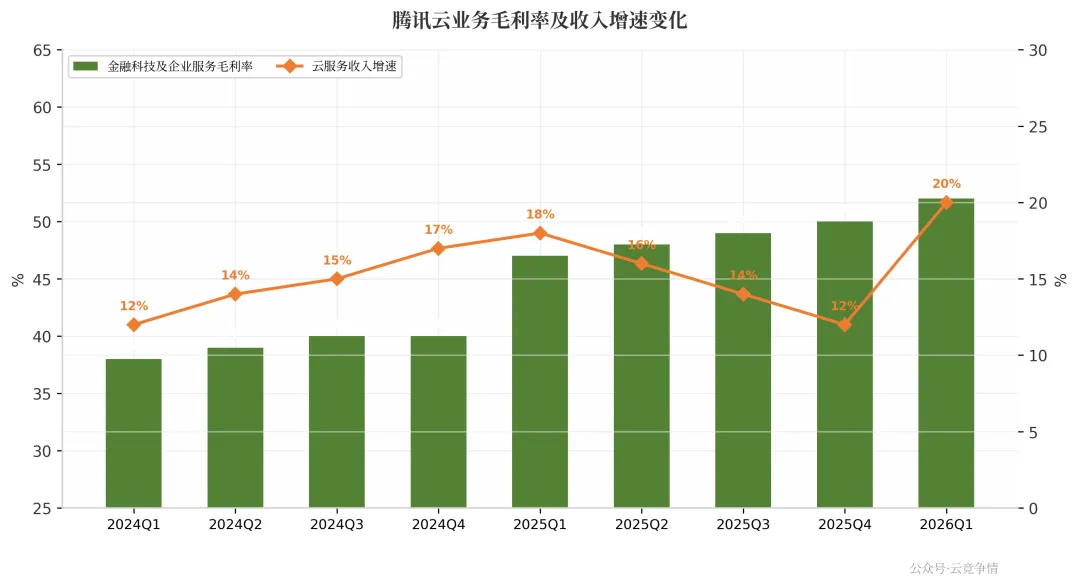

腾讯云业务毛利率及收入增速变化

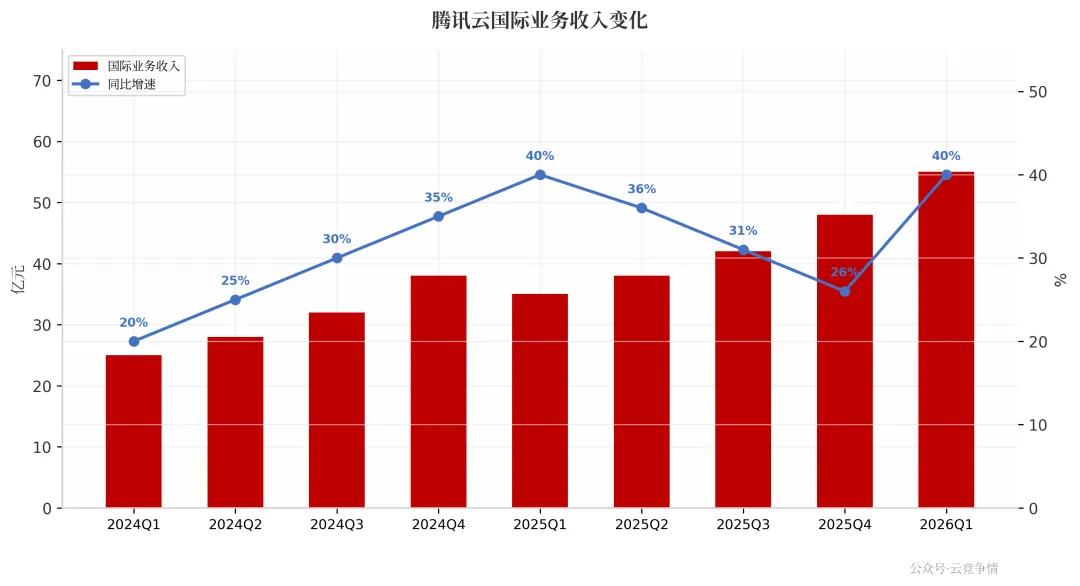

刘炽平在电话会上补充了一个关键信号:“腾讯云的国际业务收入同比增长超过40%,因为我们扩大了全球足迹,并抓住了对平台即服务解决方案的需求。” 媒体处理服务和TDSQL云数据库成为海外市场的拳头产品——这对以IaaS为主的国内云厂商来说,是一个值得警惕的信号:PaaS产品正在成为中国云厂商出海的核心竞争力。

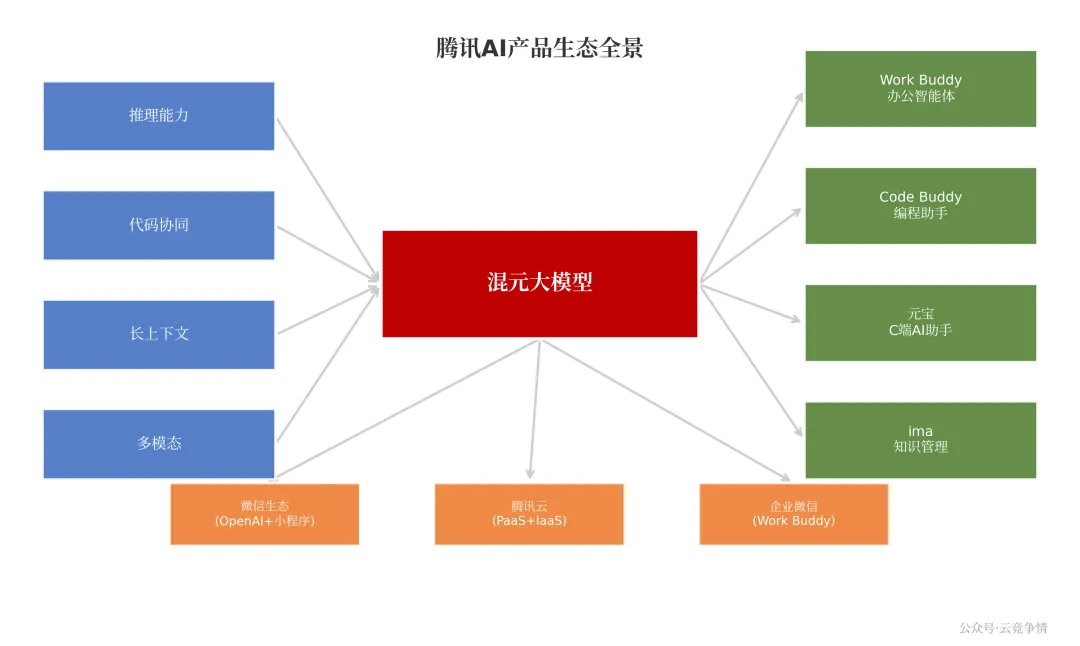

混元3.0:小而美的推理模型能走多远?

4月28日,混元3预览版正式上线。刘炽平在业绩会上花了大量篇幅介绍这个模型的设计哲学:“我们超越狭隘的专业领域,转向更全面的智能,整合了推理、长上下文理解、指令遵循、对话、编程和工具使用等能力。”

翻译成竞品能听懂的话:混元3.0不是追求参数量最大的模型,而是追求”性价比最高、实际部署最友好”的模型。这是一个非常务实的策略——当OpenAI和Anthropic在万亿参数上竞赛时,腾讯选择在一个更小的模型上验证完整的技术栈。

腾讯AI产品生态全景

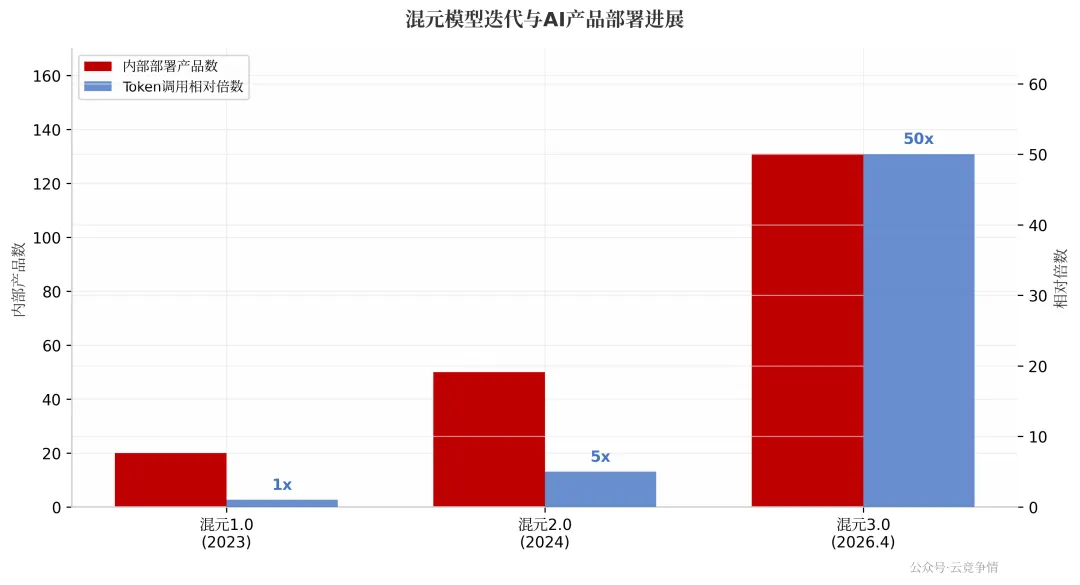

验证结果是成功的。混元3.0的内部表现堪称惊艳:

“各个产品团队都反馈产品性能有明显改善,相比混元2.0,混元3.0模型的Token调用总量至少提升了十倍。” 刘炽平透露。十倍是什么概念?这意味着模型从”可用”跨越到了”好用”的临界点——当产品团队愿意主动调用一个模型十次以上时,说明这个模型已经真正融入了产品工作流。

混元模型迭代与AI产品部署进展

更值得关注的是外部验证:自4月28日以来,混元3.0在Open Router平台按Token使用量排名第一,即使在5月8日免费期结束后仍保持领先。Open Router是开发者社区观察模型实际采用率的重要窗口,这个排名的含金量远高于任何刷榜的基准测试——正如刘炽平所说:“我们优先采用可以被实际验证的评测方式,而不是那些可以刷分的基准测试。”

AI智能体:腾讯真正的杀手锏

如果说混元3.0是子弹,那AI智能体就是枪。James米歇尔在回答分析师提问时透露了一个关键战略选择:“我们优先考虑了多种内部服务,而不是腾讯云。我们一直没有在腾讯云上积极出租GPU容量。”

这个选择非常聪明,也非常腾讯。当阿里云和华为云把GPU资源优先分配给外部客户时,腾讯选择把宝贵的算力留给自己——用于训练混元模型、驱动微信内的AI智能体、支持元宝、广告和游戏的AI部署,以及孵化Work Buddy和Code Buddy

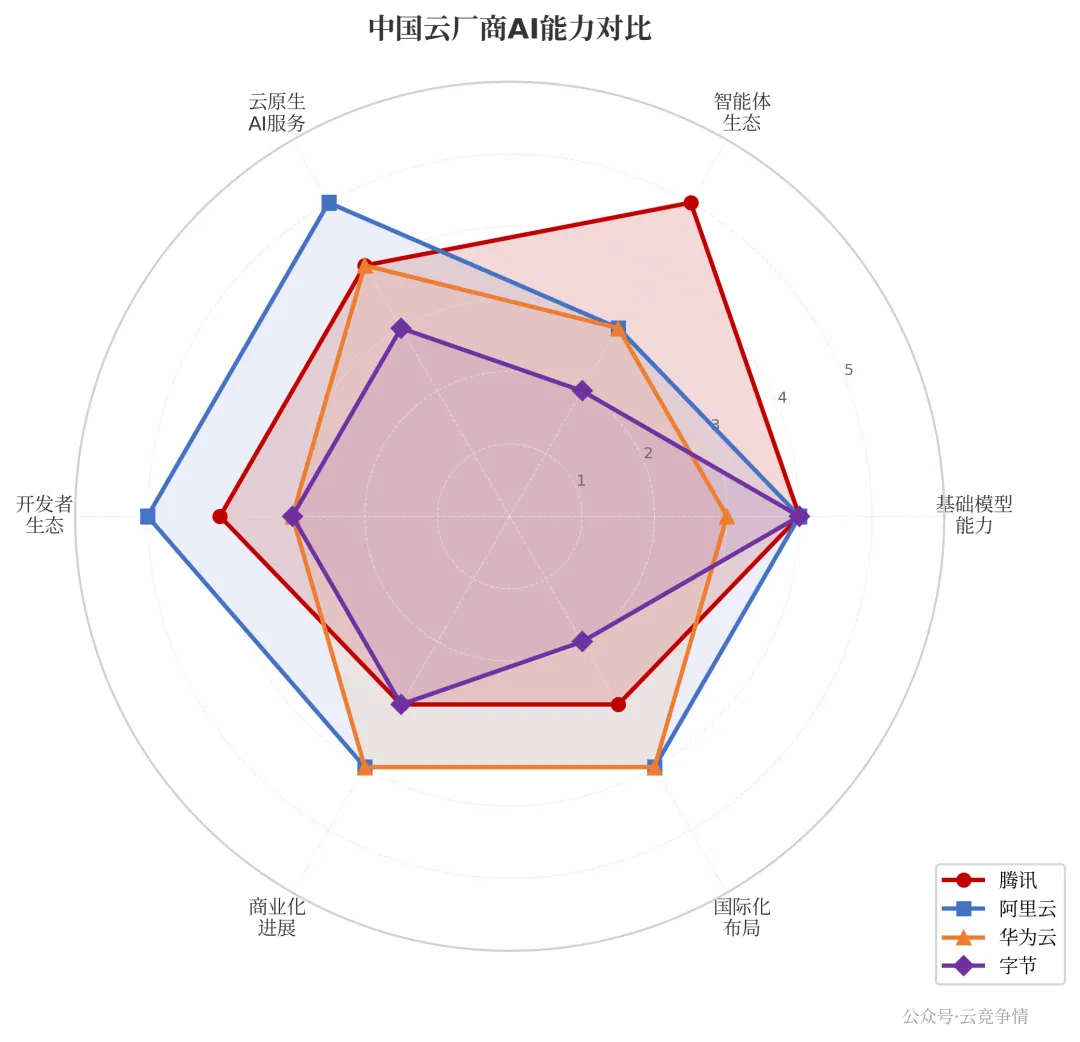

中国云厂商AI能力对比

Work Buddy和Code Buddy的定位非常清晰:前者是面向企业用户的生产力智能体,后者是面向开发者的编程助手。米歇尔透露,“自第一季度末以来,Token消耗量出现了快速增长”——这意味着AI智能体正在从”试用”走向”日常使用”,从”免费”走向”付费”。

刘炽平对智能体商业化的思考也颇具深度:“在互联网世界,固定成本很低,交付的变动成本非常小。但AI每一次服务交付都会产生相当的成本。因此,不能简单地将互联网的逻辑套用在AI上。找到高价值用例的能力,与单纯盲目获取大量DAU相比,同样重要,甚至更重要。”

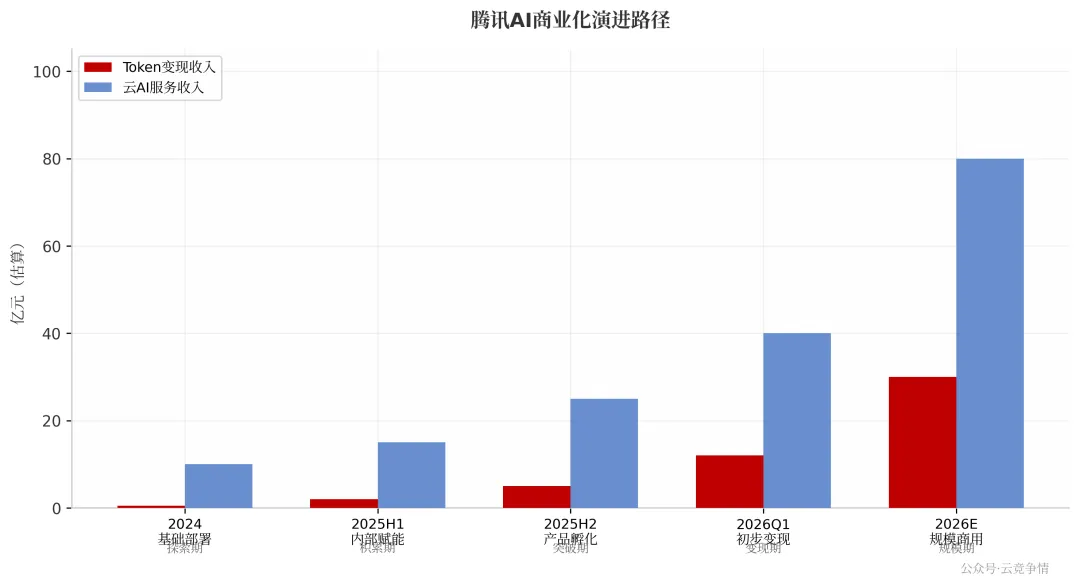

腾讯AI商业化演进路径

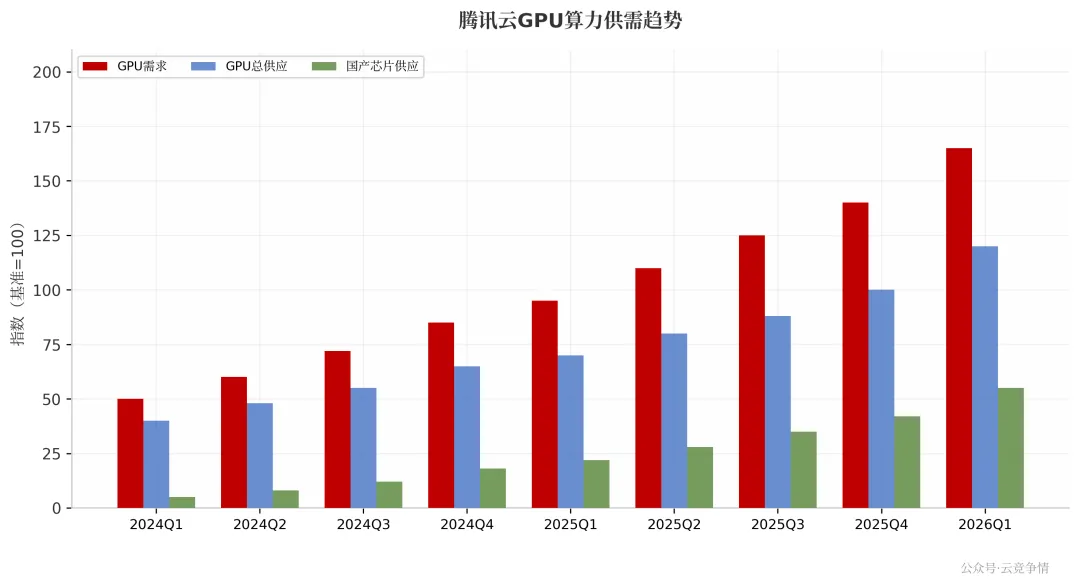

GPU军备竞赛:国产芯片是关键变量

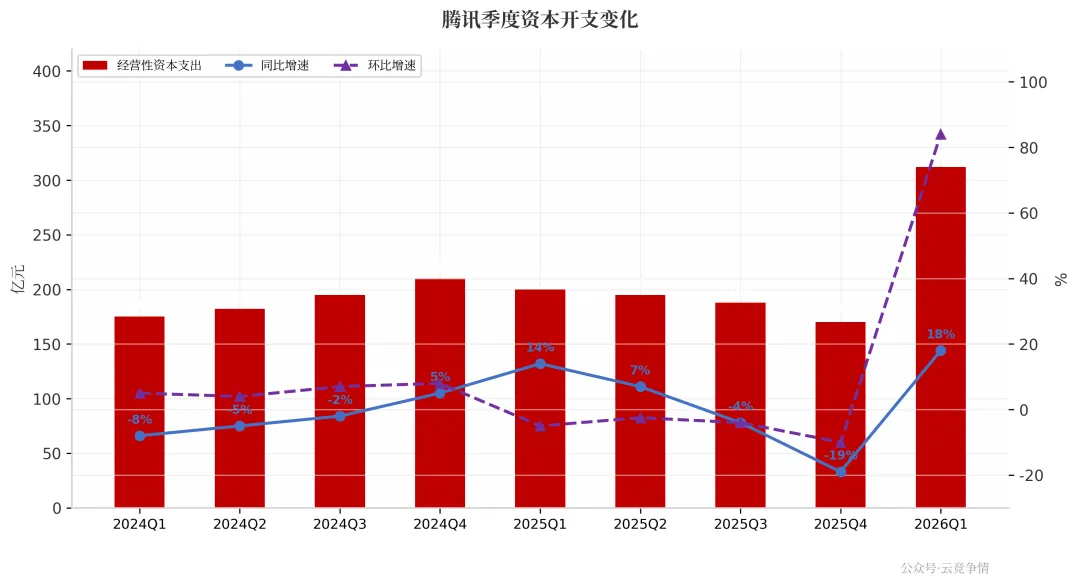

如果说AI战略是远虑,那GPU供应就是近忧。2026Q1,腾讯经营性资本支出达到312亿元,同比+18%,环比更是暴增84%。CFO罗硕瀚解释:“因为我们加快了服务器基础设施的投资。

腾讯季度资本开支变化

关于GPU供应瓶颈,米歇尔给出了最坦诚的行业洞察:

“中国GPU瓶颈比其他国家更明显的原因,是政策限制某些国外设计GPU进入中国,以及中国设计GPU在国内面临有限的晶圆厂产能。” 但他也带来了好消息:“这个问题正在得到解决,因为国产AI芯片从国内晶圆厂以及邻国晶圆厂获得了更多供应。”

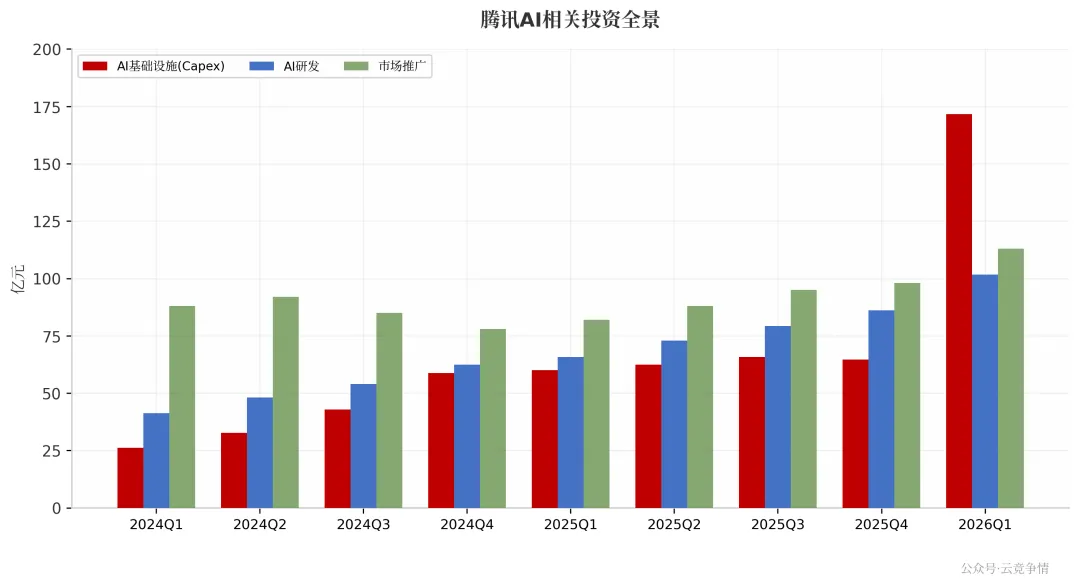

腾讯AI相关投资全景

腾讯在GPU采购策略上的独特优势是什么?米歇尔点出了关键:“多年来,我们一直是英特尔、AMD等公司的大客户,多年来我们的采购量逐年增长,他们也相信我们的采购量会在未来很多年继续增长。所以在采购方面,挑战更多在于GPU,而这些挑战现在正在得到解决。”

腾讯云GPU算力供需趋势

更重要的是,腾讯对AI投资回报的评估框架非常成熟。米歇尔表示:“如果我们购买GPU并将其部署到广告技术中,那是一个相对短周期的投资。当我们将GPU部署到基础模型时,我们采取了更长远的视角。我们并不是按季度管理每个产品,我们是按组合管理,按产品全生命周期管理。”

腾讯研发费用及市场推广变化

40%的国际增长:PaaS出海的新范式

当国内云市场增速放缓时,腾讯云国际业务交出了一份亮眼的成绩单——同比增长超过40%。这不是简单的IaaS资源出海,而是PaaS产品的差异化输出。

腾讯云国际业务收入变化

米歇尔特别提到了两个产品:“媒体处理服务和TDSQL云数据库”。前者是音视频时代的标配能力,后者是金融级分布式数据库。这两个产品有个共同特点——都是高附加值、高技术门槛的PaaS层产品,客户一旦采用就很难迁移。

对竞品云厂商来说,这是一个值得警惕的信号。当阿里云在东南亚深耕IaaS基础设施、华为云主打政企出海时,腾讯选择用PaaS产品切入——这意味着更高的毛利、更强的客户粘性和更可持续的商业模式。

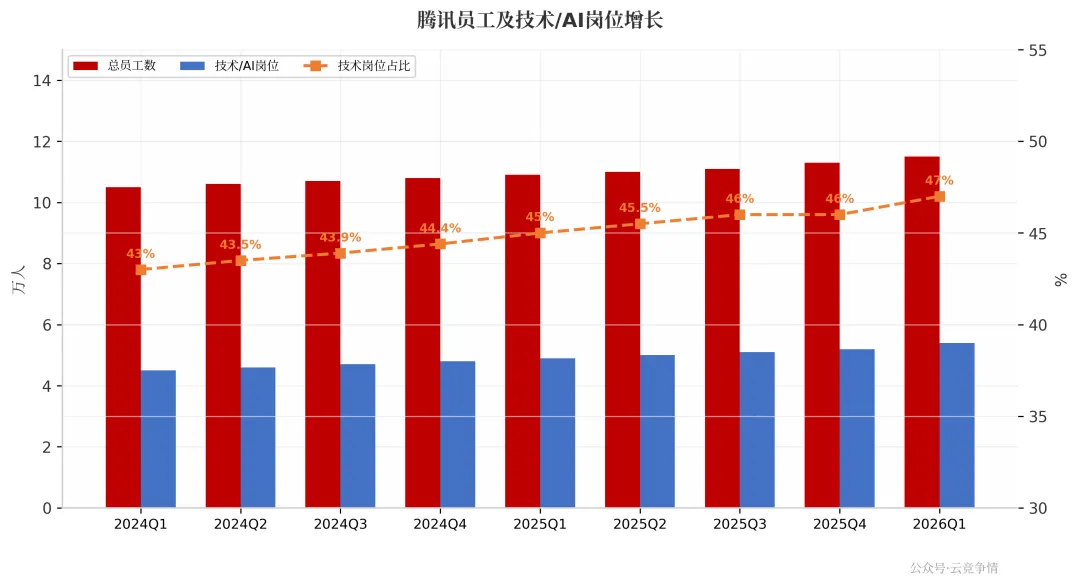

员工增长:AI人才暗战

Q1末,腾讯员工总数约11.5万人,同比增长5%。罗硕瀚解释增长原因:“主要由于游戏和技术平台(包括AI相关岗位)增加了人员。”

腾讯员工及技术/AI岗位增长

这个数据透露了两个信号:第一,腾讯在AI人才上持续加注,技术岗位占比已接近47%;第二,增长开始收敛——环比来看,Q1员工总数环比下降1%,说明腾讯在追求AI扩张的同时,也在优化组织效率。

云厂商防御战:五条对策建议

看完腾讯的Q1答卷,其他云厂商(阿里云、华为云、百度智能云、字节火山引擎)需要认真思考五个问题:

第一,你的推理模型够便宜吗? 混元3.0的核心设计原则是”成本效益”和”针对实际部署优化”。当模型推理成本下降一个数量级时,应用的爆发是必然的。竞品如果不能在推理效率上追赶,将面临”模型很好但用不起”的尴尬。

第二,你的智能体有生态吗? 腾讯最大的差异化不是模型本身,而是微信生态。当AI智能体可以调用小程序、可以在微信内完成服务闭环时,用户体验是其他云厂商难以复制的。竞品需要思考:你的智能体有什么独特的生态资源?

第三,你的GPU供应链安全吗? 腾讯承认”GPU挑战正在得到解决”,说明国产替代已经在路上。当AI芯片供应多元化后,算力成本会快速下降,那时真正的竞争将是应用层而非基础设施层。

第四,你的PaaS产品能出海吗? 腾讯云国际业务40%的增长来自PaaS产品。如果你的云厂商还在靠IaaS价格战争夺海外客户,可能需要重新思考产品策略了。

第五,你愿意为内部AI优先级牺牲短期云收入吗? 米歇尔坦承”我们一直没有在腾讯云上积极出租GPU容量”——这是为了优先满足内部AI需求。这种”内部优先”的战略选择,短期看损失了云收入,长期看构建了AI产品壁垒。竞品是否愿意做出同样的取舍?

至此,腾讯云和AI业务的2026Q1答卷已经全部摊开。当混元3.0的Token在131个产品里流转,当Work Buddy的日活跃用户持续攀升,当GPU集群在国产芯片的支撑下不断扩张——这不是一个季度的数字游戏,而是一场关于云产业未来十年格局的深层变革。云厂商们,防御工事该加固了。