夜雨聆风

夜雨聆风不是AI,也不是技术供应商。很可能是你。

2026年,券商研报、基金公告解读、媒体快讯的生产线上,AI参与率正在肉眼可见地上升。

但一个被集体忽视的问题是:当AI生成的内容被监管认定为虚假陈述或误导性信息时,追责链条的第一个环节是谁?

答案不是大模型厂商,不是提示词工程师,甚至不是公司本身——第一个被问责的,往往是那个点了“发布”按钮的人。

那个点了“发布”的人

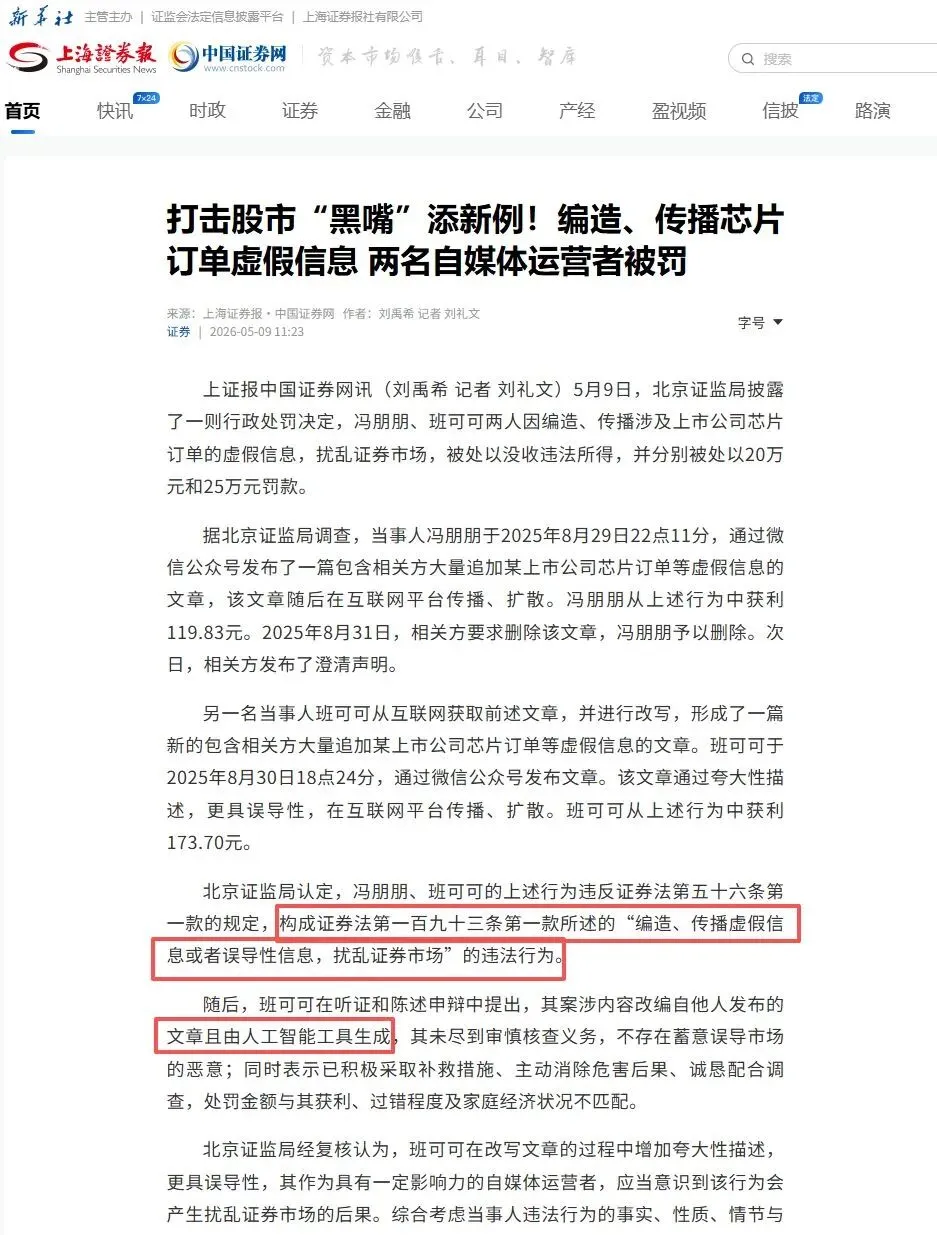

2025年,某券商分析师使用AI辅助撰写一份上市公司研报。该研报引用了一组“行业数据显示”的数据,最终被证实数据系AI编造。

追责结果是:该分析师被公司通报批评,并记入执业诚信档案。

AI编造了数据,但承担责任的是人。因为在当前的监管框架下,“谁发布、谁担责”是一条没有例外的原则。

《中华人民共和国证券法》(2024年修订)第56条明确规定:禁止任何单位和个人编造、传播虚假信息或者误导性信息,扰乱证券市场。

这条法律没有给AI留任何豁免条款。它不关心你的信息是“自己查的”还是“AI生成的”,它只关心:你发出去的东西,有没有问题?

图片来源:上海证券报 仅供参考

监管正在收紧,而你还没有准备好

这个趋势正在加速。2025年以来,至少有三项与AI生成内容直接相关的新规或修订生效:

- 2025年7月:

《上市公司信息披露管理办法》修订版施行,强化了风险揭示要求。 - 2025年9月:

《人工智能生成合成内容标识办法》正式施行,要求对AI生成内容进行显式标识。 - 2025年度:

《新闻记者证管理办法》更新核验要求,严禁将AI生成内容标注为“真实记者采访”。

每一条新规,都在压缩“AI随便写、人随便发”的操作空间。

而当监管真正介入调查时,会问的第一个问题是什么?

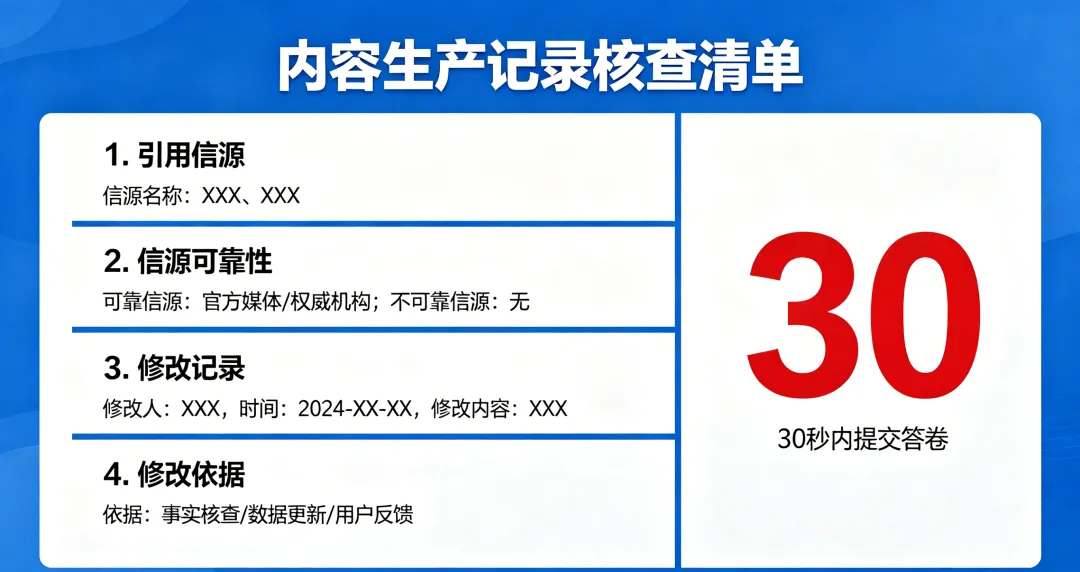

“请出示你发布内容的完整生产记录”,包括:

信源是否可靠?

谁在什么时间做了哪些修改?

每次修改的依据是什么?

你能在30秒内交出这份答卷吗?

从“免责条款”到“自证系统”

目前行业内的普遍做法,是在AI生成内容的末尾添加一句免责声明:“本文由AI辅助生成,仅供参考。”

但这远远不够。免责声明在法律上不是万能的挡箭牌——它无法证明内容生产过程的合规性,也无法追溯每一条数据的来源。

真正能保护一线从业者的,不是一句免责声明,而是一套可追溯到源头、可导出为证据的生产系统。这套系统必须能够证明:

- 你引用的每一条数据,都来自权威信源

(而非AI编造)。 - 你发布的每一个版本,都经过了人工审核与修订

(而非直接照搬AI输出)。 - 从信源到最终发布,每一个操作节点都有时间戳和操作记录

(而非无法自证的黑盒)。

然而,真正能保护一线从业者的,是一套可以做到三件事的系统:

第一,信源锁定。每一条引用的数据,都必须锚定到具体的权威信源——交易所公告、证监会文件、官方统计数据——而非AI的“知识库”或互联网上的匿名信息。

第二,过程留痕。从信源上传到最终发布,每一个操作节点——谁、在什么时间、做了什么修改、修改前后的内容是什么——都必须被完整记录。不是截图,不是回忆,是系统自动生成、不可篡改的时间戳日志。

第三,证据可导出。当监管问询时,不需要翻聊天记录、不需要找人回忆、不需要祈祷——在30秒内,导出一份包含信源、操作日志、修改痕迹和合规检查清单的完整证据包。

这不是技术幻想。这三项能力,在技术层面已经完全可以实现。

而金融行业真正需要的,也不是又一个“写得更快”的AI工具,而是一个从信源到最终发布全程可追溯、可审计、可自证清白的内容合规基础设施。

因为当监管真正来敲门时,唯一能保护你的,不是一句免责声明,而是一份完整的、可被验证的证据链。

END

【重要申明】

本文仅代表作者观点,不构成法律建议。具体合规问题请咨询专业律师。