夜雨聆风

夜雨聆风深演智能 2723.HK

营销投放的A|买手/代理”

北京深演智能科技股份有限公司

【50-65分】审慎建议(胜率65~75%)

披着AI外衣的数字广告代理商/二道贩子,核心概念全看包装,收入毛利利润全线恶化,估值虚高简直像开玩笑,但无脑资金不少热度已达标,妖股潜质已具备,但确定性几乎没有。

发行日历

融资申购截止:2026年05月20日,周三,12:00

现金申购截止:2026年05月21日,周四,09:00

中签预通知:2026年05月25日,晚

暗盘交易时间:2026年05月26日,16:15-18:30

正式上市时间:2026年05月27日,09:30

注:不同券商融资、现金截止时间有所差异,本处主要采用市场各类机构(包括中小券商、银行户)相对保守的募集截止时间

筹码博弈

发行要素

发行价格:43.5 - 55.5 港元

发行市值:39.45 - 50.33 亿港元

每手股数:100 股/手

入场费:5605.93 港元/手

公开手数:0.91 万手

是否 AH 股:否

中入场费,低手数,低市值,有非常适合散户炒作的妖股潜质

发行热度

本轮申购周期内共有 3 只新股进行资金博弈:

1. 深演智能,93倍,冻资约 47 亿

2. 云英谷科技,32倍,冻资约 36 亿

3. 华曦达,31倍,冻资约 19 亿

目前深演智能热度(主要是倍数)占优,主要还是盘子小、概念好的原因,但是其实差距不大,还是要继续观望下,等市场继续吸收一下信息。

TED点评:

这轮的几只票,整体质量相较前面几周的发行有所下滑,虽然丹诺医药最后的倍数飙增,但是实际占资也不过3000多亿,而且这部分释放以后还能赶上这几只的发行,所以周三晚、周四上午预计认购倍数各家都会有个抬升。

业务介绍

行业概念:AI应用/智能营销

深演智能是一家通过专有AI应用产品,运用AI技术为企业提供智能营销服务的企业。旗下拥有智能广告投放平台AlphaDesk、企业CRM智能平台AlphaData,以及对接开源大语言模型的企业AI智能体Deep Agent 。

TED点评:首先这家公司和DeepSeek基本上没有关系

虽然很无奈,但是估计只看名字买股票的无脑散户确实不在少数,所以这边还

是提一嘴比较好……

顺便也刺穿下公司的包装,本只其实就是一家“披着AI外衣的数字广告代理商/二道贩子”。它不是做底层AI的,而是拿着大客户的广告费,帮客户在抖音、腾讯、快手上买量投广告 。所谓的“AI算法”,其实就是用来优化广告点击率和出价的计算器——究竟有多少含AI量,或者是否真的起到了优化的效果,比较玄学。

主营业务:智能广告投放服务(AlphaDesk)

公司虽然其实本质上貌似还是SaaS,但是其完全却不是SaaS软件的形状。

与其说是一家卖AI底层技术的公司,其实更像是典型的“互联网流量二道贩子/高级广告代理商”。它的日常业务就是:汽车厂或化妆品大厂给它拨1000万的广告预算,它用自己的系统在抖音、腾讯、小红书上买流量,把钱花出去。

这也就是公司的基本盘(支撑营收的苦力活)——智能广告投放服务(AlphaDesk)。2025年这项业务占总收入的87.9%,显然是无可动摇的核心。这里稍微注意一下,这部分收入绝大多数(87.4%)是按“总额法”确认的 。什么意思?就是客户给它100块钱打广告,它把100块全算作自己的营收,然后再把买流量的钱付给媒体平台。这种模式下,其营收规模看起来极大(动辄大几亿),但水分极高。它不是卖软件订阅(SaaS)赚钱,而是靠做大规模的资金流水来抽成。

所谓的“AI决策”,不过就是一套用来优化点击率(CTR)和转化率的自动化投放脚本。它挣的是大厂预算和媒体流量成本之间的“差价”或“服务费”。

而如果只是这样的话,未免太简单粗暴平庸,没有任何想象空间。所以公司试图用来拔高估值的故事盘(确实是故事),叫做智能数据管理(AlphaData)与 AI智能体(Deep Agent)。

根据公司自己的表述,AlphaData是帮企业做私域管理的。这块原本是公司用来讲“To B SaaS”故事的私域流量管理软件(CDP/CRM),帮企业管理会员数据。

但是我们需要注意到,这块业务占比从2023年的19.5%一路萎缩到2025年的12.1% ,目前产生的收入微乎其微——明明应该是增长空间,不但没有扩张还在萎缩,真不知道这个故事要怎么编下去。

事实证明,中国大企业的定制化要求极高,纯SaaS根本推不动,最后往往沦为堆人头的“IT外包项目”。由于收款难、毛利低,这块业务的收入占比在过去三年节节败退,基本已经证伪了其SaaS转型的故事。

关于AI智能体(Deep Agent)这部分,基本上是为了这次港股IPO特意打造的“大模型外衣”。不过由于公司自己并不研发底层大语言模型,而是直接接入通义千问、DeepSeek等外部开源模型,在外面套了一层针对营销话术的UI界面。这种“套壳AI应用”的技术壁垒极低,目前在营收上的贡献几乎可以忽略不计,纯粹是为了在招股书里高频触发“AI”关键词,用来拔高发行估值——人傻钱多速来。

TED总结:深演智能的商业模式充满了“包装感”。它拿着To B广告代理商的辛苦钱,试图去敲To B SaaS甚至AI大模型的高估值大门。

广告投放业务虽然能带来庞大的账面流水,但极其受制于宏观经济(客户缩减预算)和上游媒体平台(流量涨价)。这种“重执行、赚差价”的模式,注定其利润率天花板非常低。

市场占比:毫无疑问的红海业务

公如果把互联网平台比作“超级商场”,深演智能就是站在商场门口的“智能发传单外包团队”。说得好听一些,它凭借经验和算力,知道把传单塞给谁最有效。

根据官方数据,它在中国的营销和销售决策AI应用市场排名第一(定语+无线细分),但市场份额仅有 2.6% 是无法作假的 。所以很明显,这是一个竞争极度惨烈、极其内卷的红海市场。

它不仅要面对汇量科技、蓝色光标等同行的红海肉搏,还要随时面临字节跳动(巨量引擎)、腾讯广告等“既当裁判又当运动员”的上游媒体巨头的挤压。

而另一个相对负面的是,其对前五大客户(主要是广告代理商)的依赖度高达 59.6% 。它真正的壁垒根本不是几行AI代码,而是:第一,搞定汽车、快消类大客户关键决策人的客情关系;第二,强大的“垫资打工”能力。互联网巨头卖流量要求现金结账,而大企业客户付款往往要拖延三个月到半年。深演能在中间抗住这种巨大的资金周转压力,才是它存活至今的核心原因。

TED总结:广告投放业务虽然能带来庞大的账面流水,但极其受制于宏观经济(客户缩减预算)和上游媒体平台(流量涨价)。这种“重执行、赚差价”的模式,以及红海市场的天然劣势,注定其利润率天花板非常低。

财务质量

TED点评:切勿把这家公司当成AI创新企业

营收毛利:被夹击的“夹心饼干”

营收的“总额法”幻觉

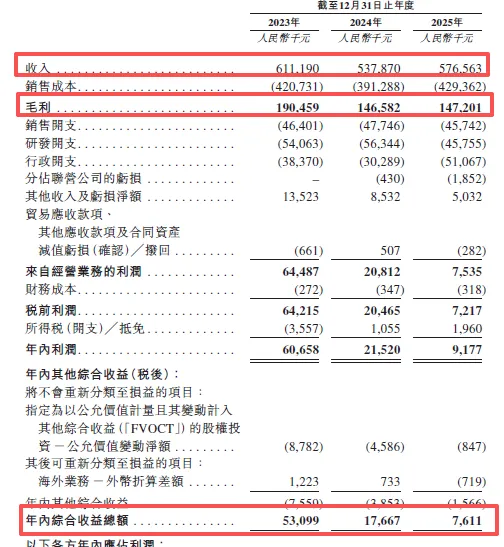

别看营收动辄五六个亿,正如前面业务剖析所言,其中近90%的收入是靠“总额法”确认的广告流水(把客户买流量的钱全算作自己的收入)。

在2024年宏观环境遇冷时,大客户营销预算缩减,其营收立刻同比暴跌12%(请注意,不但没有增长,甚至还没有恢复到2023年的巅峰时期)。这说明它根本没有SaaS软件那种“旱涝保收”的订阅粘性,完全是靠天(宏观经济)吃饭。

毛利率的持续失血

这是最致命的信号。综合毛利率从31.2%一路滑坡至25.5%。

深演就像一块夹心饼干。上游是腾讯、字节跳动这些垄断级流量主(硬核饼干),年年涨流量费,深演毫无议价权;下游是精打细算的汽车、快消大厂(另一块硬核饼干),不仅压价还要求极致的转化效果。深演被夹在中间,只能不断割肉自己的利润来维持这层“代客买量”的关系。

TED点评:再重复一下,公司本质为“营销投放的AI买手/代理”

跨媒体平台为品牌自动化投放赚取服务费/差价;核心流量差价业务进入瓶颈、增长停滞,新AI智能体仍在孵化验证期,整体处于成熟业务承压+新业务早期阶段。

利润剖析:利润消失术

因为还要剔除上市开支等一次性影响,客观来说利润确实没有从6000万跌到900万这种“脚踝斩”的程度。

但是哪怕最宽容的“经调整净利润”,在短短两年内也从7000多万跌到2400多万,基本上来屁股以上的部分肯定是砍没了的。

一家真正的AI或任何有成长潜力的公司,最大的魅力在于“经营杠杆”——随着客户增多,边际成本趋近于零,利润率会爆发。但深演的利润率却在不断萎缩,证明它干的依然是“堆人头、拼执行”的传统外包服务。

顺便再扒一扒研发费用,这是最让人啼笑皆非的数据。一家号称中国第一的“AI营销决策”公司,2023年至2025年的研发费用分别是5410万、5630万、4580万。

在2025年这个全球大模型疯狂军备竞赛的年份,它的研发费用居然是不增反降的,而且就不到5000万人民币的年研发投入,在真正的AI圈子里,连买几台顶级算力服务器(如英伟达H100集群)的零头都不够,更别提去训练什么底层大模型了。这基本彻底坐实了它所谓的“AI智能体”,只不过是写了几个接口,去调用外面免费或廉价的开源大模型API而已,科技含金量极低。

TED点评:2023-2025年毛利率由31.2%降至25.5%,净利率由9.9%降至1.6%,经调整净利率也仅4.3%,确实不够看。

而且,关于这家公司的所谓研发投入,说实在的,我觉得就这5000万也是有水分的,还不如不花。

应收账款:垫资打工与突击分红

沦为大客户的“无息银行”

2025年,深演的应收账款周 转天数长达 136天(钱被下游大客户拖着),而应付账款周转天数仅为 66天(钱必须准时付给上游巨头)。这就产生了一个长达两个多月的“资金黑洞”。为了维持运转,它必须自己掏出真金白银在中间垫资。

这种垫资模式直接导致其经营现金流不断恶化,从2023年的净流入5206万元,跌至2025年的3186万元。公司赚钱越来越难,收回来的大多是纸面上的“白条”。

老股东的“吃干抹净”

就在现金流如此紧张、急需资金周转的背景下,公司管理层却在2024年9月突击派息 4000万元,紧接着在招股书提交前夕的2026年4月,再次宣派特别股息 3020万元。

TED点评:两年净利润加起来才四千多万,老股东却在上市前火速套现分走了7000多万!把公司的现金底子掏空,然后转身来港股市场向散户伸手要钱“补血”。这种“利润留给自己,风险转嫁二级市场”的财技吃相,极其恶劣。

估值分析:离谱的定价幻觉

按发售价区间计算,深演智能的发行市值高达 39.45亿至50.33亿港元。

放弃虚假的PS估值

估计很多人会被诱导去看市销率(PS),对于一些还没有产生利润但是未来潜力十足的公司有些时候确实是可取的(但也有不少事被逼无奈)。但深演智能可并不是这样,因为他用总额法确认的虚高营收,会让PS看起来只有不到10倍,似乎并不贵。但如果按其真实的毛利水平(净营收)来算,这个倍数直接上天。

直击真实的PE估值

按照2025年约2500万人民币(折合约2700万港元)的经调整净利润计算,其发行PE高达 150倍-180倍!

作为对比,A股正宗的数字营销龙头蓝色光标,或者港股出海营销龙头汇量科技(Mobvista),在具有更强规模效应的情况下,估值常年也只在15-25倍PE徘徊。

深演智能凭什么拿150倍?全凭它强行缝合在自己身上的那层“AI大模型”皮囊。

TED点评:如果给深演智能的财务质量做个终审判决,那就是:“伪AI的估值,苦力活的命”。

它的营收缺乏质量(总额法注水),毛利遭到两头疯狂挤压(议价权丧失),利润毫无经营杠杆(脚踝斩),且现金流深陷垫资泥潭。最令人警惕的是上市前吃干抹净的7000万突击分红,暴露出这根本不是一次为了“科技研发”的融资,而是一次趁着AI概念热度尚未完全退散的“老股东套现局”。

面对这种高达150倍PE、毫无安全垫可言的营销代理商,二级市场的投资者无需为它的“AI包装”买单,坚决规避,谨防被割。

发行支持

保荐机构

工银国际融资有限公司:参与2只,首日胜率50%,首日均涨-22.74%

TED点评:作为一家银行系的投行,宇宙行貌似对自己的定位稍微有些偏差,我只能说有些“刻板印象”就算不全对,但是基本有其为什么存在的原生土壤……而且其实历史保荐规模和表现已经很能说明问题了,这里就不再点评了。

簿记管理

合计11家

工银国际证券有限公司、建银国际金融有限公司、交银国际证券有限公司、胜利证券有限公司、国联证券国际金融有限公司、中泰国际证券有限公司、富途证券国际(香港)有限公司、老虎证券(香港)环球有限公司、结好证券有限公司、元宇宙(国际)证券有限公司、南华证券投资有限公司

TED点评:簿记家数多 = 国配销售难度大。

这么小票还这么多承销,可见销售难度之大,而且还有不少奇奇怪怪的小机构,估计国配会很散,也必然不会有坚定护盘的效果——虽然也不排除会妖起来,但是说实在的,愿意押注这个的,同类的赌局可遍地都是。

稳价机构

工银国际融资有限公司:参与0只,首日胜率0%,首日均涨0.00%,首日最低0.00%

TED点评:有稳价 = 不自信,本身就是负面的基础上,再叠加工银这个新手中的新手,以及国配散装的样子,我只能希望最后绿鞋能卖得出去,宇宙行也知道如何操作绿鞋就好了orz

基石分析

基石数量: 0 家

基石占比: 0%

TED点评:真好写!虽然小票没基石也不是那么少见,而且也不排除是因为工银作为保荐人没有什么能力,也或者并不那么在意这一单所以没下功夫,总而言之,作为AI这么大热的标签,就连最好忽悠的本土城投政府系基石也没拿到,侧面也能反映一些问题。