夜雨聆风

夜雨聆风

炫舞

传奇

CSII

2026.5.20

农历四月初四

科蓝软件:1999-2026时间轴

宝剑锋从磨砺出,梅花香自苦寒来

在中国一线金融科技企业里

有一家上市企业

1999年进入中国

2017年上市

至今20余年间

为中国银行业提供了数千个线上金融解决方案

直接服务的银行等金融机构总部客户超过500家

间接服务的金融客户上千家

除银行客户外,他还在向其他行业延伸

曾携手过中国移动、中铁建、中石油、五粮液等央国企

同时还参与了中国十几个智慧城市的建设

金融是社会的血脉,他的触角也随之延伸到各行各业

尽管已成为首屈一指的线上金融科技企业

他不炒楼,不圈地,不投机倒把

却始终坚持不懈地做一件事

以科技改变人类金融生活方式

尽全力开创一条属于中国人的科技金融之路

他对外出品的所有产品都已做到国产化自主可控

他现在已经强大到可以为金融行业提供前中后台的整体信创解决方案

成立至今公司已有300多个产品和系统申请了软件著作权

在互联网银行、移动银行、网络银行、渠道业务类等领域,

连续10几年蝉联市场第一

——他就是科蓝软件

凡是成功企业都必然

有一个灵魂人物

01

灵魂人物灵魂

人物

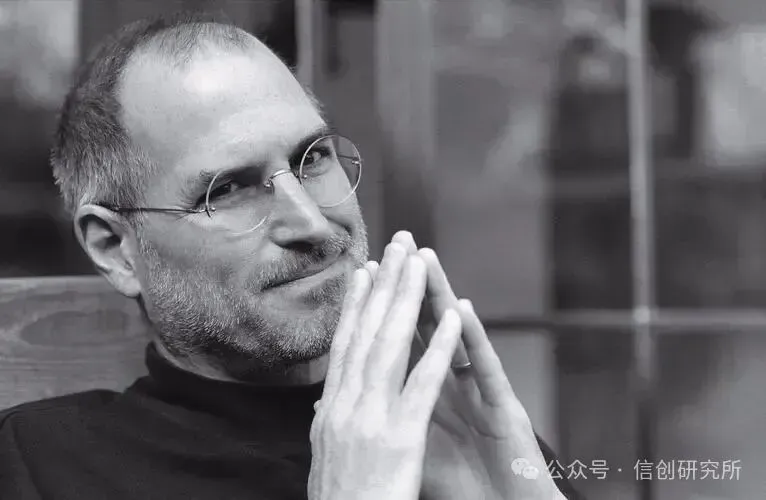

Apple

提到苹果

史蒂芬·乔布斯

灵魂

人物

Microsoft

提到微软

比尔·盖茨

灵魂

人物

阿里

提到阿里

马云

灵魂

人物

腾讯

提到腾讯

马化腾

灵魂

人物

微信

提到微信

张小龙

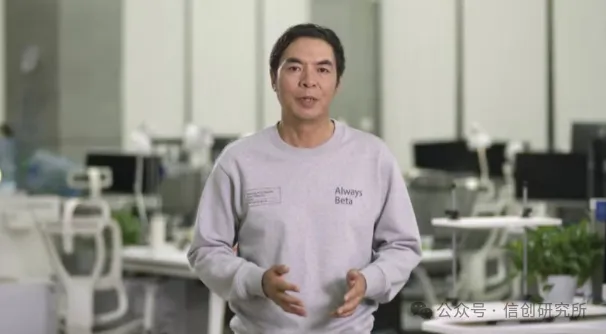

对科蓝软件稍有了解的人,马上要脱口而出:王安京

其实,科蓝和BAT这些公司都属于中国互联网领域的开拓者。百度把搜索带进中国;阿里把电子商务带进中国;腾讯把即时通讯带进中国;科蓝把线上金融服务带进中国!

一个想法

一个时代

不谋而合

02

公司业务

1999年11月,QQ用户注册数为6万人,到了2003年9月,QQ用户注册数已经升到2亿,中国上网的人数在短短四年之内呈爆炸式增长,从QQ的注册人数可以窥见中国互联网的发展。当群众在网上聚集到一定的量,网上商业的繁荣也随之到来。哪里有需求,哪里就有市场。

1999年,王安京带着华尔街归国的精英几十人(原美国科蓝成员),创建了北京科蓝软件系统有限公司(北京科蓝软件系统股份有限公司的前身),当时公司的主营业务是建立网上银行,能够把银行物理网点的一部分业务搬到线上。

1999年,银行在中国还比较少,那时,存在于我们身边的大多是信用社和储蓄所;那时,大家手里握的是存折或是存单,银行卡都非常少见,我们总觉得能看到存折上的数字才心安;那时,我们到哪个银行存取款也很困难,银行网点少,ATM机更是罕见,有事急用钱,跨上自行车骑上好几公里,才能看到银行的门脸,然后排上很久的队,存钱或是取钱。银行工作效率的低下,会直接影响人们生活和社会的发展。

不过没关系,科蓝软件来了。

随着中国使用互联网的人越来越多,人们开始感受到互联网的高效,需求也开始从最初的查信息、即时通信慢慢上升到购物和线上金融。等民众的需求生成时,银行的需求才会慢慢打开。当银行的需求打开之时,属于科蓝软件的时代才会真正到来。

早期跟随王安京的科蓝软件高管表示:“科蓝软件自创立之初,王总就定下了三个目标,第一以科技改变人类金融生活方式;第二做中国品牌国产软件;第三以互联网的发展为依托,坚持金融科技的创新。”

了解中国科技发展的人都知道,中国考虑到信息安全问题,从2010年左右开始提出国产化替代,自主可控概念。而科蓝软件进入中国的第一目标就是做国产的中国品牌软件。设立这一标准有两个原因:第一,为了安全考虑,从底层技术上保障银行的信息安全;第二,王安京有家国情怀。

科蓝软件做到了,直到现在,科蓝出品的每一个产品都完全国产化自主可控。从科蓝软件的三个目标,我们不难窥见科蓝的使命感和自身格局。科蓝的成功与时代有着或多或少的关系,当然也离不开科蓝一如既往的坚持,更离不开科蓝的基因。

一众华尔街金融专家和硅谷技术精英,带着最先进的理念和技术回到中国,成立了科蓝软件,同时又撞见中国最好的互联网时代。科蓝软件的热血遇见了中国互联网之梦,他们又将会生出怎样的情愫?

不可否认,基因决定着企业的高度和航程。

那是一个

昏黄而热血的年代

03

奋斗年代

The era of

of struggle

银行行长的办公室传来:“什么科蓝软件,你们公司是从哪掉下来的,我从来没听说过!”

很多人认为科蓝软件刚成立就撞上了中国最好的互联网时代,那么科蓝的未来还不是所向披靡啊!这个世界,哪有什么一帆风顺,大多数人不过是在苦中作乐。事情的发展并不是人们想象的那样,科蓝的艰辛才刚刚开始。

当时在中国能提供网上银行服务的公司除了科蓝软件等本土初创企业以外,还有IBM、惠普,不用多了解,光听名字,就知道哪一个都是世界级的大企业。科蓝软件作为一个初创公司拿什么跟他们比?银行也需要和世界级的大公司合作,以体现自己的价值。

据科蓝软件金融业务部负责人说:“面对这种环境,王总并没有退缩,而是自信地走进银行办公室,反反复复地向银行说两个概念,第一,用网上银行吧,传统的柜面会逐渐被替代,以后银行所有的业务都会搬到网上,谁先上网银系统谁先受益;第二,科蓝的技术是国际上最先进的,科蓝的金融业务专家是国有大行出来的。”

听到这,行方领导要么皱着眉,问各部门负责人:“我们有必要投入建设网上银行系统吗?我们现在做的不是挺好吗?我们为什么要投入这个钱?我们的柜面满足不了客户的需求吗?”

行方领导要么问:“科蓝是谁?”

早期跟随王安京的高管说:“公司初创期王总非常忙,每天奔走在中国各个城市,向银行灌输网上银行理念,同时推广科蓝。最多时,王总一天跑过六个城市,中间来不及吃饭,在车站买一块面包就着火车上的开水就是一顿午餐。”

中国的网上银行居然需要一个创业公司的小老板全国各地去推广,而且是这个小老板自发去做的这件事。听起来有些天方夜谭,然而科蓝软件就身处于那个年代。功夫不负有心人,在不断的坚持和推广之下,银行一些小的线上业务开始尝试着让科蓝软件去做。慢慢的IBM和惠普见证了科蓝软件的技术实力,也开始把一些项目分包给科蓝软件。科蓝软件成立之初的订单,大多是这么来的。

有人说中国网上银行的兴起少不了科蓝软件的推动,推动不仅仅在技术上,还有最前期的理念铺垫。

科蓝软件勇往直前的精神也正是在那个时候树立的。后来经过多年的发展和无数的创新成果,科蓝软件才开始站稳自己线上金融科技龙头的位置,直到有一天银行感觉到能和科蓝这样的大公司合作是一种荣誉。

对于中国银行业来说,那是一个昏黄的年代,对于王安京一行从美国硅谷归国的精英来说,那是一个热血的年代。在那个昏黄而热血的年代,科蓝入世,一往无前!

中国金融科技公司里的

哥伦布

2000年,为银行提供网银建设的企业只有三家,IBM、惠普、科蓝软件,这三家的关系非常微妙。IBM和惠普向银行提供硬件产品,同时他们各自都有自己的开发平台,也向银行输出软件服务,他们唯一缺少的是真正能给银行提供技术支持的程序员。而科蓝软件既没有硬件,也没有开发平台,但科蓝有全世界最紧缺的能为银行提供技术支持的JAVA程序员。

在这种情况之下,IBM、惠普、科蓝之间,不是非要拼个你死我活才有生存空间。恰恰相反,IBM和惠普凭借自己的盛名拿下银行的项目,然后转头再分包给科蓝软件实施。科蓝软件在两大国际公司和中国金融业中扮演着一个了不起而又非常憋屈的角色。首先活全是科蓝干的,然后科蓝拿最少的钱,最后连自己的署名权都没有。

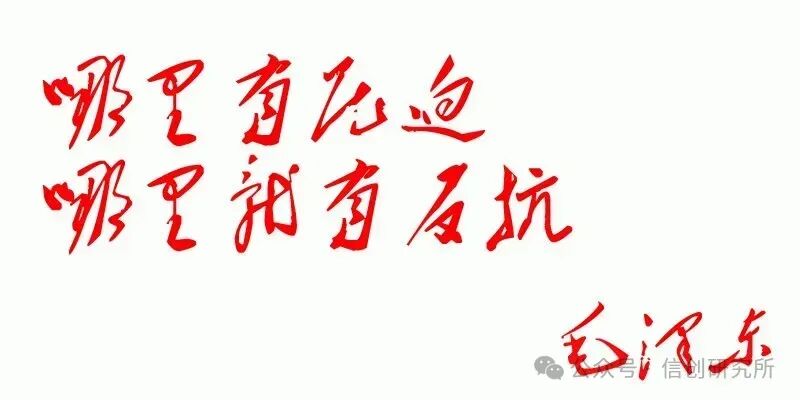

没有人甘心,王安京也是如此。毛泽东说:哪里有压迫,哪里就有反抗。当时科蓝软件敏锐地发现,银行之所以把软件项目交给IBM和惠普实施,原因在于他们各自都有开发平台,开发完成的产品可以架设在他们的平台上运行。科蓝软件要想在中国金融科技领域站稳脚跟,首先需要有自己的开发平台。

研发一个属于自己的开发平台。说的简单,对于一个创业不到一年的公司又谈何容易呢。这里面隐藏着巨大的风险,首先创业公司的资金是一个现实问题,然后如果研发出来的平台没有IBM和惠普的开发平台先进,那还是于事无补。在这种情况下,科蓝软件是躲在两大公司的大树下苟且偷生,还是挥风雨走雷霆开拓属于自己的天地?

在这种情形之下,王安京没有丝毫犹豫,他让郑博士带领一队人马秘密研发属于科蓝软件的开发平台,由此科蓝软件netbank平台诞生。netbank平台比IBM和惠普的开发平台更符合当时银行开发的需求。银行也逐渐回过味儿来,软件开发直接找科蓝软件就够了,为什么还要花更多的资金,让IBM和惠普转包呢!

IBM和惠普也发现了科蓝软件的netbank平台,更发现了自netbank平台诞生后,银行对他们的态度。IBM和惠普当然不可能坐以待毙,他们也在不断的升级自己的开发平台,希望在软件服务上打压科蓝。事实表明他们没有做到,惠普于2002年无奈地宣布退出中国金融科技市场。

IBM和科蓝软件之间在中国金融科技市场上的角逐也逐渐明朗。IBM经过对开发平台的一再升级,看似将要追上了科蓝软件的netbank平台。科蓝软件决心要打响自己品牌,于是在2004年用spring框架研发了更加先进的PE开发平台。至此,科蓝软件在国产化软件服务领域,再无竞争对手。时至今日,科蓝软件PE开发平台伴随着互联网的迭代已经更新到了第11代。

PE开发平台的诞生,让科蓝软件在中国科技金融领域站稳了脚跟,真正让科蓝软件在中国金融业声名大振的是其他业务类创新。科蓝的业务版图是跟随时代的变化而变化的。2000年左右,科蓝软件是给银行建设网上银行、短信平台、callcenter(客户系统)等,主要以网银为主;淘宝带动的网上购物逐渐被互联网用户接受,用户通过银行卡在淘宝购物,银行就要和淘宝对接,科蓝的快捷支付类系统在此背景下研发而成。

智能手机的普及使得移动互联网如火如荼,银行开始建设手机银行、微信银行等系统。最初银行各个系统之间是无关联的、用户数据是分开的,科蓝趁势推出渠道整合平台系统,将各个渠道系统整合在一起,打通了用户数据、提升了用户体验,同时也为银行节省了成本。

在科蓝众多首创的业务中,不得不提的是直销银行。2014年2月,科蓝软件为民生银行设计完成直销银行系统架构咨询,并建设了国内第一例直销银行。这是一次史无前例的创新,实现了没有网点的线上银行,对银行是一次革命,是未来的发展方向,而且面向全国网民,打破了地方性银行的展业界限。

每个银行都需要一个这样的直销银行去扩大自己的影响力,而科蓝软件又是这个产品的首创,由此科蓝软件成为了时代的领路人,开始深入到各大银行建设直销银行。

除直销银行外,科蓝软件在开放银行,电子账户,互联网核心,线上线下一体化核心等方面都是首创。电子账户的出现,直接推动了央行制定了新的账户法规,设定了二三类账户。至今,科蓝软件已有近二百个产品和系统申请了软件著作权,成为真正引领中国金融行业线上化发展的企业。

莎士比亚说,推陈出新是我的无上诀窍。

从无到有

从点到面

05

公司构架

产业链是产业经济学中的一个概念,是各个产业部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空布局关系客观形成的链条式关联关系形态。例如我们所熟知的汽车,汽车的组装又分为硬件和软件部分,一台车的硬件又分为精密组件和配件,不同的精密组件和配件可能由几十个甚至上百个企业生产。软件部分也不是同一个厂家提供,每个厂家只是负责其中很小的部分。

那么大家会问了,为什么一个企业不能生产所有的硬件和软件,然后自己做整车,不是更赚钱吗?不是企业不想这么去做,主要是因为这需要企业有深厚的积淀,同时对每一个组件的研发、生产线建设、运营都需要资金投入,另外还需要不断的创新才能跟得上时代的发展。

在中国金融科技领域里也是如此,市场上大多的金融科技公司只在某个很小的领域(配件)专长,有些擅长做线上理财产品的开发;有些擅长做线上对公业务的开发;有些擅长做安全产品的开发……经过多年的创新和积淀科蓝软件已经可以为金融行业提供前中后台的整体解决方案。科蓝软件产品整体上不仅技术先进、业务理念领先,还能满足国产化要求。

科蓝软件的这种能力不是一朝一夕练出来的,而是经过了不断的探索和总结,不断的推陈出新,慢慢使得科蓝软件成为线上金融服务产品线最完整,金融业务最全面,市场占有率最高的金融服务科技龙头企业。

2005年,专注技术输出的科蓝软件在银行实施项目时发现一个问题,有些银行也不知道自己想搭建一个什么样的平台。银行在向科蓝软件的技术尽力描述自己的业务场景,科蓝的技术人员在尽力根据自己的理解去搭建平台,然而最后总会出现一些问题。科蓝发现急需要懂银行业务的人介入,帮助银行规划线上业务场景,同时和科蓝技术人员沟通如何实施。

由此,科蓝金融业务部成立。前期,科蓝金融业务部的成员都是国有大行出来的金融业务专家,现在招聘的也多是金融学科的留学生、博士、硕士。至今,科蓝金融业务部已经发展到200余人,为银行提供了互联网金融产品的业务交流、需求分析和咨询规划等工作。

2007年,网上银行在中国已经逐渐发展起来,前期的野蛮式疯长,使得这个行业遗留下一些安全性的问题。大家都知道,银行安全是一行数字里最前面的那个1,只有这个1成立,后面0的存在才有意义。

2007年,中国各地网银密码被盗事件频发,科蓝软件迅速成立了安全产品部。当时科蓝研发网银安全控件的初衷是为了保护自己的产品在银行使用时的安全,让大家没有想到的是,如此一个有责任感的举动,成就了这款产品。网银安全控件是一个成型的产品,可以直接嵌入到银行的网银系统,不需要二次开发。因此,这个软件研发出来之后,在市场上异常爆火,很多银行纷纷找到科蓝购买此安全控件。

除此之外,科蓝还有针对项目实施相关品质管理的质量管理部;针对银行对外产品和营销策划的营销策划部;针对解决线上纠纷的子公司大陆云盾;针对eID电子身份认证的金融科技事业部……科蓝软件现在有三十多个事业部,每个事业部在为银行数字化转型方面提供不同的服务,这种优势不是一朝一夕能够建立出来的,需要深厚的积淀。

科蓝软件就是这么一点点摸爬滚打,慢慢建立了“国产化”金融软件这条产业链。在国家倡导“国产化”和自主可控的今天,科蓝软件又一次站到了时代的前沿,呼之欲出!

中国线上金融服务,从无到有,从点到面,科蓝软件一直默默地站其身后助推。

钟声响起意味着

更大的世界开启

06

公司上市

科蓝软件在金融科技这条道路上越走越远,站在某个山头回望之时,却发现早已经一览众山小。人生最难的是超越自己,对于企业来说又何尝不是呢?不管是人还是企业到了一定瓶颈之时,都面临如何自我升华的问题。

当时摆在科蓝软件面前有两条路:第一,带着之前积累的名誉和财富去另一条更易成功的路上发展;第二,坚持初心,为中国线上金融服务的发展贡献力量,持续投入,加大创新,做到极致。众所周知,科蓝软件选择了第二条最难走的路。

这个世界上,有些人习惯于投机取巧,希望在短时间内,积累庞大的资本,然后安于一隅,过自己锦衣玉食的日子;还有一些人有梦想,他们拼尽全力和资金只为完成一个看似虚无缥缈的梦,以普惠更多的人。

王安京不是小商人,他有梦想,他至今仍旧把所有的钱和精力都投入到研发的第一线,以此完成改变人类金融生活方式的梦想。科蓝上市有两个原因:第一,是获取更多的资金,投入到数字化银行的研发;第二,提升企业形象,提升公司的公信力和影响力,以此可以把更好的技术输出给更多金融机构。

2000年,科蓝软件创立之初投入大量的人力和物力研发出netbank平台,在中国金融软件服务领域站稳了脚跟;2004年,科蓝软件研发PE平台,一举确立了中国最强金融软件服务企业;2014年,科蓝软件首创“直销银行”,确立了科蓝在金融软件服务领域的霸主地位……

眼光决定格局,格局决定未来。现在的科蓝软件已经今非昔比,经常与华为、阿里、腾讯等这种各行业的头部企业合作。在基于数字化的未来银行的研发,科蓝正在酝酿之中,在真正到来之前,科蓝一直在持续性投入。

2017年6月8日,科蓝软件正式敲响了上市的钟声。

钟声响起之时,意味着另一个更大的世界开启,更大的责任和挑战来临,科蓝软件责无旁贷。

热爱

可抵岁月漫长

07

科蓝梦

5G是华为为中国建的一条线上的高速公路,这条路更宽,更广,具体能在这条高速公路上跑什么样的车,目前还没人知道。就像1999年科蓝软件把网上银行带进中国时一样,当时谁也不知道网上银行会发展成什么样。5G当下,也没人知道线上金融服务未来会发展成什么样,大家都在努力探索。

可喜的是,科蓝软件又一次走在时代的前列,在2019年8月,科蓝携手阿里打造了重庆农商行“智慧银行”上线,将人工智能、大数据与线下网点深度融合,实现业务办理全流程智能化,大幅提升银行服务效率与群众办事体验,为传统银行数字化转型树立标杆;2020年,泸州银行携手科蓝、华为共同打造“未来银行”,率先实现金融服务全场景线上化、无接触化,破解中小银行数字化转型难题,助力普惠金融下沉。2021年,科蓝软件迭代推出数字人民币钱包服务平台,实现个人、企业软钱包、硬卡软钱包等多场景适配,支持直连、间连多通道对接,为合作机构提供一站式数字金融服务解决方案,助力数字人民币推广落地。2022年,科蓝软件深化与华为鸿蒙生态合作,成为华为首批《HarmonyOS开发服务商》,率先推出金融行业鸿蒙原生应用,实现国产芯片与系统全适配,筑牢金融科技国产化根基。2023年,自研鸿蒙智能高柜机器人“小蓝”落地应用,实现7×24小时无人运营,可替代高柜柜员完成各类基础金融业务,填补了金融智能硬件国产化空白,进一步降低银行运营成本、提升服务覆盖面。2024年,科蓝软件参与BIS多边央行数字货币桥项目,迭代数字人民币货币桥引擎2.0,覆盖近50类跨境场景,助力人民币国际化进程,同时其PE开发平台更新至第11代,持续领跑金融软件研发领域。2025年,科蓝软件中标多家国有大行、中小银行数币系统改造项目,自研SUNDB数据库成功支撑高并发交易,进一步巩固数字人民币领域技术优势,推动金融系统国产化替代提速。2026年,在华为合作伙伴大会数智金融展区,科蓝软件创新首发“鸿蒙智能网点一体化展业”方案,实现“线上+线下、软件+硬件、互联网+物联网+智能体”完美融合,同时深化与华为、升腾资讯的深度合作,参与鸿蒙金融技术标准制定,引领金融科技行业规范发展,用实际行动践行“科技改变人类金融生活方式”的初心使命。

历经近三十年深耕细作,科蓝软件已从线上金融服务开拓者,稳步成长为以AI为核心驱动、软硬件深度融合的AI硬科技领军企业。如今,公司主营业务围绕自主创新的“3A战略”体系有序展开——即AI机器人、AI数据库、AI算力,业务版图已从金融领域延伸至电力、能源、交通等国家关键基础设施领域,可为各领域客户提供贯穿前、中、后台的全栈式人工智能软硬件一体化综合服务方案。秉持“AI原生驱动”的产品策略,科蓝软件已构建起覆盖“AI机器人—AI Agent智能体应用—AI物联网—AI数据库—AI算力基础设施”的全栈AI生态解决方案体系,全方位赋能金融机构数字化与智能化深度转型,持续彰显行业引领力。

这份引领力,不仅体现在持续的技术创新与业务拓展中,更得到了行业权威机构的认可。国际数据公司(IDC)最新发布的《IDC Perspective:中国金融行业大模型及智能体市场洞察》报告指出,在以软硬结合的方式(即设备端Agent)推进大模型及智能体的应用落地方面,科蓝软件取得了重大创新成果。回顾中国金融行业从信息化迈向数字化、数智化的全过程,科蓝软件始终坚守引领者与推动者的角色,至今已服务超过500家总部级金融机构,涵盖国有银行、股份制银行、城商行、省级农商行与农信联社,以及保险、证券、信托、财务公司等各类金融机构,同时也为大型央企国企等国家关键基础设施行业提供优质服务,足迹遍布核心领域。

更值得一提的是,国际著名市场研究与评级公司IDC连续十年发布报告,明确认可科蓝软件的行业地位:“科蓝软件在数字银行解决方案、移动银行等前沿市场领域,连续十年蝉联市场第一。” 这份殊荣,是科蓝软件近三十年坚守创新、深耕细作的最好佐证,也印证了其在金融科技领域不可撼动的领军地位。

未来,人们的线上金融生活方式到底会发展到什么样,现在还没人知道。已知的是,科蓝软件在云计算、区块链、分布式、人工智能、大数据、音视频、生物识别、远程认证、5G数字银行等方面进行了全方位布局。并推出了一些面向未来的产品,如:在线开账户、线上支付、eID网络认证、在线风控与贷款、线上数据保全鉴证、线上办公、智能数币交换机器人等。

还记得科蓝软件创立之初提出的三个目标吗?以科技改变人类金融生活方式;做“中国品牌”自主可控的软件;以互联网的发展为依托,坚持创新。

1999-今天,一路走来,科蓝软件没有变,一如既往的引领中国线上金融服务的发展,一如既往的坚持打造拥有自主知识产权的产品,一如既往的坚持创新。

更便捷,更安全,更流畅的中国线上金融服务俨然成为了科蓝软件的梦,科蓝近三十年如一日,通过身体力行去实现这个梦。

5G诞生后,中国线上金融服务走到了另一个十字路口,前方的路很黑。不过没关系,有科蓝和华为这样的企业正抬着中国线上金融服务的轿子,在摸着石头过河。

前方要走的路还很长,要做的事情还很多,科蓝无畏,因为那深入骨髓的热爱,因为那燃了近三十年的科技金融之火,依旧熊熊。

是的,热爱可抵岁月漫长。

数智金融

金融智变

预践未来银行

破局者——奏响智慧金融乐章

对话科技金融未来

解码数智金融

筑金融科技新知

银行正在从一个“物理的地方”,变成一种“永远在线、随时随地、随身随行”的服务。以前银行比的就是门店的数量,覆盖密度,移动互联网的到来改变了这一切,人们可以利用一部手机就可以完全搞定简单的付款、转账甚至贷款,最重要的是不需要在工作时间处理,任何时间任何地点都可以随心享受服务!

非凡近三十载|智慧金融赋能美好生活,科蓝软件持续践行 ——

新闻热点

扫码关注更多