夜雨聆风

夜雨聆风

咱们在广交会的论坛,欢迎大家报名!

"现在韩国人已经不好好上班了,炒股炒得连生育率都上升了。"

这是一位在首尔的朋友前几天和我们吐槽的原话。听起来像段子,但把它拆开看,每一截都踩在韩国 2026 年春天的真实数据上。

早高峰的首尔地铁,车厢屏幕在播 AI 云服务广告,镜头里是机械臂、诊疗机器人和智能办公助手。

底下一整排乘客低头看手机:有人在刷 KOSPI 分时图,有人在盯 SK海力士 的盘口,还有人在券商 App 里调整杠杆。

几组数字让这个场景更有分量。

韩国证券存管院数据显示,截至 2025 年底,本土上市公司股东约 1460 万,其中 99.1% 是个人投资者;市场机构估算,到 2026 年初大约有 1500 万散户,贡献了全年 60%–70% 的成交量。

活跃股票账户在五年里翻倍,最新披露数字已经超过 1.02 亿个,人均一人多户不再是比喻。

同一时期,KOSPI 在 2025 年上涨 76%,2026 年 5 月一度冲过 8000 点,比一年前 2600 多点的水平涨了约两倍。

另一侧的数字让这个场景更好理解。

韩国国土交通部的报告写得很直白:在首尔,一个中位数收入家庭要买下一套中位数价格的住房,理论上需要把全部收入攒满 13 年,房价收入比是 13。

与此同时,2024 年韩国出口中有 25% 来自半导体,KOSPI 最近两年的大部分涨幅几乎都由三星电子和 SK海力士 这样的 AI 公司拉动。

如果把一个国家的注意力看作资源,韩国正在进行一场高度集中的押注:数以千万计的人,在工资单之外把时间、储蓄乃至杠杆压在同一条技术路径上——半导体与 AI。

本文要追问的,是当股市结构、人口结构和产业结构同时朝这条路径靠拢,是什么在驱动这场集体行动,又把韩国推向了怎样一种"第一个 AI 社会"的形态。

一、首尔的春天,炒股可以改命

在 2026 年春天,"炒股可以改命"在韩国不是一句段子,而是一种被市场数据不断强化的信念。

3 月伊朗战争爆发后首个交易日,KOSPI 单日暴跌 12%,创下历史最大跌幅,但当天下一场景颇为反常:全国约 1400 万散户"蚂蚁"净买入 约7万亿韩元股票,几乎一口气接住了外资与机构合计逾 7 万亿韩元的抛盘,随后平均日成交额在 3 月下旬首次站上 40 万亿韩元,创下纪录。

这种"跌得越狠越买"的反向动作,在任何一个成熟市场都算少见。

到了 4 月底,散户的押注方式又多了一层杠杆。根据韩国金融投资协会数据,保证金贷款余额在 2025 年已突破 25 万亿韩元 的历史高位, 到 2026 年 5 月中旬进一步升至 36.4 万亿韩元,较年初增加约三分之一,刷新纪录。

截至 2026 年 5 月初,散户在主板的年内净买入约 1,099 万亿韩元,其中约 四分之一(约 279 万亿)集中在三星电子和 SK 海力士 两只芯片股上。

仅 5 月 7 日一天,个人投资者净买入 5.99 万亿韩元,其中约 77% 都流入了这两只股票。

路透社在首尔街头采访到的一位 34 岁上班族权某说,他错过了上一轮疫情后的行情,如今的想法很简单:"存储股涨了一轮,该轮到其他 AI 概念股补涨了。

"对他这一代人来说,及时"补上一票"几乎被视作一种责任。

这种信念并不全是爱国亢奋,更多带着算计。另一位在零售企业上班的权顺国对采访者说,这个月指数剧烈震荡,他反而利用大跌"打折"加仓,因为"工资不会翻倍,股价有可能"。

把这种心态和首尔的房价收入比 13 放在一起看,更容易理解:一个中位数收入家庭要不吃不喝存 13 年才能买下首尔的一套房,而指数在一年多一点的时间里已经涨了约两倍。

在工资和房价之间,那条靠勤奋慢慢往上的坡几乎看不见;在股价和故事之间,"第二收入曲线"却被画得异常直观。

插曲:另一边的镜子

把镜头从首尔转开一秒。同一时间轴的另一端,中国的年轻人也在做一件结构上很像的事——只是赛道换成了 AI 自媒体。

DataEye 研究院统计,中国各平台有过 AI 内容发布记录的账号突破 120 万个,较上年同期暴增 340%。

贷款 8000 元报 AI 漫剧培训班的四川大学生,花 2880 元买"AI 短视频电商课"的工厂工人,刷到"AI 副业月入过万"直播后扫码进群的全职妈妈——他们和首尔下午三点半涌向厕所赶收盘的上班族,押的不是同一样东西,但攥紧的是同一种焦虑。

一个押钱,一个押时间。这个对照后面还会再回到,这里先按下。

回到首尔

从这个意义上说,韩国人的"改命"叙事并不是抽象的赌徒心态,而是被现实推出来的一种理性选择:在工资端上行空间有限、资产端已经高度金融化的社会里,人们普遍相信,真正能改变起点的,是能不能踩住一轮完整的 AI 与半导体周期。

对很多中产家庭来说,持续买入指数基金或蓝筹股,是对抗房价和通胀的一种防御性动作;对一部分杠杆更高、仓位更集中的投资者,重仓 SK海力士 这样的 AI 概念股,则被当作为数不多的"改变阶层位置"的机会。

这两种动机都可以被视为理性:前者是尽量不掉队,后者是试图通过承担更大波动来换取上行空间。

脆弱之处在于,它们都把同一个变量写进了家庭资产表:对少数半导体和 AI 公司的高度依赖。

只要 AI 周期继续延长、全球算力需求不断抬升,这套押注就显得顺理成章;但一旦技术路线或需求预期发生拐点,损失也会直接穿透到那些早高峰里刷着 K 线图的手机上。

韩国之所以被越来越多评论者放进"第一个 AI 社会"的讨论里,很大一部分原因在这里——不只是企业在押 AI,个人也在把生活的筹码堆向同一条产业链。

二、人不够了,AI 来凑

武侠小说里,门派凋零到最后一招叫"以剑代人"。韩国现在干的事差不多——生育率跌到 0.8,年轻人不够用了,那就让机器人和 AI 顶上。

而股市那头是另一招"以股代子"——没人生孩子接盘未来,那就用持仓接住自己的晚年。

如果只看生育率,这个国家已经在试一条没有前车之鉴的路。

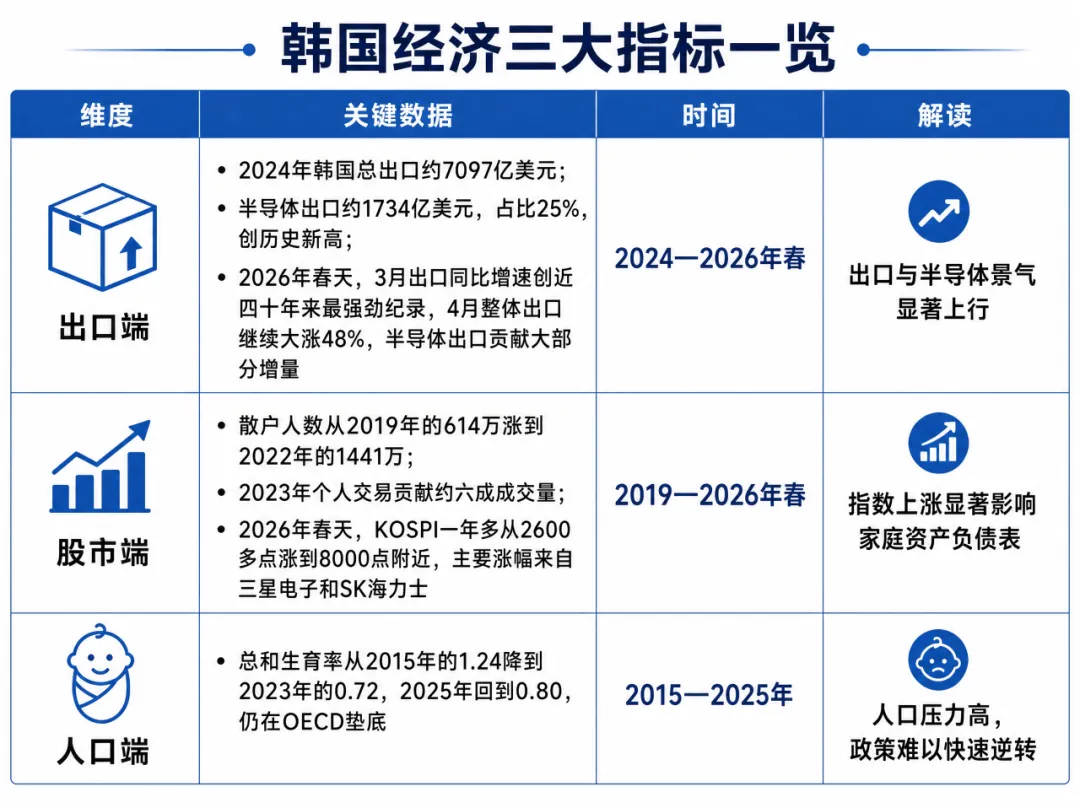

韩国统计厅的数据是:总和生育率从 2015 年的大约 1.24,一路跌到 2023 年的 0.72,创下全球最低纪录;2024 年略回升到 0.75,2025 年再到 0.80,但在 OECD 名单里依然垫底。

人口学家算过一笔账,如果生育率长期停在 0.7–0.8 这一带,本世纪末韩国 5100 万人口可能接近减半,劳动力、养老金和地方财政三条线会一起吃紧。

这些判断现在几乎是韩国新闻里的"开场白",任何宏观讨论都绕不过这条缓慢下行的人口曲线。

另一端,工厂里已经在提前演练「人不够了怎么办」。

国际机器人联合会《World Robotics 2024》的统计是:截至 2023 年,韩国制造业的工业机器人密度达到每 1 万名员工 1012 台,全球排名第一,大约是全球平均水平的 6 倍。

换一种说法,这相当于韩国工业岗位里「每十个工人就配一台机器人」,在全球自动化排行榜上遥遥领先。过去几年里,电子、汽车和金属加工是机器人最集中的几个行业,用一句媒体的说法,在一些生产线上,「一个人要同时盯着几台机械臂」,而不是几台机器配一个人。

政策则把这两条现实正式写进了国策。

2024 年,韩国科学技术信息通信部在总统主持的"国家人工智能委员会"第一次会议上公布《国家 AI 战略政策方向》,把"进入全球前三大 AI 强国(AI G3)"写成国家愿景。

这份文件列了四件大事:

第一,到 2030 年把国家级 GPU 算力扩充到现有的 15 倍,建国家 AI 计算中心。

第二,2024–2027 年由民间投入 65 万亿韩元发展 AI,政府在税收和融资上兜底。

第三,推 AI+X,目标是产业部门 70%、公共部门 95% 在 2030 年前接入 AI。

第四,设立 AI 安全研究所,推动《AI 框架法》,把安全和治理也算进基础设施。

OECD 的《韩国数字政府评估》给了一个外部视角:在"政府采用 AI 的成熟度"指标上,韩国在 33 个经济体中得分最高。

把这几件事放在一张图上,会看到一个清晰的方向感:在人口曲线已经很难通过"多生一些"拉回来的前提下,韩国选择把 AI 和机器人当成一种"结构性补位"——通过提高单个劳动者的生产率、用自动化接住那些必然出现的空缺岗位,而不是期待劳动力规模回到过去。

对地铁车厢里的那一代韩国人来说,这些决定并不抽象。

他们一边在新闻里看到 0.8 的生育率和 1012 台/万人的机器人密度,一边在政策稿里看到"AI 采用率 70%/95%"的硬指标,手机里买进的则是 SK海力士 这样为 AI 服务器提供内存的公司股票。

生不生孩子、谁来干活、把钱押在哪些资产上,这些原本分属不同栏目的问题,正在被同一套 AI 语言重新串在一起。

三、所有的路都通向半导体

在韩国,所有的路最后都通向同一个词:半导体。就像中国互联网圈那个老梗——「不管你做什么,最后都是在给腾讯和字节打工」——韩国人不管聊股票、聊出口还是聊国运,聊到最后都会聊到三星和 SK 海力士。

先看出口这一端。

韩国官方贸易数据:2024 年全国出口约 7097 亿美元,其中半导体出口约 1734 亿美元,占比 25%,是有记录以来最集中的一次。

进入 2025 年后,生成式 AI 带动的数据中心和服务器投资把存储芯片价格推上历史最大涨幅;2026 年一季度,半导体出口同比增速一度超过 150%,带动整体出口增速达到近四十年来的高位。

对负责出口数据的官员来说,「出口好不好」几乎等于「芯片卖得好不好」。

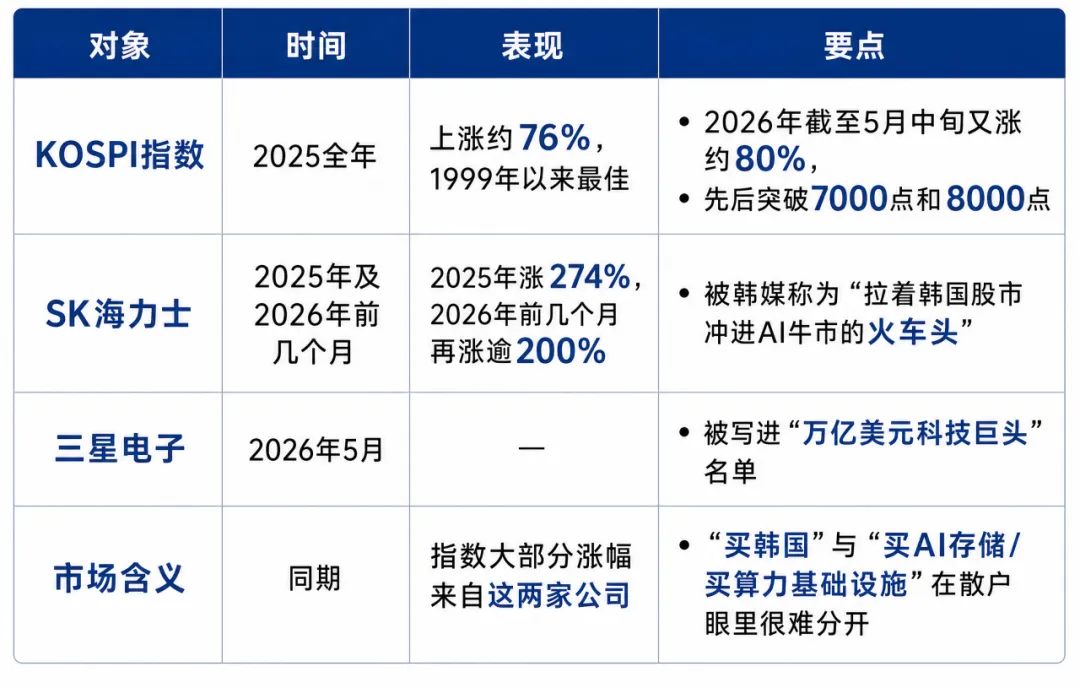

股市把这种集中度放大成了一条更直观的曲线。2025 年,KOSPI 指数全年上涨约 76%,是 1999 年以来表现最好的一年;2026 年截至 5 月中旬,指数在此基础上又上涨了约 80%,先后突破 7000 点和 8000 点。

同一时期,SK 海力士 股价在 2025 年上涨 274%,2026 年前几个月再涨逾 200%,被韩媒形容为「拉着韩国股市冲进 AI 牛市的火车头」;三星电子则在 2026 年 5 月被写进「万亿美元科技巨头」的名单。

当指数的大部分涨幅都来自这两家公司时,「买韩国」和「买 AI 存储」「买算力基础设施」在散户眼里很难分开。

街头的叙事里,这种捆绑比数据更具体。

《纽约时报》在 2026 年初采访的一位韩国小股民说,他几乎把所有积蓄都压在三星和 SK 海力士上,因为「在这种经济里,股市才像是给普通人开的增长通道」。

3 月那次单日暴跌 12% 的「股灾」,散户当天净买入 6.88 万亿韩元,硬接外资和机构的抛盘。

涌进去的钱里,相当一部分奔的还是那几只芯片股。

对他们来说,押 AI 芯片不只是押行业,还是押退休金和孩子上学的钱。

这种「半导体即国运」的框架有它的说服力,也有明显的盲区。

一种看法认为,韩国比大多数国家更早把 AI 当作社会基础设施来用:它被写进国家战略,被嵌进出口结构,也被塞进普通家庭的资产配置里。从外部看,这是一种罕见的「全社会对齐」——政府、企业和散户在同一条产业线上做出了一致的押注,效率高得惊人。

另一种看法则提醒,这种一致性在事实层面上,是把国家财富、产业结构和居民资产,深度捆在同一轮技术周期上——景气时一起被放大,逆风时一起承压。

它容易把韩国经济想象成一台围绕「AI+半导体」单引擎运转的机器,遮蔽掉服务业、文化产业和中小企业的多样性,也低估了政府在财政和监管上「换赛道」的空间。

玩过《文明》系列的人对这种局面应该不陌生:科技树点得很深,但只点了一条线,国力几乎全押在上面。

繁荣期看起来是漂亮的「科技胜利」路线,城市产能爆表,奇观一个接一个;可一旦对手切断贸易路线、关键资源被卡,或者下一个时代的科技突然改道,整盘棋就会显得异常脆弱——你没有第二套兵种,也没有第二条胜利路径可切。

韩国当下的处境,大致就是这种「单线深推」的现实版本:HBM 和服务器内存撑住了出口,三星和 SK 海力士 撑住了指数,AI G3 战略撑住了叙事,三根柱子其实是同一根——半导体周期。

在 2025–2026 年这个时间切片里,「共振」的感觉仍然很强:出口统计表显示,一季度的好数据来自 HBM 和服务器内存;股市行情告诉散户,只要 AI 热度维持,手里的芯片股就还有空间;人口曲线则在背后提醒大家,新一代劳动者的数量已经支撑不了上一轮增长模式。

三股力量朝同一个方向使劲,看起来像顺风,也像绑在一起的命运。

韩国最终会不会被历史写成「第一个 AI 社会」,也许要很久以后才有结论。

但它确实比很多国家更早承担了一套高度 AI 化结构的收益和后果——而下一个问题是,当这三股力量同时朝一个方向使劲时,会发生什么。

四、三组齿轮咬合的国家

如果把第三章末尾那张《文明》截图再放大一点,会发现韩国点亮的不只是「半导体」一个节点。它更像是同时点亮了三格相邻的科技:一格写着「人口替代」,靠机器人和 AI 顶住劳动力缺口;一格写着「出口引擎」,由 HBM 和服务器内存推着贸易顺差往上走;还有一格写着「居民资产」,把散户的退休金、首付款和杠杆都接进同一条产业链。

三格亮起的时间几乎重合,亮度也几乎同步。

这三件事拆开看,在别的国家也都有:德国的工业机器人密度同样靠前,日本散户参与度在 NISA 推出后也在抬升,台湾出口对半导体的依赖度并不比韩国低。

但很少有国家在这么短的时间窗口内,把三件事同时拧到极端,并且让它们共用同一根传动轴。

数字摆在一起一目了然。

出口端:2024 年韩国总出口约 7097 亿美元,其中半导体出口约 1734 亿美元,占比 25%,创历史新高;到了 2026 年春天,出口数据和股指一样陡峭:3 月出口同比增速创下近四十年来最强劲纪录, 4 月整体出口继续大涨 48%,其中半导体出口贡献了大部分增量。

股市端:散户人数从 2019 年的 614 万涨到 2022 年的 1441 万,个人交易在 2023 年贡献了约六成成交量;到 2026 年春天,KOSPI 在一年多时间里从 2600 多点涨到 8000 点附近,主要涨幅来自三星电子和 SK 海力士。指数动一下,动到的不再只是「市场」,而是 1500 万个家庭的资产负债表。

人口端:总和生育率从 2015 年的 1.24 掉到 2023 年的 0.72,2025 年回到 0.80,仍在 OECD 垫底,生育曲线已经很难在政策层面快速逆转。

三组齿轮咬合的方向是一致的:全球对 AI 算力的需求往上走时,韩国的出口、龙头利润和股指被一起抬高;散户的账面资产随之膨胀,消费意愿被部分撑住;在一个老龄化加速的社会里,技术周期暂时填补了增长和信心的缺口。

从这个角度看,「共振」是个褒义词——稀缺的政治、产业和民意资源,在短时间内被高度对齐到同一条路径上,效率惊人。

但齿轮咬得越紧,单点失灵的代价也越大。这套结构几乎没有备用引擎:如果未来几年云厂商放慢 AI 资本开支,或者下一代存储技术改道,半导体景气一旦回落,出口、企业资本开支和股市可能同步掉头;

散户账面缩水后,保证金贷款会成为第一批被强制平仓的对象,杠杆反向放大跌幅;家庭消费和购房意愿同步走弱,地方财政、养老金的资产端也会被波及。

而在人口趋势已经锁定的前提下,政府想靠服务业或中小企业来对冲下行,会比十年前更难——可以挪用的劳动力、财政空间和时间窗口,都比十年前更紧。

也有反方向的声音。

一种看法是 HBM 的技术壁垒在三到五年内难以被快速复制,政府手里的 65 万亿韩元 AI 投入和《AI 框架法》理论上可以充当逆周期缓冲;

高集中度不等于高脆弱,关键看政府还有多少财政和监管空间去「换赛道」,而韩国国家债务率在 OECD 里仍属中等,腾挪余地尚存。

但即便是乐观派也承认:在 2025–2026 年这个时间切片里,「韩国经济」「KOSPI」「AI+ 半导体」这三个词,已经基本可以互换使用。

出口榜首是 HBM 和服务器内存,KOSPI 涨幅榜首是 SK 海力士和三星电子,散户持仓榜首还是这两只票——三张榜单首位重合,这在主要经济体里很难找到第二个例子。

回到《文明》那个比喻。点亮三格相邻科技的玩家,下一回合通常面临两种局面:要么凭借领先的科技势能直接锁定胜利路径,要么因为没有第二套兵种而在某个时代节点上被对手一把拉下马。

哪一种会发生,取决于对手出什么牌、地图上还剩什么资源、以及——玩家自己有没有意识到,繁荣期最容易忽视的,恰恰是「换赛道」的能力。

五、谁先交卷,谁来买单

把镜头拉远一点,会发现讨论"第一个 AI 社会"的并不只有韩国国内。

人民网在 2025 年的一篇评论里写过这样一段话:韩国把 AI 当成"国运级押注",是因为它"几乎没有别的选项"——人口在缩,内需在弱,传统制造业的增长曲线已经见顶,能押的赛道屈指可数。

这段话被多家中文财经媒体反复引用,因为它点破了一个旁观者更容易看清的事实:韩国不是在所有可能性中挑了 AI,而是在所剩不多的可能性里挑了 AI。

这种"被迫的集中"和"主动的集中"在数据上长得一模一样,但在政策弹性上完全不同。

前者意味着,一旦这条赛道出问题,没有 Plan B;后者至少还留着切换的空间。

"AI 当基础设施"的节奏,也是双刃剑。韩国政府宣布要把 AI 投资规模提高到 10.1 万亿韩元,是现有的三倍,希望借此"重振经济增长、克服人口结构下滑"。

产业通商资源部和科信部一边为 AI 芯片和算力项目背书,一边在出口通报里不断强调半导体对贸易顺差的贡献。

但与此同时,生育率仍在 0.8 一带徘徊,青年就业的不确定性并没有因为 AI 政策而被自动解决。

对任何希望把 AI 当成基础设施的政府来说,这组现实说明,如果社保、教育、养老和性别平等等制度安全垫跟不上,AI 强化的不会只有生产率,还有不确定感。

散户如何参与科技周期,也决定了泡沫破裂时社会能承受多大的震荡。

韩国散户大约 1500 万人、贡献 60%–70% 的成交量已经是共识,中国媒体在写"蚂蚁散户"时也反复引用这一点。

在当前这轮行情里,数以百万计的账户高度暴露在少数芯片股上,上升期看起来是"全民分享 AI 红利",一旦回调,就可能变成舆论和情绪的放大器。

中国股市和居民资产结构与韩国并不相同,但"靠科技股参与新一轮增长"的愿望是相通的,制度设计要回答的,是怎样让普通投资者既能参与技术红利,又不过度押注单一行业。

回到本文开头那位首尔朋友的吐槽——"炒股炒得连生育率都上升了"——现在再看,这句半玩笑话其实把三件事写在了同一行里:股市、生育、未来。

韩国人没有真的指望靠 KOSPI 解决生育率问题,但他们确实在用持仓回答另一个问题:当工资、房子、孩子这三样东西都变得不确定时,普通人还能抓住什么。

武侠门派凋零到最后用"以剑代人",韩国这一代人则用了两招——产业端"以机器代人",家庭端"以股代子"。

两招合起来,构成了 2026 年这个时间切片里最完整的韩国画像。

地铁到站,大叔合上手机,人群往出口涌。屏幕暗下去之前,K 线还在跳。

没人知道这趟车开向希望还是悬崖,但所有人都已经上了车——包括那些以为自己只是在通勤的人。

韩国最终会不会被写成「第一个 AI 社会」,没有人现在就能给出答案。

更确定的一点是,它会比多数国家更早面对另一个问题:当一个社会把增长、资产和人口难题同时交给 AI 和半导体来解决,这套结构值不值得效仿,应该配哪些安全阀?这套答案如果某天兑现,账单是寄给首尔的,还是会转寄到东亚其他城市?

-全文完-

参考资料

【1】

标题:Number of Korean stock shareholders reaches nearly 15 million in 2025出处:Korea JoongAng Daily(2026-03-17)

【2】

标题:Korea Exports Hit Record $709.7 Billion in 2024; Semiconductors Account for 25%

出处:Seoul Economic Daily / Korea Economic Daily 英文版(2026-01-01)sedaily+1

【3】标题:AI stock boom pushes Seoul's Kospi index over 8,000 for the first time出处:Channel NewsAsia(2026-05-14)

【4】标题:Korea's KOSPI breaks 7,000 as AI rally catapults Samsung into $1 trillion club出处:Reuters(2026-05-05)

【5】

标题:Undeterred by war, South Korean day traders double down on world-beating KOSPI

出处:Reuters / Investing.com 转载(2026-03-26)investing+1

【6】标题:South Korea Chip Boom Powers Export Growth to Four-Decade High出处:U.S. News & World Report / Reuters(2026-03-31)

【7】标题:Semiconductors Account for 25% of Korea's 2024 Exports出处:Seoul Economic Daily 英文版(2025-12-31)

【8】

标题:Global Robot Density in Factories Doubled in Seven Years

出处:International Federation of Robotics IFR 官方新闻稿(World Robotics 2024 概览)

【9】标题:South Korea's policy push springs to life as world's lowest birthrate rises出处:Reuters(2025-02-26)

【10】

标题:National AI Strategy Policy Directions

出处:韩国科学技术信息通信部 MSIT 官方网站(2024 版国家 AI 战略政策方向英文稿)