夜雨聆风

夜雨聆风

PayerMax全球业务负责人Winnie与OpenClaw核心团队交流

过去一年,AI行业最热闹的讨论几乎都围绕技术展开:模型能力是否足够强、Agent能否真正自主执行、产品是否找到PMF(产品市场匹配度)?

但在不久前结束的ClawCon上海站,除了聚焦OpenClaw生态的交流,一个更现实的瓶颈开始被提及:当AI产品从面世第一天起就天然面向全球市场,收入如何稳定落袋?

这并非一个边缘议题,相反,意味着AI出海迈入新阶段:当AI产品逐渐从技术验证走向规模化、商业化,团队关注的重点也开始从“能否实现”转向“收入能否稳定兑现”这一影响增长质量的新变量。

许多团队因此面临一种微妙但真实的困境:产品不缺竞争力,用户也有付费意愿,但收入表现始终“不及预期”。

问题或许不在增长本身,而是藏在转化漏斗中容易被忽视的环节。AI商业化的真正门槛,不只是让用户完成支付,还要确保收入稳定兑现。

用户愿意付费,不等于收入能够稳定落袋

AI

有别于过去“先验证需求、积累用户,再逐步探索变现路径”的互联网产品逻辑,许多AI产品从诞生第一天起,就是全球生意。

用户跨市场分布,但支付习惯并不统一:韩国、日本、东南亚、拉美等地区,本地钱包和即时支付等区域支付方式已成主流,往往直接影响各市场的转化表现。

如果支付页面只提供国际通行的几张卡、但不匹配本地用户的支付习惯与偏好,用户付款时的微小摩擦可能会在转化漏斗中被无限放大;数据只会显示"转化率不够高",运营者对营收从哪一步开始流失毫无头绪。

对于大量采用订阅模式的AI产品而言,被动流失,例如支付失败、续费中断,往往是最容易被忽视的收入黑洞之一。有研究认为,全球订阅产品因支付续订/取消造成的营收损失高达千亿美元。

这些流失并不直接体现在财务结果里,却会持续侵蚀商业化效率。

支付之后,那些被忽视的“隐形税”

AI

AI产品多样化的变现模式增加了增长弹性,也让商业化链路变得更脆弱。

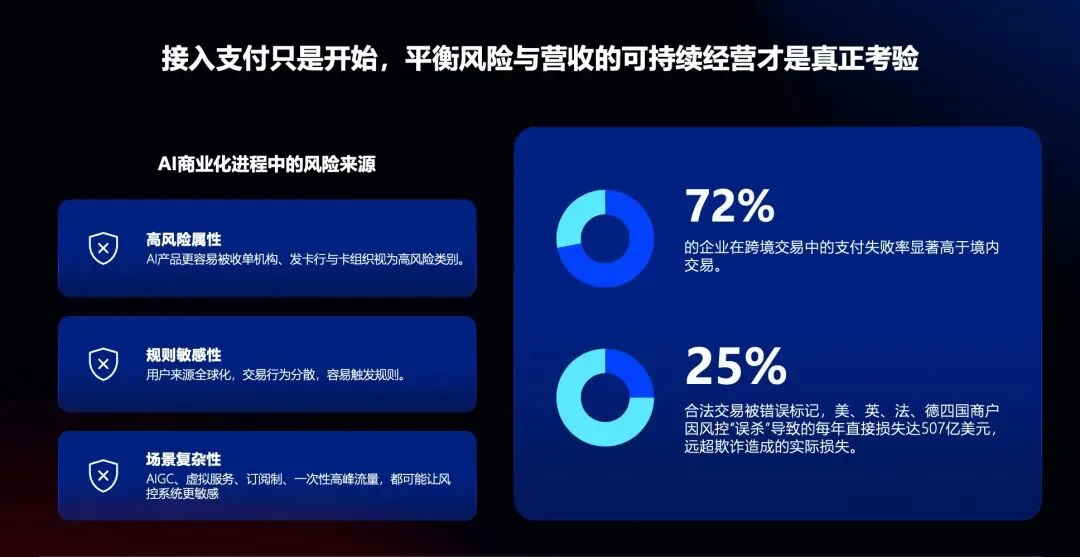

接入支付只是开始,真正的难题在于如何让增长、风控与收入稳定性保持平衡。

在跨境支付体系里,AI产品往往更容易被识别为高风险业务。AIGC、虚拟服务、订阅制、一次性高峰流量,都会让发卡行和卡组织的风控系统保持敏感。合法交易被误判拦截造成的损失有时不亚于真实欺诈。

成交并不等于收入真正确认。AI产品收费模式天然国际化且较为复杂,订阅、Token 消耗、Credit 充值、免费试用转付费几乎成为默认配置。但产品快速迭代的同时,规则也在不断变化,用户对政策的理解偏差极容易转化为退款请求和争议投诉。

争议往往集中在几个典型场景:

用户认为AI交付结果“不符合预期”;

对免费试用转正式订阅、年付折扣、Token/Credit 规则产生理解偏差;

黑产注册、盗刷与恶意拒付。

不同国家、不同清算网络,对争议处理机制并不相同。1%的交易争议率,足以吞噬公司15%的净利润。这并非小概率事件,而是AI产品的高频场景。

如今AI 出海比拼的,是收入兑现能力

AI

大多数AI出海团队向产品与用增倾斜了大量资源,但付费转化环节往往是决定收入真正落袋的关键变量。

这不是一个简单的“接入支付”问题,而是一套在复杂金融服务场景下持续充能、稳定续航的能力。

当业务开始放量、交易场景愈加复杂,识别潜在风险并控制负面影响、进而稳定承接全球收入至关重要:既能覆盖目标市场用户真实使用的支付方式,也能在流量高峰、规则波动和风控收紧中保持稳定。

尤其当争议与拒付发生,得以快速应对处理,而不是让团队将精力耗在与复杂的外部因素周旋之中。

市场上常见的标准化支付服务商能解决的是支付接入,但未必能同步解决复杂场景下的风控联动与争议管理问题。一旦相关能力需要三方采购、额外整合,商户往往就要面对更长的响应链路和更高的管理成本。

作为ClawCon Shanghai的深度合作伙伴,PayerMax在现场发布《AI 商业化的最后一公里》洞察报告,一个核心观点引发不少AI出海团队共鸣:AI商业化的难点,不只在产品与用户,还有复杂金融场景下的收入承接能力。

某种程度上,游戏、数字内容与SaaS行业曾经历过的问题似乎正在重演:增长飞速,但收入承接能力无法跟上。

PayerMax长期服务游戏、数字内容等复杂数字场景,已形成覆盖支付成功率优化、风险控制与争议管理的一整套方法论,同时确保行业领先的交易成功率。AI出海进入规模化、商业化阶段的当下,PayerMax正将这些在复杂数字场景中长期验证的能力,延展为面向AI企业的系统化收入承接方案。

例如,前置风险识别、持续优化支付成功率、在业务增长阶段协同处理争议与拒付,让团队不必消耗大量精力在复杂的支付与清算体系中。

面向未来,PayerMax也将持续围绕AI企业全球化进程的支付转化、风险管理与收入稳定,提供更贴近业务增长需求的支持。

欢迎扫码填写信息获取洞察报告,并与PayerMax专家团队进一步交流。