夜雨聆风

夜雨聆风当我们惊叹于芯片每秒万亿次的计算能力,沉醉于大模型生成的惊艳回答时,很少有人会想到,支撑这一切奇迹的,除了光刻机和算法,还有一样朴素的东西——电。

一、一张招股书里的“电费账单”

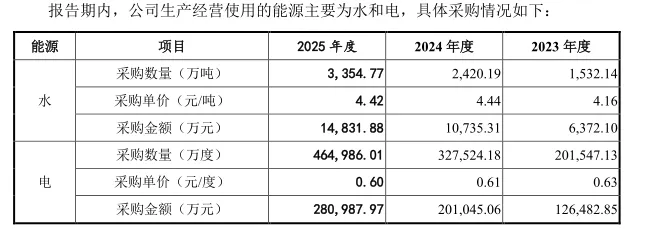

2026年5月,国内DRAM巨头长鑫科技更新了招股说明书(申报稿)。在这份370页的文件中,一组看似不起眼的数据引起了我的注意:电费。

2025年全年电费接近28.1亿元,用电量接近46.5亿度。

46.5亿度是什么概念?晶圆厂是真正的“耗能巨兽”,简单匡算:

对比城市:这个用电量相当于合肥市全社会总用电量的7%,或香港全社会用电量的五分之一到四分之一。它甚至超过了国内许多千万级人口城市的城乡居民全年生活用电量——能为深圳所有家庭供电约79天,为上海所有家庭供电约38天。

对比能源工程:需要2.3个白鹤滩水电站或3.5座百万千瓦级大型火电厂专供其使用。

对比行业:相当于整个中国数据中心行业总用电量的1.2%。

对比国际同行:约等于台积电年耗电量的14%~15%,相当于其四分之一台先进制程产线的消耗。

芯片制造,本质上是一个“电老虎”产业。恒温恒湿的百级洁净室、24小时不停转的刻蚀机、上千度的离子注入设备。每一片晶圆的诞生,背后都是电能的巨额消耗。而对电压波动极度敏感的特性,又要求供电必须像瑞士钟表一样精准、稳定。

二、没有电力,AI和芯片都是空中楼阁

长鑫科技的案例不是个案。当我们抬起头,环顾周围那些不断迭代和优化的科技,会发现,电力才是现代工业文明的“硬通货”,是一切高精尖科技得以运转的物理底座。

我们可以画一个简单的层级图来理解这些逻辑:

第一层(元基础设施):电力、水资源、交通网络。

第二层(核心基础设施):数据中心、5G基站、超算中心。

第三层(技术应用):AI大模型、芯片设计、云计算。

第四层(商业生态):自动驾驶、AI绘画、智能制造。

没有第一层的稳定供给,上面所有高楼都会摇摇欲坠。

而今天,当OpenAI、Google、字节跳动纷纷投建十万卡规模超算集群时,他们首先考虑的不是算法人才,而是当地有没有足够的电力冗余、电价是否可控、电网是否可靠。

可以说,算力竞争的背后,其实是电力竞争。

谁拥有更便宜、更稳定、更清洁的电,谁就能以更低的成本训练更大的模型,从而在AI竞赛中占得先机。

三、从长鑫的逻辑,看资本市场的“电力主线”

既然电力如此重要,那么资本市场中的电力板块,自然蕴含着重大的长期机会。但需要注意的是,电力板块并非铁板一块,内部分化巨大。我们以长鑫科技为例,做一次梳理。

第一层:最直接的受益者——长鑫所在的“本地电力”

长鑫在合肥,它每年几十亿度的用电需求,首先会直接拉动合肥乃至安徽省的用电总量。皖能电力(000543) 是安徽省属的龙头能源平台,承担着包括合肥在内的核心区域供电任务。它的逻辑非常朴素:长鑫扩产 → 合肥用电量增长 → 皖能电力发电量和营收同步提升。在2025年至2026年多家券商研报中,皖能电力都被列为“受益于本地高端制造扩容”的推荐标的。

第二层:火电龙头的“周期红利”与发电侧的确定性增长

长鑫的用电需求是全国工业用电的一个缩影。随着AI数据中心、新能源汽车、半导体等高耗能先进制造业的全面扩张,全社会用电量持续攀升,而火电仍是绝对的主力。

华能国际(600011):2025年归母净利润达到144亿元,同比增长42%,煤电度电税前利润创历史新高。它是火电盈利修复的标杆,充分说明在煤价趋稳、容量电价落地后,火电龙头的业绩弹性十分惊人。

华电国际(600027):同样被多家机构推荐。随着容量电价补偿比例逐年提升,火电正在从单纯的基荷电源向“调节性电源”转型,商业模式得到优化。

第三层:水电的“压舱石”价值

火电是顺周期的弹性品种,而水电就是穿越周期的“现金牛”。长鑫科技这样的企业需要的是全天候不间断的电力,而水电刚好提供了最稳定、成本最低的清洁能源。

长江电力(600900) 2025年归母净利润高达345亿元,经营现金流充沛,股息率稳定。对于追求长期稳健、不想频繁交易的投资者,这类水电资产是天然的底仓选择。

第四层:最前沿的“算力电源”——AI数据中心的能源配套

这可能是未来三到五年弹性最大的细分赛道。随着国内AI基建加速,字节跳动、阿里巴巴等大厂动辄千亿级资本开支,直接拉动了数据中心配套电源设备的需求。

长鑫科技作为存储芯片IDM大厂,其新建晶圆厂同样需要大量UPS(不间断电源)、HVDC(高压直流供电)、液冷散热等基础设施。目前已有多家券商研报明确指出:

麦格米特(002851):AI服务器电源环节,华泰证券、天风证券联合重点推荐。

优优绿能、通合科技:HVDC核心器件,有望进入海外算力供应链,是高压直流架构趋势拐点的受益者。

英维克(002837):液冷散热龙头,国信证券推荐,AIDC机柜功率密度提升后,液冷几乎成为标配。

四、风险与分化:不是所有“电”都值得追

任何投资逻辑都不能只讲看好的一面。电力板块同样面临明显的分化和短期扰动:

1. 新能源(风电、光伏)电价承压:随着电力市场化改革推进,加上风光装机量爆发,2026年一季度不少绿电公司归母净利润出现下滑。盲目追“绿电”概念,可能面临业绩与估值的双杀。

2. 火电短期有季节性扰动:二季度通常是用电淡季,叠加煤价可能小幅上行,火电运营商短期业绩容易承压。真正的机会往往要等到三季度迎峰度夏、以及年底的电价谈判。

3. 电力设备部分标的已涨幅不小:“AI的尽头是电力”这一逻辑在2026年初已充分发酵,部分电源设备股票积累了较大涨幅,估值是否过高需要审慎判断。

五、总结:电力,那个沉默却不可或缺的“底座”

回到长鑫科技那张电费账单——28.1亿元的电费,对一家半导体企业是巨大的成本,但对一座城市、一个行业、甚至一个国家而言,这正是工业实力的象征。

从皖能电力的本地供电,到华能国际的火电弹性,从长江电力的长期稳健,到麦格米特的算力电源创新……电力板块内部层次丰富、机会多样。但无论如何细分,有一条主线始终不变:只要人类还在追求更强大的算力、更精密的芯片、更智能的生活,对电力的需求就只会增长,不会停歇。

投资者需要做的,不是盲目跟风,而是仔细分辨:哪些企业真正受益于电力需求的长期增长?哪些技术能够解决“AI耗电焦虑”?哪些标的在估值合理、业绩确定性强的时候值得布局?

电力是工业文明的基础,也是科技竞争的终极瓶颈。理解这一点,就能从长鑫科技的一纸电费账单中,读出未来数年资本市场的关键主线。

风险提示:以上所有提及的股票及逻辑均来自公开研报梳理,不构成任何投资建议。市场有风险,投资需谨慎,请结合自身情况做出独立判断。