夜雨聆风

夜雨聆风

微信内部群更多一手核心信息,欢迎点击上面小程序加入联系星主即可

AI服务器对高容/高压/小型化MLCC的结构性拉动已把行业拉入“高端紧、低端松”的新格局:海外龙头已率先提价(村田自4月起对AI服务器与高端车规MLCC上调15%-35%,三星电机推进5%-10%提价),渠道现货与交期同步上行,日韩大厂稼动率维持90%+;产业链传导正在加速向国内落地,国内厂商在订单外溢与产能高稼动基础上进入“跟价—兑现利润”的阶段。配置主线聚焦三环集团/风华高科(器件龙头)、昀冢科技(产能扩张与高容布局)、国瓷材料/博迁新材(粉体与纳米镍粉)、博杰股份(设备)、洁美科技(耗材包装)、商络电子(分销),兼顾海外龙头的比较估值与供需节奏验证

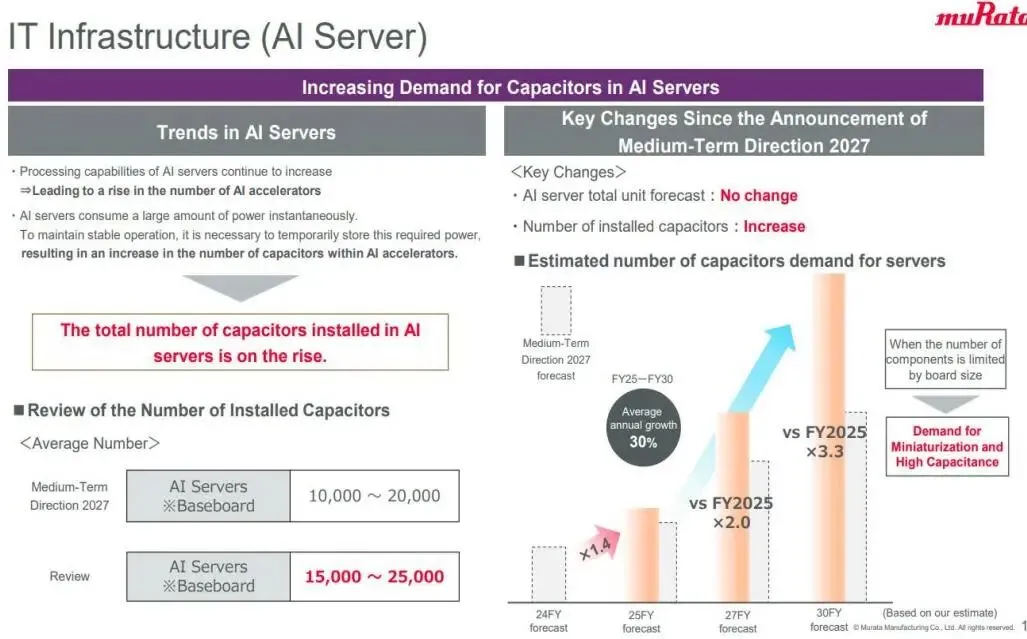

日本村田关于电容需求预测

1. 事件脉络与供需证据:从“外溢份额”到“本土跟价”

- 海外龙头率先提价、并指引ASP继续上行

- 村田自4月1日起对AI服务器与高端车规级MLCC全面涨价,幅度15%-35%;三星电机已向渠道释放调价意向,推进5%-10%涨价,5月为关键观察窗口;太阳诱电宣布5月起上调部分元件价格

- 村田FY25Q3电容业务收入同比+12.2%,B/B提升至1.12,管理层披露产能利用率90%-95%,并计划增加AI服务器相关产品库存;机构预计2026年村田电容ASP同比+5%-10%。

- 渠道与交期的紧张化验证

- 渠道现货价格2月以来在中高容、车规/工规料号上行15%-20%;Q1主要厂商高容MLCC交期普遍拉长至18-22周,低容亦拉长至10-22周区间

- AI服务器“单机含量+密度”抬升是本轮周期的核心变量

- NVL架构AI机柜MLCC用量:NVL36约23.4万颗、NVL72约44.1万颗;单机价值量可达2,500-4,600美元。

- 多家国际投行口径交叉:从H200/GB200到VR200,单代际MLCC含量提升50%-60%,三年密度提升约3.6倍;AI服务器MLCC按价值口径至2030年可占行业TAM的15%+。

- 需求展望:到2030年AI服务器电容需求较2025年提升至3.3倍,年均约30%

- 村田规划中期目标显示:AI服务器电容安装数量上调,2027/2030年相较2025年分别2.0倍/3.3倍;2025-2030年服务器电容平均年增长约30%。

- 行业侧测算:AI服务器用MLCC出货量2026/2027年或分别增长87%/88%;总体MLCC需求在2026/2027年或增长2%/8%。

- 产业链传导到国内厂商的边际变化

- 海外涨价与高端产能挤占带来订单外溢、渠道库存低位(原厂/渠道约1-2个月),国内龙头稼动率70%-90%,具备跟随涨价与结构升级基础;此前风华高科已在2025年11月对电阻/电感/MLCC发函10%-20%涨价,成为国内“先行者”样本

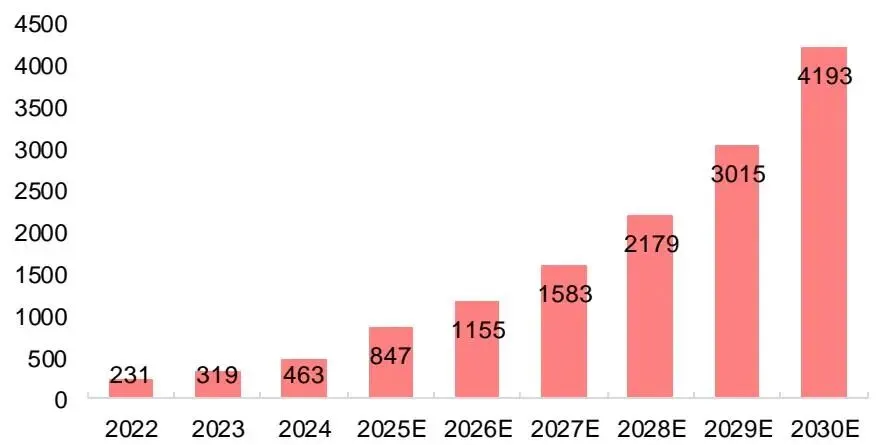

AI服务器需求MLCC用量(亿颗)

2. 量价拐点对盈利的传导:从“份额提升”到“价格弹性”

- 价格弹性:在外需拉动、UTR跨越90%阈值、交期拉长与渠道涨价共振下,龙头2026年ASP有望实现5%-10%结构性上行(海外口径),带动行业由价换量→价量并进切换;若参考村田4月对AI/车规的15%-35%结构性调价,国内厂商“跟价+mix改善”将放大利润弹性。

- 结构弹性:AI服务器单机含量与密度快速抬升,且对小尺寸高容(1005 47μF/0603 100μF等)与高耐压产品依赖显著,单颗价值为通用品3-8倍,价值侧带动行业毛利结构“上移”。

- 时长弹性:投行对本轮周期持续时间预期长于2018/2021轮,或达8-10个季度;若上游钛酸钡/镍浆紧张延续至2027年,价格中枢或进一步抬升

3. 投资主线与公司梳理(器件—材料—设备—耗材—渠道)

- 主线A:器件龙头(最直接的量价兑现)

- 三环集团:国内MLCC龙头,高容/车规突破与产能快速放量,已量产大尺寸高容(如0805 47μF、1206 100μF+),切入国内主流服务器客户;MLCC业务高景气,机构上调2026-28预测并看好市占率由3%→8%提升路径

- 风华高科:国内车规级MLCC龙头,曾率先对被动件发函10%-20%涨价,受益AI与车规双驱动的结构性紧张与国产替代。

- 昀冢科技:A股稀缺MLCC标的,管理层明确“加码MLCC以把握AI驱动的产能缺口”,作为手机外的新增增长点,预计受益本轮涨价与扩产周期。

- 主线B:上游核心材料(业绩弹性由量价与规格升级共振)

- 国瓷材料:全球领先MLCC介质粉/配方粉,聚焦AI服务器与车规高端粉体扩产,FY2025-2026年介质粉销量与高端占比持续提升;同步布局电子浆料,已在高容/车规/射频体系实现突破

- 博迁新材:国产MLCC纳米镍粉龙头,-80nm成熟,60nm产品客户端试样评价中;受AI/车规高端化驱动,2026年预期出货2000-2200吨,高端占比提升,量价利三重共振

- 主线C:设备(扩产先行,验证行业Capex)

- 博杰股份:MLCC测试/叠层等设备国产化推进,在国内客户扩产周期中订单持续增长;管理层明确AI服务器放量与MLCC需求激增带来设备增量,六面外观检测与高精度叠层需求长期上行。

- 主线D:耗材与包装材料(成本冲击与替代带来价格/份额机会)

- 洁美科技:上游耗材(如载带/离型膜)受日本石化原料扰动与AI需求共振带来提价传导预期;机构建议随MLCC“AI通胀”关注耗材链机会。

- 主线E:分销与平台(涨价传导与现货景气的杠杆)

- 商络电子:平台型分销商,明确指引MLCC结构性涨价逻辑由AI+成本+挤占传导,观察到组合“钽电容+MLCC”替代策略放大MLCC需求。

- 海外龙头(供需锚与价格风向标):村田制作所(6981 JP)、三星电机(009150 KS)、太阳诱电、TDK、京瓷;台系国巨/华新科在中低端份额高、具“普涨”意愿但高容敞口有限

公众号规则是部分推送,您只有设了星标⭐️,才能及时接收最新推送,建议大家将公众号设为星标,确保及时查收相关消息。

【📈 告别信息二手转述,我们提供真正的一手投资资讯】

你是否厌倦了总是慢人一步的市场消息?看够了被反复加工、失去时效的“分析”和“解读”?在投资世界里,信息的一手性与真实性,往往直接决定你的收益曲线。

🌟 欢迎加入【掘金寻牪犇】知识星球——我们坚持追踪源头信息,专注提供:

✅ 一手投资资讯:直接对接市场核心动态、产业数据、政策原文,拒绝多重转述与添油加醋;

✔️ 即时推送:关键事件与数据发布后的快速解读、盘中异动实时提醒+背景解析

、重大新闻与政策点评不过夜

✔️ 独家视角:

团队原创分析框架,拒绝人云亦云

宏观、行业与个股的逻辑推演,清晰展示思考路径

不定期输出深度报告,帮你厘清投资主线

🌿 如果你符合以下特征:

追求信息透明度与时效性的投资者

希望提升行业认知与公司分析能力

认可“投资是认知变现”,愿意下笨功夫、学真本事

——那么,这里将是你不可或缺的信息港湾和决策支持站。

欢迎加入「掘金寻犇牪」用一线信息增强投资底气,以独家视角穿越市场迷雾。(风险提示:市场有风险,投资需谨慎。星球信息仅供参考,不构成投资建议。)

------------------------------