夜雨聆风

夜雨聆风一位做功率半导体近三十年的朋友昨天发给我一张图。

英飞凌,德国功率半导体巨头,股价过去一年涨了100%多,PE 84倍。他说这让他想起2000年的互联网泡沫。

我盯着这张K线图看了十分钟。

他看到的是泡沫。我看到的是一个更大的故事——海外疯了,国内正在追赶。

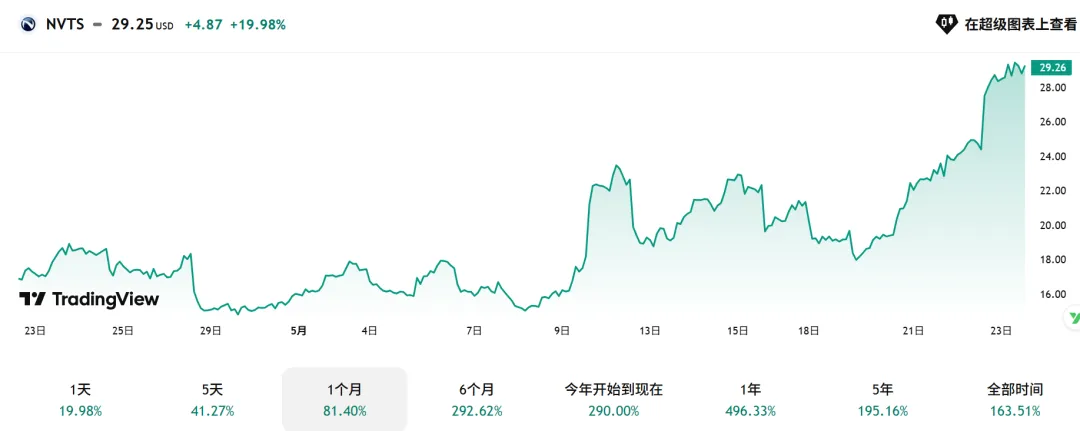

Navitas,美国氮化镓龙头,一个月涨了3倍。5月22日那天,因为它跟英伟达有合作消息,股价又飙了一波。

Wolfspeed,碳化硅龙头,同样一个月3倍。

英飞凌在德国法兰克福交易所,一个月也翻倍了。

三只股票,一个共同逻辑:它们都是AI数据中心电源的供应商。

英飞凌自己给了指引,2026财年AI数据中心相关收入15亿欧元,2027财年直接翻倍到25亿欧元。这就是市场给84倍PE的原因——不是在炒概念,是在提前定价未来两年的业绩。

瑞银上个月把英飞凌评级下调到"中性",理由是AI业务上行空间有限。伯恩斯坦不同意,维持"跑赢大市",目标价74欧元。

两家机构打起来了。但股价已经用脚投票。

先承认一个事实:国内功率器件公司和海外巨头,技术差距是存在的。

英飞凌做了40年功率半导体,碳化硅、氮化镓技术积累深厚,车规级认证齐全,全球车企都是客户。Navitas和Wolfspeed在氮化镓、碳化硅领域也是领先者。

国内的华润微、士兰微、新洁能、英诺赛科,起步晚,技术积累还在追赶。差距不小。

但差距正在缩小。

华润微碳化硅、氮化镓产品线已经铺开。士兰微数据中心电源模块在出货。新洁能AI服务器电源方向有布局。英诺赛科2024年港股上市,直接对标Navitas,氮化镓产品已经进入客户验证阶段。

四家公司一直在快速跟随、学习跟进。差距在缩小,只是还没完全反映在股价上。

过去一个月:

Navitas涨了3倍。Wolfspeed涨了3倍。英飞凌涨了1倍。

华润微涨了14%。士兰微涨了16%。新洁能涨了48%。英诺赛科5月13日一天涨了23%,后来回落。

涨幅差距明显。原因有两个:

一是技术差距客观存在,海外领先,国内追赶。二是国内市场的定价逻辑还停留在"汽车电子股"或"工业股"的旧框架里,AI数据中心电源这个新增量还没被充分认识。

两个原因叠加,涨幅差距一目了然。

Anthropic公布了一组数据。

2024年全年营收10亿美元。2025年90亿美元。2026年前四个月已经跑了300亿美元,全年预计1000亿美元。

AI不是泡沫。是刚需。

大模型公司融资几十亿美金 → 买英伟达GPU → 建数据中心 → 数据中心需要电力 → 电力需要功率半导体。

这个传导链条的每一个环节都在爆发。海外市场已经用股价定价了这个爆发。国内市场还在观望。

观望会结束。差距会缩小。

当国内公司AI数据中心电源收入在财报里体现出来,当国内资金开始意识到这不是汽车电子股而是AI电源股,估值会修正。

修正发生的时候,涨幅差距会缩小。

你觉得海外涨幅3倍、国内涨幅最多50%这个差距,会缩小吗?评论区聊聊。

#AI硬件 #功率半导体 #英飞凌 #华润微 #士兰微 #新洁能 #英诺赛科 #Navitas #Wolfspeed #碳化硅 #氮化镓 #AI数据中心 #Anthropic #算力 #芯片 #半导体 #投资

图片来自网络,如有侵权请告知。

以上为个人观点,不构成任何投资建议。