有位产业研究者最近说,中国大模型正在迎来「历史性的全栈自主创新拐点」——从半导体设备到模型应用,产业链全部打通。论据是 DeepSeek V4 跑在了华为昇腾芯片上。前半句没错。模型层确实争气。OpenRouter(开源模型路由平台)全球调用量前 9 名里,中国模型占 6 席。深度求索(DeepSeek)V4 对标 GPT-5.5(OpenAI 旗舰模型),成本只有十分之一。我把芯片制造的物理层拆开——不是「半导体设备」四个字一笔带过,是真的一条产线、一台机器、一种化学试剂地拆。类别 | 环节 | 国产化率 | 难度 |

|---|

设计 | EDA(电子设计自动化)工具 | ~15% | 🔴🔴 |

| IP 核(知识产权核)/ 架构授权 | ~30% | 🟡 |

制造 | EUV(极紫外)光刻机 | ~5% | 🔴🔴🔴 |

| 刻蚀机 | 50-60% | 🟩 |

| 薄膜沉积(CVD 化学气相沉积 / PVD 物理气相沉积) | ~40% | 🟩🟨 |

| 外延设备 | ~10% | 🔴 |

| 离子注入机 | ~10% | 🔴 |

| CMP(化学机械抛光)设备 | ~30% | 🟩 |

| CMP 抛光垫/抛光液 | ~20% | 🟨 |

| 清洗设备 | ~35% | 🟩 |

| 量测 / 检测 | ~20% | 🟨🟩 |

| 测试机 | ~25% | 🟩 |

材料 | 光刻胶 | ~5% | 🔴🔴 |

| 光掩模版 | ~5% | 🔴🔴 |

| 硅片 | ~20% | 🟨 |

| 电子特气 | ~25% | 🟨 |

| 高纯化学试剂 | ~30% | 🟨 |

| 溅射靶材 | ~40% | 🟩 |

封装 | ABF(味之素堆积膜)封装基板 | ~0% | 🔴🔴 |

| 贴片机(Die Bonder,芯片贴装设备) | ~0% | 🔴 |

| 晶圆键合机 | ~0% | 🔴 |

| 封装服务 | ~15% | 🟨 |

存储 | HBM(高带宽内存) | ~5% | 🔴 |

好消息和坏消息

刻蚀机——中微公司做到了 5nm,国产化率超过 50%。CMP(化学机械抛光)——华海清科进了中芯国际产线。溅射靶材——江丰电子进了台积电 3nm 供应链。这些都是「工程红利」类:技术路径清晰,靠工程师数量和快速迭代就能赶上。但如果只看这些,会产生一种幻觉:所有环节都在赶上的路上。23 个技术栈里,赶上或接近赶上的只有 7 个。剩下的,要么在追,要么是硬骨头。而有 5 个,不是追不追得上的问题——是根本没有任何国产替代。我用三个问题来筛:有没有替代方案?能不能绕过去?国产有没有量产能力?

第一个:EUV(极紫外)光刻机

荷兰阿斯麦(ASML)垄断 EUV 光刻机 100%。一台机器十万多个零部件,来自全球五千多家供应商。EUV 光刻需要 13.5 纳米的极紫外光。这种光会被空气吸收,被玻璃吸收,被几乎所有材料吸收。所以不能用透镜,只能用反射镜。每面镜子由 40 多层钼和硅交替镀膜。表面精度要求:把镜子放大到德国大小,不平整度不超过一毫米。只有德国蔡司能做。光源:二氧化碳激光轰击飞行中的锡滴,每秒五万次。ASML 为这套光源研发了二十年。DUV(深紫外)多重曝光理论上能到 7nm,但成本爆炸,良率崩塌。AI 训练芯片是大面积裸片(die),绕不开 EUV。上海微电子(SMEE)的 28nm DUV 还在中芯国际测试,EUV 至少五年。

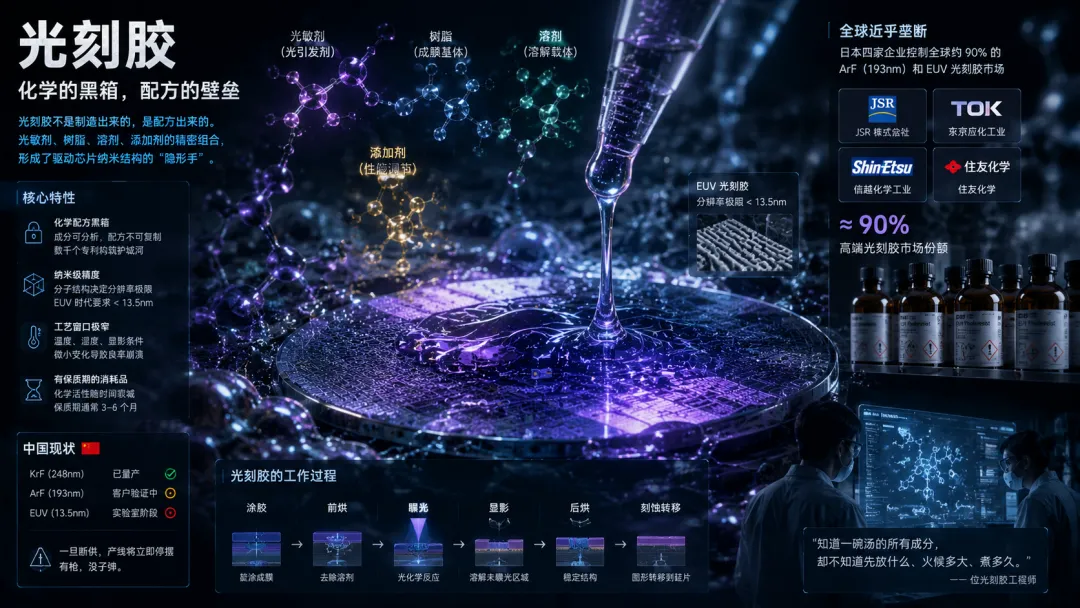

第二个:光刻胶

日本 JSR、TOK、信越化学、住友化学——四家控制了全球约 90% 的 ArF(氟化氩)和 EUV 光刻胶。光刻胶不是制造出来的,是配方出来的。光敏剂、树脂、溶剂、添加剂。你可以用质谱仪分析出有什么元素,但不知道它们怎么组合。就像知道一碗汤的成分,不知道先放什么、火候多大、煮多久。日本企业积累了数千个专利。一堵墙你可以绕过。一千堵墙不行。而且光刻胶有保质期。光刻机可以囤,用十年。光刻胶不行,化学活性衰减,保质期几个月。日本如果断供,不是以后造不了芯片——是现有产线直接停摆。

第三个:EDA + PDK

EDA(电子设计自动化)工具的问题很多人知道。华大九天能覆盖成熟制程,7nm 以下还是新思科技(Synopsys)和楷登电子(Cadence)的天下。PDK,工艺设计套件。芯片设计的「菜谱」。每一代制程的物理规则被编码进去,EDA 工具读了菜谱才知道怎么画版图。菜谱谁写的?台积电和三星的工艺工程师,用了二十多年,跟 Synopsys 和 Cadence 一起迭代出来的。台积电 3nm 的 PDK 是核心机密,不可能开源。这不是卡「能不能画图」——是卡「画出来的图能不能在先进产线上流片」。2025 年美国加强 EDA 出口管制。许可证被吊销的话,中国公司面临的不只是换工具,是重新建立一整套工艺规则库。这个工程量,十年起步。

第四个:ABF 基板

全球 AI 芯片的先进封装,被一家做味精的日本公司卡住了。1990 年代,他们在味精副产品里发现了一种绝缘薄膜。后来被英特尔用来做芯片封装基板。这种东西叫 ABF——Ajinomoto Build-up Film(味之素堆积膜)。现在所有 AI 芯片的先进封装——台积电 CoWoS(基板上晶圆上芯片)、英伟达 Blackwell(最新 GPU 架构)——都离不开它。芯片和 PCB(印制电路板)之间的翻译层。没有它,前面光刻、刻蚀、封装全做完了,装不进系统。味之素在薄膜上近乎垄断。基板制造由台湾欣兴、日本揖斐电、新光电气包揽。深南电路能做低端载板。ABF 先进基板,没有任何量产能力。而且瓶颈正在恶化。电子时报(Digitimes)今年 5 月 20 日报道:AI 芯片的供应链瓶颈,正在从晶圆制造和 HBM 向 ABF 基板转移。你突破了光刻机、突破了光刻胶、搞定了封装。芯片造出来了。但装不进系统。

第五个:HBM

第一道,DRAM(动态随机存取存储器)制程。长鑫存储(CXMT)量产了 DDR5(第五代双倍数据率内存),跟三星差一到两代。第二道,TSV(硅通孔)。在芯片上钻几千个微米级孔,填铜,垂直互联。长鑫已经掌握。第三道,堆叠封装。8 到 12 层 DRAM 精确堆叠,对齐精度微米以下。需要先进热压键合设备。贴片机全球龙头是荷兰 BESI(半导体贴片设备商)和新加坡 ASMPT(先进封装设备商),中国几乎空白。长鑫交付了 16nm HBM3 样品,但量产已从 2026 年推迟。三星和 SK 海力士在量产 HBM4。没有 HBM,英伟达 H100 的推理性能打三折。

五张底牌

卡脖子环节 | 垄断者 | 份额 | 国产替代 | 预计突破 |

|---|

EUV 光刻机 | ASML(荷兰) | 100% | 无 | 8-10 年 |

光刻胶 | 日本四家 | ~90% | ArF验证中 | 5-8 年 |

EDA+PDK | Synopsys/Cadence | ~75% | 成熟制程有 | 5-8 年 |

ABF 基板 | 味之素+欣兴/Ibiden | ~95% | 无 | 5-7 年 |

HBM | 三星/SK/美光 | ~95% | HBM3 样品 | 4-6 年 |

如果你想下注

这五个卡脖子环节,A 股和全球市场各有什么标的?诚实地说——有的环节 A 股是空的。A 股:无。上海微电子(SMEE)未上市。北方华创(002371)做沉积和刻蚀,不碰光刻。中微公司(688012)做刻蚀,不碰光刻。全球:ASML(ASML)。唯一的标的,唯一的垄断。蔡司(未上市)、Trumpf(未上市)都在 EUV 供应链上,但都不是纯光刻机投资。A 股:南大光电(300346)、上海新阳(300236)、晶瑞电材(300655)。但必须诚实——这三家目前的主要营收来自 KrF(氟化氪,248nm)光刻胶。ArF(氟化氩,193nm)在客户验证中,EUV 还在实验室。严格来说,它们不是「EUV 光刻胶概念」——是「国产光刻胶替代概念」。风险在于,ArF 验证如果通不过,估值逻辑可能崩塌。全球:日本四家——JSR(4185.T)、TOK(4186.T)、信越化学(4063.T)、住友化学(4005.T)。四家合计控制约 90% 的高端光刻胶市场。信越化学业务最分散(硅片 + 光刻胶 + PVC),波动更小。JSR 最纯。A 股:华大九天(301269)——国内 EDA 龙头,覆盖模拟电路全流程,数字电路部分流程。概伦电子(688206)、广立微(301095)。同样要诚实:三家目前的收入来自成熟制程。先进制程 EDA 的营收占比极低。但 EDA 的国产替代逻辑比光刻胶更确定——因为客户(国内芯片设计公司)在制裁下被迫换工具。全球:Synopsys(SNPS)、Cadence(CDNS)。两家市值都在千亿美元级别,护城河是 PDK 绑定。增速稳定但不炸裂——EDA 是一个「细水长流」的行业,不是爆发型。A 股:几乎空白。深南电路(002916)和兴森科技(002436)在做 IC(集成电路)载板,但主要是 BT(双马来酰亚胺三嗪)基板,中低端产品。ABF 先进基板目前没有 A 股公司能规模量产。如果你买深南电路赌 ABF 突破,要知道目前它的 AI 相关收入主要来自 PCB(印制电路板),不是封装基板。全球:味之素(2802.T)——做味精的公司,ABF 薄膜近乎垄断。欣兴电子(3037.TW)、揖斐电 Ibiden(4062.T)、新光电气 Shinko(6967.T)——三家基板制造商。味之素的逻辑最纯(薄膜涨价直接受益),三家基板厂受 CoWoS 产能扩张驱动。A 股:无。没有任何 A 股公司直接生产 HBM。佰维存储(300525,但注意代码可能有误——以最新行情为准)、江波龙(301308)是存储模组组装商——买三星/SK 海力士的 DRAM 颗粒,贴自己的牌子卖模组。和 HBM 核心制造无关。低毛利,高周转,不是 AI 算力逻辑。全球:三星电子(005930.KS)、SK 海力士(000660.KS)、美光(MU)。三家垄断全球 HBM 市场。SK 海力士是 HBM 市场份额第一,三星追赶中,美光是美国唯一标的。但 HBM 只占三家公司营收的一部分(SK 海力士占比最高,约 30-40%),不是纯 HBM 投资。A 股在卡脖子环节的尴尬:五个里面,三个完全没有标的(EUV、ABF、HBM)。剩下的两个(光刻胶、EDA),有标的但营收还没到拐点。这不是不看好——是时间还没到。

为什么砸钱没用

这五个东西有一个共同特征:都是时间函数,不是投入函数。EUV 是 ASML 花了三十年,整合全球五千家供应商做出来的。光源来自美国 Cymer(已被 ASML 收购),镜头来自德国蔡司,工件台来自荷兰。不是投一千亿就能复制——是你要同时拥有三个国家的尖端技术。光刻胶是日本化学企业几十年的配方黑箱。你连对手的配方是什么都不知道。PDK(工艺设计套件)是代工厂和工具厂二十年的共生关系。不是开发一个软件,是重新建立一套工艺生态。ABF 基板,一家味精公司无意中发现、迭代了二十年的材料。材料科学的突破,从来不按五年计划走。HBM,存储三巨头的代际壁垒。DRAM 本身就是赢家通吃。

如果赌另一边呢

RISC-V(第五代精简指令集)开源架构正在绕过 ARM(安谋)的授权壁垒。如果叠加开源 PDK 运动(比如谷歌的 Open MPW 开放多项目晶圆项目向先进制程延伸),EDA 的卡脖子可能被软件社区的协作力量削弱。光刻胶的突破也不一定非要「自主研发」——如果中国公司收购一家二线日本光刻胶企业(比如购买 JSR 的部分业务),可以跳过配方黑箱。CXMT 的 HBM 如果拿到足够的设备供应,量产时间可能比悲观预期早一到两年。但这些「如果」,每一个都是小概率事件。五个小概率事件同时发生的概率,是乘积。所以合理的判断是:方向对,路线图清晰,但拐点远没到。我们现在大约在 35% 到 40% 的位置。最快五年,最慢十年。

那个讲话人漏算的东西

他说:2000 年代互联网建在别人平台上,2010 年代云平台实现软件自主,2020 年代大模型将实现全栈自主。但他漏算了一件事:半导体自主和软件自主,不在同一个难度量级上。云自主是「在别人做好的硬件上写自己的软件」。半导体自主是「自己把硬件也造出来」。代码可以靠人才和迭代追赶。物理学不行。极紫外光不会因为你多投一千亿就变得更稳定。光刻胶分子不会因为你宣布自主可控就自动合成出来。

本文数据来源:Reuters, Bloomberg, SCMP, Digitimes, Tom's Hardware, CSET/Georgetown, TrendForce, OpenRouter。各环节国产化率为估算区间。

夜雨聆风

夜雨聆风