夜雨聆风

夜雨聆风

摘要

铝电解电容器正经历AI算力爆发与新能源革命双轮驱动的景气上行周期。2025年全球市场规模突破80亿美元,产业链近乎全线"爆单"。MLPC(固态叠层高分子铝电解电容器)作为下一代技术路线,兼具低ESR与高可靠性,国产替代空间广阔。江海股份、艾华集团等龙头已切入MLPC技术升级,海星股份电极箔全球市占率第一,800VDC高压架构催生AI服务器用电极箔增量需求。当前行业高端产能紧张、涨价预期升温,叠加国产替代加速,A股铝电解电容产业链迎来量价齐升的配置窗口。

一、行业概览:铝电解电容器市场全景

1.1 市场规模与增速

据IDC《全球电子元器件市场追踪报告》及Gartner分析,2025年全球铝电解电容器市场规模突破80亿美元,年复合增长率维持在4.5%左右。工业电源、汽车电子与通讯设备三大领域贡献超过六成需求增量。

国内市场方面,仅湖南益阳赫山区一地,92家链上企业产量已占全球市场份额的12.5%,年产值达234.5亿元。2026年年初至今,国内铝电解电容器产业链近乎全线处于"爆单"状态。

固液混合电容细分市场同样增长迅猛,全球市场规模有望从2025年的7.01亿美元增至2032年的11.7亿美元,年复合增长率8.10%。

1.2 产品分类与技术路线

铝电解电容器按电解质类型可分为三大技术路线:

| MLPC(固液混合) |

1.3 全球竞争格局

全球铝电解电容器市场由日系厂商主导:

NCC黑金刚(日本):全球份额领先,铝箔生产技术与电解质材料开发积累深厚,APXJ系列导电高分子电解质产品在105℃下实现15,000小时长寿命 Panasonic(日本):OS-CON系列开创铝聚合物固态电容先河,聚吡咯固态电解质电导率达100-1000S/cm,ESR低至5mΩ Rubycon、Nichicon(日本):中高端市场占据重要份额

中国厂商正在加速追赶,江海股份已成为全球第八大铝电解电容器制造商(艾华集团为全球第八),在工业级和车载领域实现批量供货。

二、MLPC技术深度解析

2.1 MLPC定义与结构

MLPC(Multi-Layer Polymer Capacitor,固态叠层高分子铝电解电容器)采用铝极做阳极,在下表面用电解工艺制成一层氧化铝绝缘层,采用高分子聚合物薄膜作为固态电解质,由碳衬底及镀银层作为阴极,外部用塑料封装。

核心技术壁垒:

高分子聚合物的掺杂与聚合工艺 纳米级氧化铝介电层(0.1μm厚度)的均匀性控制 三维多孔铝箔蚀刻工艺(表面积提升50-100倍) 固液混合电解质体系的配方与稳定性

2.2 MLPC vs 传统铝电解电容

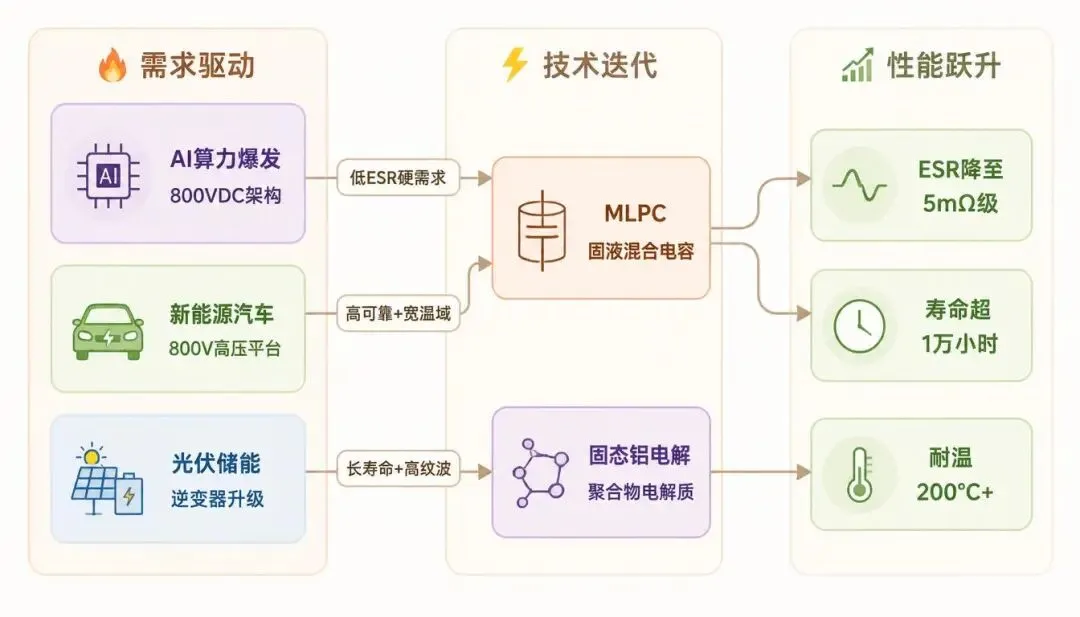

2.3 MLPC驱动力:AI服务器电源升级

AI服务器向800VDC高压架构演进,对电容器提出更高要求:

稳压需求:GPU功耗飙升,电源纹波容忍度收窄 滤波需求:高频信号密度增加,低ESR成为硬指标 瞬态补能:AI训练场景瞬态功耗波动大,需高纹波电流支撑

英伟达最新服务器对电容的需求激增,AI服务器MLCC搭载量较普通服务器增加3倍以上,铝电解电容同步受益。

三、产业链全景梳理

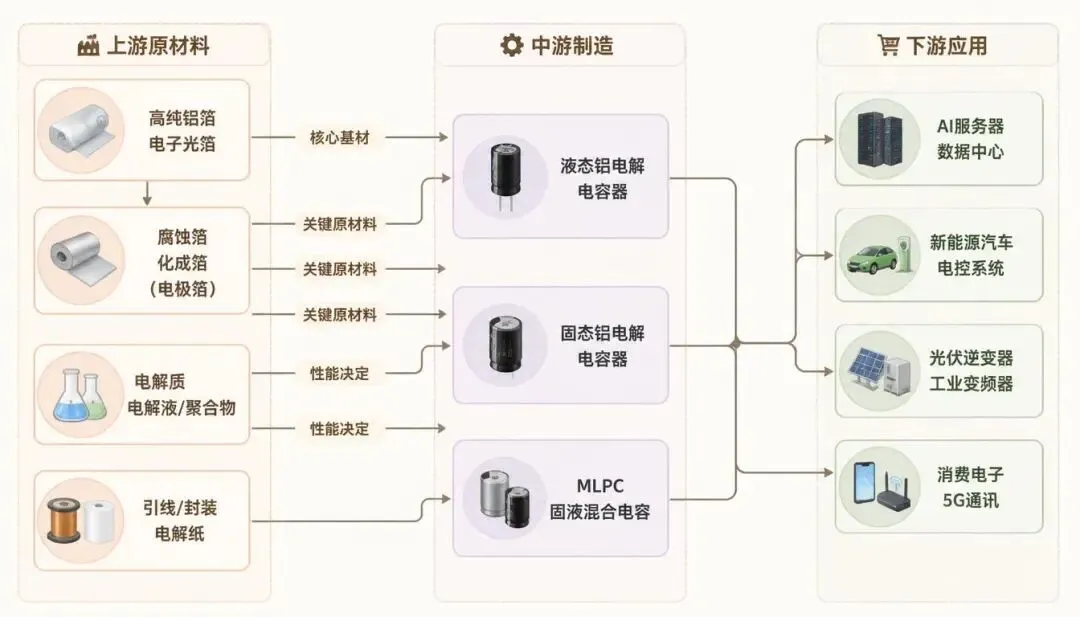

3.1 产业链结构

铝电解电容器产业链可分为上游原材料、中游制造和下游应用三大环节:

3.2 上游:电极箔——产业链最紧张环节

电极箔(腐蚀箔+化成箔)是铝电解电容器最核心的原材料,对产品性能与品质起决定性作用。当前行业呈现以下特征:

供给端紧张:

电极箔扩产周期3-5个月,但高端产品客户认证周期长达1-2年 高压化成箔产能稀缺,江海股份自给率仅70%-80% 新疆基地利用低电价优势扩产,但完全达产需时间

涨价预期升温:

800VDC架构推高高功率电源对高端电极箔的需求 AI服务器用电极箔价值量显著高于传统应用 电解铝产能逼近4500万吨天花板,原材料成本支撑强劲

竞争格局:

海星股份:电极箔全球市占率第一,已通过AI服务器主流客户认证 东阳光:电极箔+铝电解电容+磁性材料全链条布局 新疆众和:电极箔龙头,供货全球多家超级电容厂商

3.3 中游:电容器制造

中游制造环节是产业链价值量最集中的环节。国内龙头企业已从单一铝电解电容向多品类延伸:

3.4 下游:需求结构演变

下游需求正从消费电子主导向AI+新能源双轮驱动切换:

四、A股核心标的分析

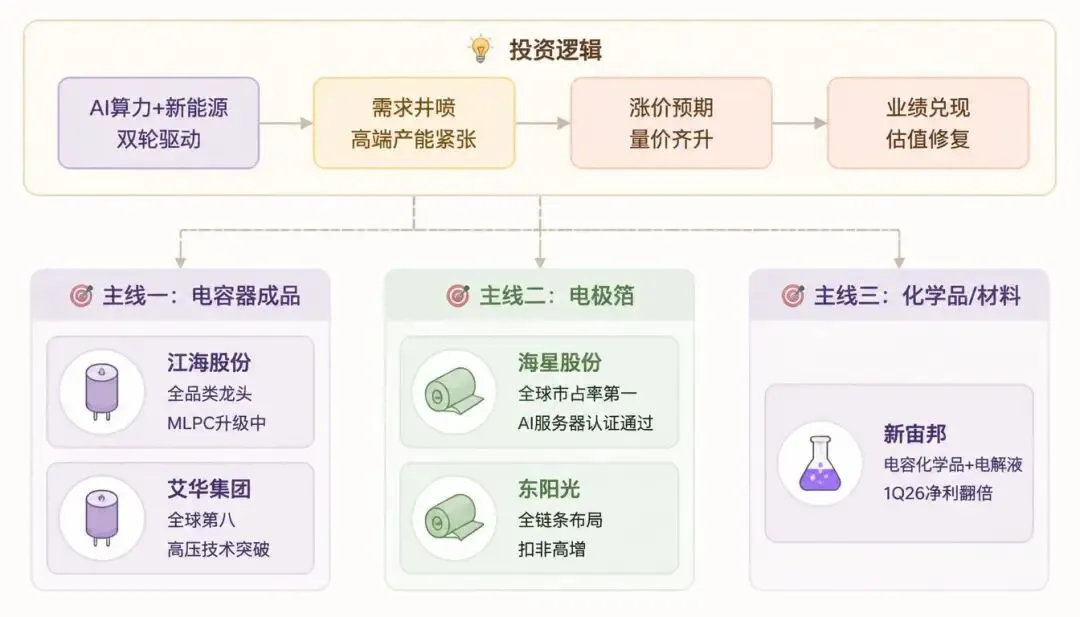

4.1 江海股份(002484)——电容器全品类龙头

核心定位:国内唯一、全球少数同时量产铝电解、薄膜、超级电容的企业。

2025年业绩:

铝电解电容器收入占比80.55% 薄膜电容器收入占比10.49% 超级电容器收入占比6.42%,营收3.52亿元,同比+52.51%

2026Q1业绩:

营收13.84亿元 归母净利润1.62亿元

机构预测:8家机构预测2026年净利润8.73亿元,同比+29.41%;每股收益1.03元,同比+28.77%。

MLPC布局:持续推进全产业链创新,针对固液混合、MLPC产品进行技术升级和产能扩充,新建Snap-in全自动生产线3.0版,高压化成箔自给率约70%-80%。

AI服务器突破:超级电容已深度受益服务器电源升级,2026年已取得千万级营收,EDLC和LIC均获全球电源用户批量试流及订单。

最新动态(2026年5月27日):23家机构扎堆调研,5月26日收于61.45元,5月27日触及涨停67.60元(+10.01%)。

4.2 艾华集团(603989)——全球第八大铝电解电容制造商

核心定位:全球第八大铝电解电容器制造商,节能照明类铝电解电容器产销量全球市占率第一。

2025年业绩:

营收39.72亿元,同比+1.26% 归母净利润2.65亿元,同比+36.92% 扣非净利润2.45亿元,同比+39.76% 毛利率20.96%,同比+1.84pct

2026Q1业绩:营收9.89亿元(+4.76%),归母净利润6882万元(-0.87%),扣非净利润5906万元(-13.88%)。利润下滑主因原材料涨价+研发投入增加(AI服务器等领域)。

业务结构(2025年):

工控/新能源:19.85亿元,占比49.98%,毛利率19%+ 国内市场收入33.32亿元,占总营收83.90%

高压技术:已实现电压高达600V的铝电解电容器量产,具备更高电压等级技术储备。贴片式、焊片式、引线式铝电解电容及固态铝电解电容均已应用于5G产业。铝电解电容器已应用于液冷服务器PSU和VRM供电模组。

最新动态(2026年5月26日):涨3.42%,成交额14.36亿元,近3日主力净流入1.24亿。盘京投资等多家机构5月21日调研。

4.3 海星股份(603115)——电极箔全球市占率第一

核心定位:铝电解电容器用电极箔全球市占率第一,中国电子元器件行业协会统计认证。

2025年业绩:

营收22.95亿元,同比+19.05% 净利2.06亿元,同比+28.17%

2026Q1业绩:营收6.33亿元(+25%),净利3965万元(+75%),主因高端产品放量及新疆基地产能释放。

AI服务器布局:已切入AI服务器/数据中心用铝电解电容器市场,800VDC高压架构带动AI电极箔需求增长,供应仍处产能爬坡。车载、AI服务器用高端电极箔已通过主流客户认证。

最新动态(2026年5月27日):涨停,最新价113.08元(+10.00%),8个交易日录得4个涨停。

4.4 东阳光(600673)——电极箔+电容器全链条

核心定位:电极箔(腐蚀箔/积层箔/化成箔)+ 铝电解电容器 + 磁性材料全链条布局。

2025年业绩:

营收149.35亿元,同比+22.42% 归母净利润2.75亿元,同比-26.54% 扣非净利润7.10亿元,同比+116.86% 研发投入5.65亿元,同比+9.98%

2026Q1业绩:营收42.49亿元(+26.95%),归母净利润1.19亿元(-57.10%)。剔除股权激励等非经营性因素后,主业归母净利润3.52亿元(+22.50%),扣非3.43亿元,主业增长韧性强劲。

4.5 新宙邦(300037)——电容器化学品+电池化学品双轮驱动

核心定位:铝电解电容器化学品、固态高分子电容器化学品、超级电容器电解液及锂离子电池电解液四类产品。

2025年业绩:

营收96.39亿元,同比+22.84% 归母净利润10.97亿元,同比+16.48% 电子信息化学品产能15.05万吨

2026Q1业绩:营收33.61亿元(+67.85%),归母净利润4.80亿元(+109.02%)。

4.6 华锋股份(002806)——电极箔+超级电容材料

2025年业绩:营收11.87亿元(+15.22%),归母净利润-3002.58万元,由盈转亏,毛利率同比下降6.58pct至13%。营收增长缘于新能源汽车电控及驱动系统业务扩张,但盈利承压。

4.7 其他相关标的

五、景气度研判与投资逻辑

5.1 景气上行周期确认

当前铝电解电容器行业正处景气上行周期,核心驱动因素:

AI算力基建:英伟达最新服务器对电容需求激增,AI服务器MLCC/铝电解电容搭载量较普通服务器增长3倍以上 新能源革命:800V高压平台渗透率提升,新能源汽车电控对高压铝电解电容需求旺盛 供给端约束:电极箔高端产能紧张,扩产周期3-5个月但客户认证1-2年,短期供给弹性有限 涨价预期:日韩主流原厂相继涨价,国内厂商跟进提价窗口打开 国产替代:MLPC等高端产品国产化率低,替代空间广阔

5.2 投资逻辑框架

5.3 核心标的风险收益比评估

六、风险提示

原材料价格波动:电解铝产能逼近天花板,铝价持续上涨可能挤压中游毛利率。2026年1月国内运行产能4492万吨,利用率逼近99%,价格中枢上移预期强烈。

AI服务器需求不及预期:若AI算力投资放缓或技术路线变更,高端铝电解电容需求增长逻辑可能削弱。

国产替代进度不确定性:MLPC等高端产品核心技术仍由日系厂商掌握,国产化进程可能慢于预期。

估值风险:海星股份等标的短期内涨幅显著(年内5倍),存在估值回调压力。

竞争加剧:行业景气度上行可能吸引新进入者,中低端市场价格战风险隐存。

七、来源与数据说明

本报告数据来源包括:IDC《全球电子元器件市场追踪报告》、Gartner无源元件供应链分析、同花顺财经、东方财富网、各公司2025年年报及2026年一季报、机构调研纪要、TrendForce集邦咨询研究、中国电子元器件行业协会统计等。数据截止日期为2026年5月27日。

免责声明:本报告仅供研究参考,不构成投资建议。据此操作,风险自担。