夜雨聆风

夜雨聆风作为个人信用报告主体,我们是征信信息的所有者与直接使用者,日常自查信用、办理信贷、处理征信异议都离不开二代个人信用报告。

我们在查看个人信用报告时,更多关注逾期、负债、查询次数等核心数据,直接忽略了文末的报告说明与编制说明。

两份说明不是无用的制式文字,而是个人读征信、用征信、护征信全流程的有效指引。

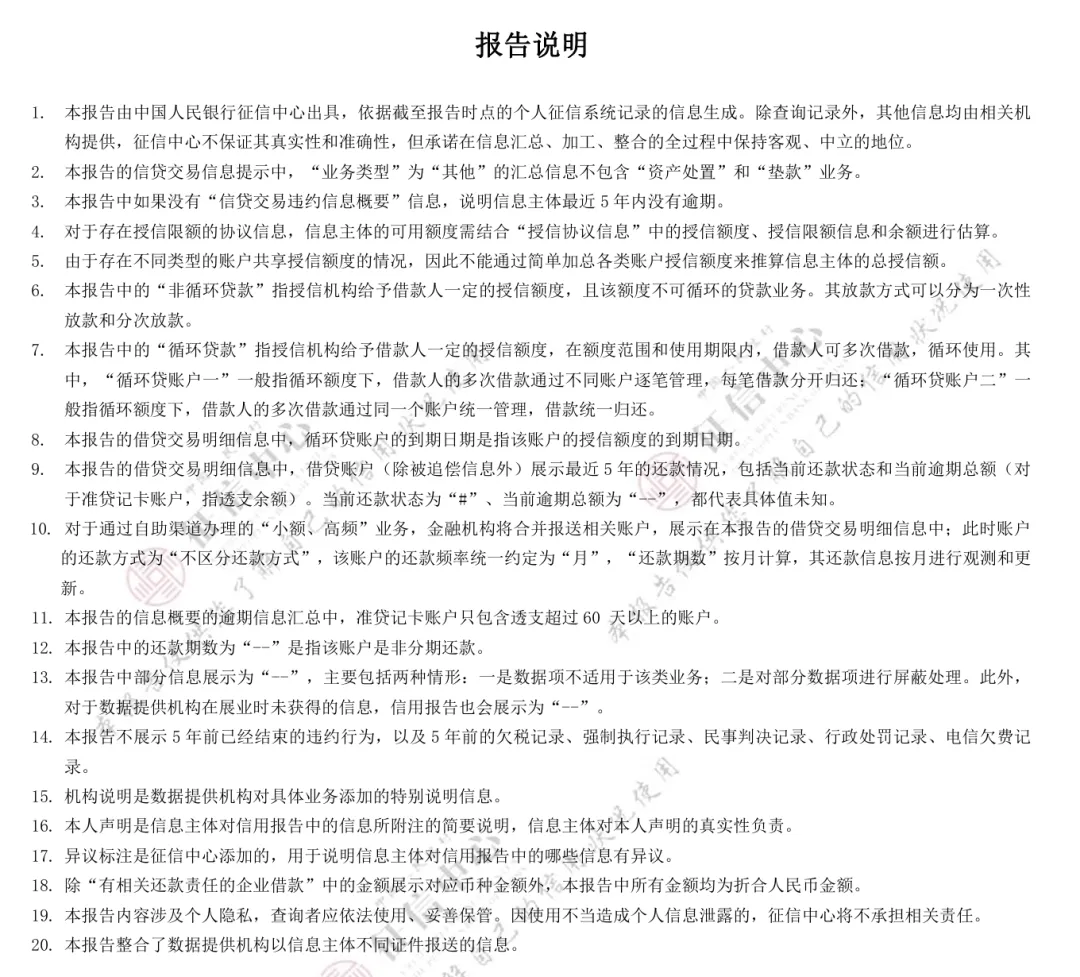

报告说明

先看报告说明的内容,图示:

报告说明,详版和简版的内容是一致的。一共20条,可以进行如下分类:

立场说明:第1条、第19条。

征信中心表明自身的客观中立立场,并对相应责任进行说明,如使用不当造成个人信息泄露的,征信中心将不承担相关责任。

具体特殊业务说明:第2-13条,第18条。

这部分内容都是针对信用报告中的某一个特殊业务进行说明,和普通的显示略有区别。

以第10条为例,正常情况下,每一笔贷款都有自己的还款方式,此处用“不区分还款方式”,第10条对此进行了解释,这一条是针对循环贷账户二进行解释。

各方权益相关的说明:第14-17条,第20条。

第14条,征信中心自身对信用报告展示期限的说明;不良记录结清后保留5年自动消除,欠款未结清永久留存,这一条也说明不存在付费洗白征信这一方式;

第15、16条,分别告知机构或本人有什么样的权益;第17条,可以理解成是本人和征信中心的联合声明;第20条也放在这,也算是征信中心的一个自我声明吧。

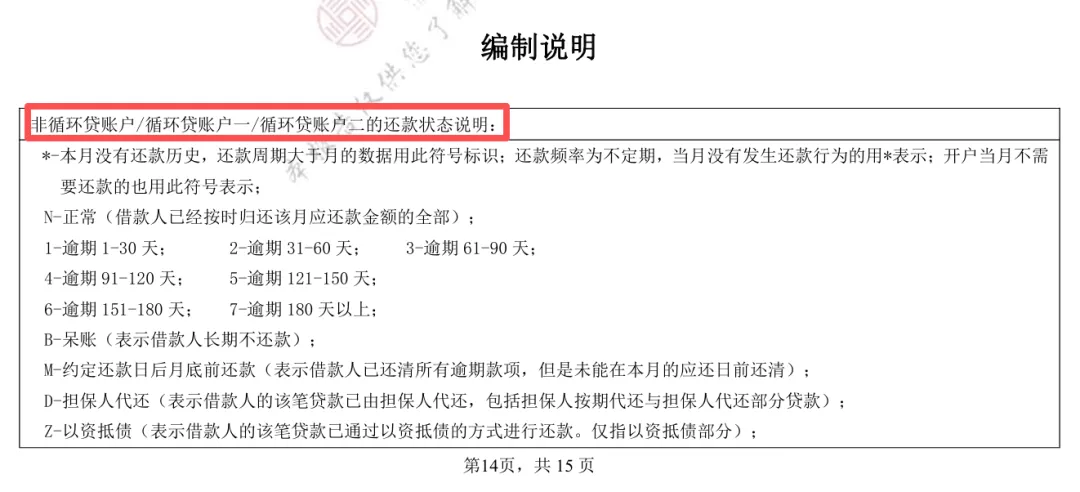

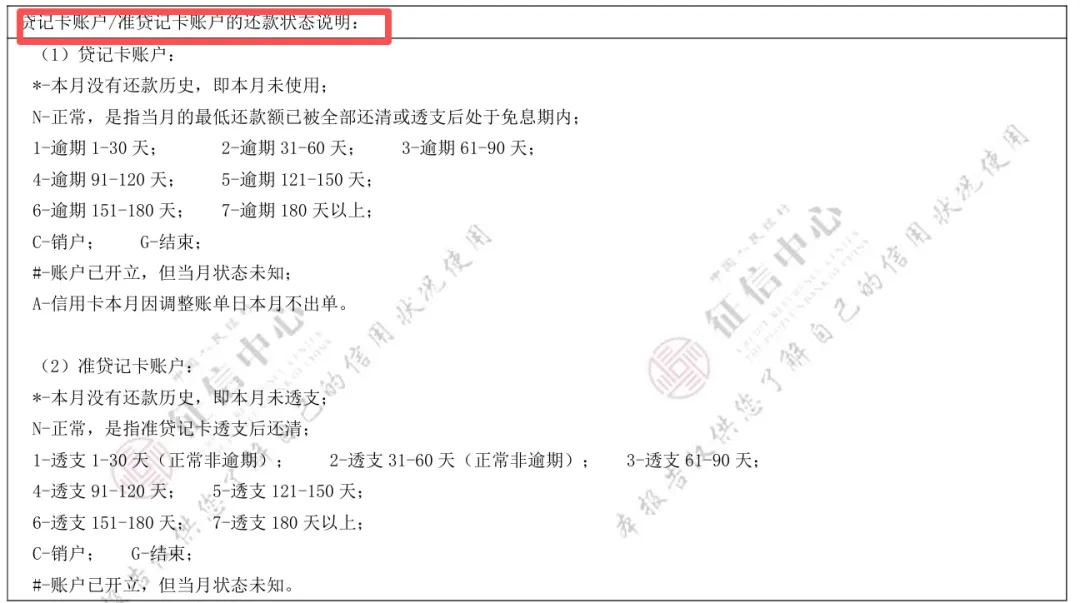

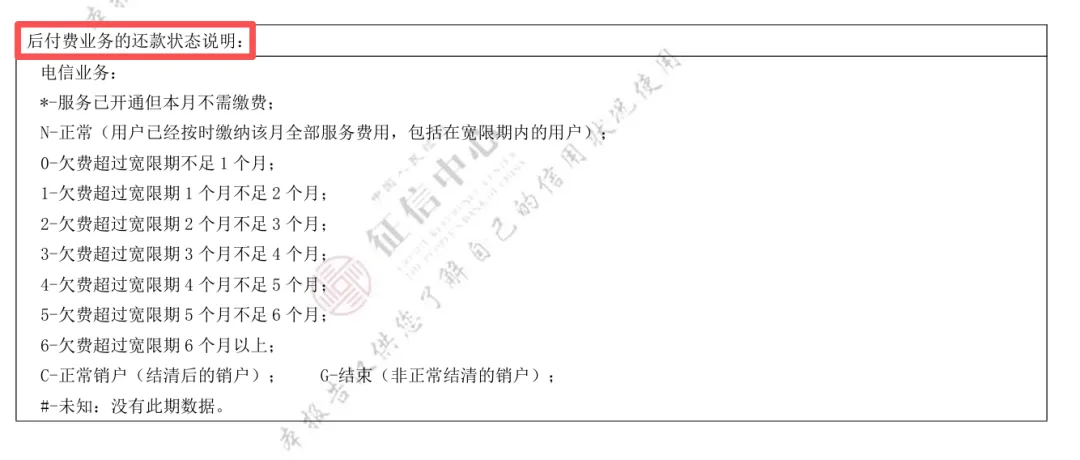

编制说明

二代征信包含大量专业符号、逾期分级、负债统计口径,普通用户极易出现假性逾期误判、负债核算错误等问题。编制说明作为官方标准释义文件,统一所有征信字段解读规则,帮助我们读懂每一条信贷记录,客观判断自身信用好坏,避免盲目征信焦虑,也不漏看真实信用瑕疵。图示:

编制说明按业务类型进行分类展示的,贷款业务、信用卡业务、后付费业务。具体内容编制说明里已经讲得很清楚,它可以理解成是专业版征信词典,看不懂的符合、数字代表什么意思,这里都可以找到。

如何使用说明

拿到自己的信用报告后,先通读报告说明,对信用报告有大致理解,就和我们上学时期做阅读理解一样,先看后面的问答,然后带着问题回到前文进行阅读。

对征信中的数字或符号不明白什么意思时,可以按照对应的模块到编制说明部分找到对应的释义。就和密码一样,一一解密。

有两点需要说明:

个人自查本人版征信,和银行机构版征信内容不一致,无法查看银行内部风控评分。如果需要办理信贷业务,也需要摆正心态,信用报告只是审批的一个环节,无法决定最终信贷的审批结果。

征信数据无法实时同步,还款、新增贷款均存在时间上的延迟,具体延迟多久要看各家机构的报送情况,理性看待信用报告数据的滞后性。

总结

对于个人而言,读懂信用报告,需要结合两份说明搭配阅读:先用报告说明了解业务,再用编制说明读懂信用数据,从而科学管理个人信用资产,避开征信误读、误用、维权不当等各类问题。

(注:文档部分内容可能由 AI 生成)