夜雨聆风

夜雨聆风以下为今天新闻汇总:

一、AI

1)晚上报道称,国内也在研究算力期货。

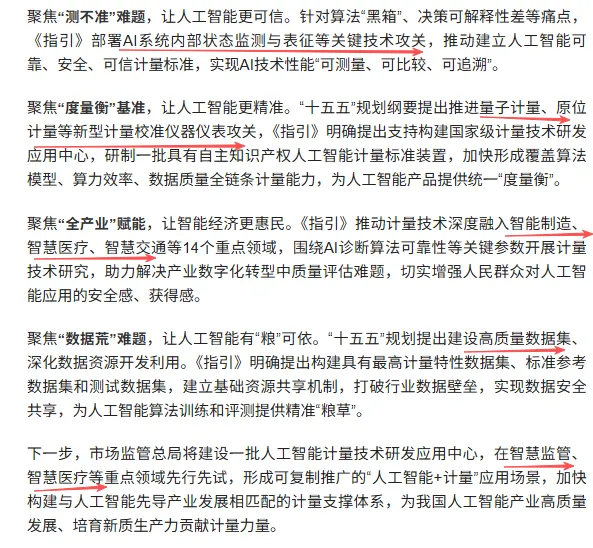

2)AI+计量

盘后一个相对新的提法,AI+计量。

市管总局、FGW联合印发《人工智能计量体系和能力建设指引(2026版)》,系统布局人工智能计量能力建设。《指引》围绕基础支撑、通用技术、核心技术、计量技术规范、计量服务产业、智能赋能计量等六大部分系统布局,打通实验室创新与行业应用“最后一公里”。

主要对应数据集(包括图文、视频、音频、空天地等数据)、计量设备智能化改造、量子计算等方向。

3)盘中据报道,字节正研发定制CPU以支持其 AI 产品的推广

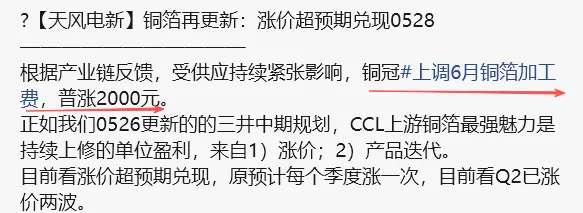

4)铜箔加工费涨价

5)MLCC

简单复盘下这轮MLCC行情,跟去年存储DRAM逻辑类似。

去年存储:起因是AI服务器HBM需求大增,国际原厂减产DRAM、转产HBM,同时AI服务器对DRAM需求同步增加、国内cx扩产DDR4抢占大部分市场后又迅速退出,加剧了传统DDR4/5的紧张,DDR现货爆炒,华强北涨幅超过原厂合约价涨幅。

今年MLCC:起因是AI服务器对高容MLCC需求增加,高容MLCC基本由国际原厂垄断(村田、三星、太阳诱电、TDK),目前多数原厂已启动低容MLCC转产高容MLCC,原本过剩的中低容MLCC产能开始紧张,高容也持续缺货。并且服务器规格跟部分电源规格共用物料,原厂优先交付服务器订单。

目前涨价情况:高容>中低容,国内渠道商>原厂

年初至今高容MLCC涨价约30%,通用常规规格涨幅仅约5%,行业预计6月常规规格将迎来新一轮调价。

5月涨价由台系、三星、太阳诱电主导,仅覆盖高容规格。目前在等龙头村田涨价,村田全球市占率40%,下一轮调价窗口为6月底。

扩产方面:日韩海外无大规模扩产,仅每年10%常规增长。本轮扩产以国内为主,集中在中低端MLCC。

产能瓶颈在上游设备采购周期长。MLCC新建产线从设备订购到量产6-9个月,偶有设备延期再额外加3个月。

全球厂商稼动率分层明显,日系90%-95%、三星85%-90%、台系80%以上、国产约80%,均低于历史缺货周期90%以上的超高稼动水平

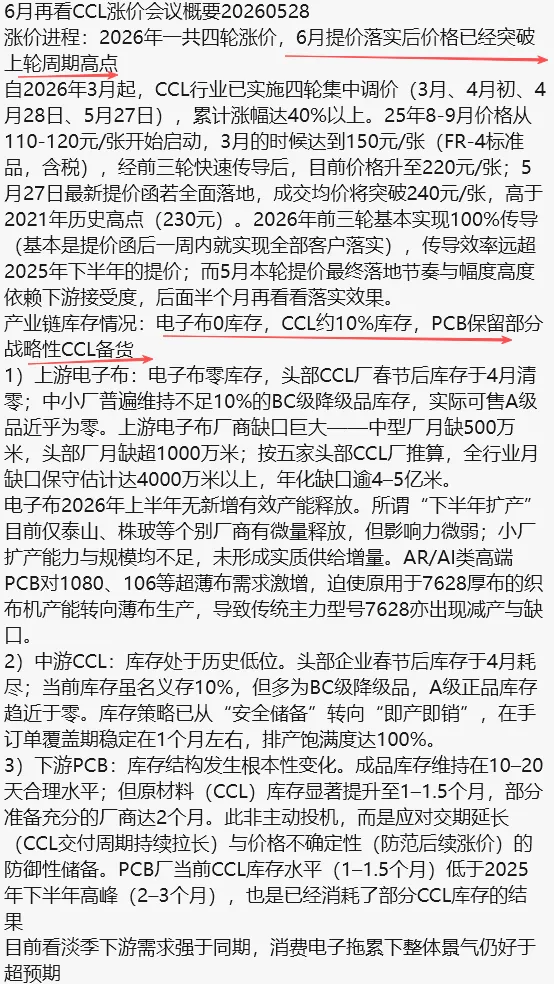

6)CCL

2026年一共四轮涨价,6月提价落实后价格已经突破上轮周期高点。

产业链库存情况:电子布0库存,CCL约10%库存,PCB保留部分战略性CCL备货

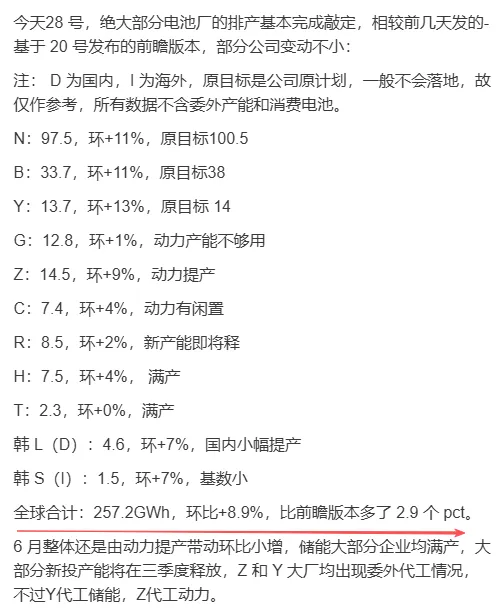

二、电池6月排产数据

环比+8.9%,整体还是由动力提产带动环比小增,储能大部分企业均满产

......

其他重要新闻:

4、国内首个肿瘤心脏病研究机构揭牌 将推动基础研究向临床诊疗转化

......

6-7月,预计朱雀三、长10乙、长12乙发射

6-7月,预计长鑫上市

6月1-4日,英伟达GTC台北大会

6月2-5日,台北COMPUTEX 2026

6月2-3日,微软Build大会

6月9-13日,2026苹果全球开发者大会

6月11日,世界杯开幕

6月12日,预计SpaceX上市

6月12-14日,华为开发者大会

6月18日,美联储公布利率决议

6月24日,英伟达线上年度会议

7-8月,预计宇树上市

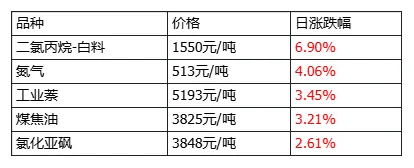

价格监测:5月28日

(价格监测主要列举当日值得关注的5个商品价格日涨跌幅,排名不分先后。注意,商品价格涨跌与股价涨跌并非完全一致,仅做跟踪使用。)

(数据主要来自百川盈孚,当日中午更新最新数据,除百川盈孚外,生意社、隆众资讯、SMM、博亚和讯、CBC金属网,也是常用的价格跟踪网站)