夜雨聆风

夜雨聆风

投资从来不是单纯的分析游戏,而是一场元分析的博弈 —— 我们无法精准预测未来,但市场估值会暴露所有人的预期,而那些乐观或悲观走向极端的地方,往往藏着最危险的陷阱。

经济学家莫迪凯・库尔兹(Mordecai Kurz)将这种极端共识称为 “相关信念”:当所有人都抱有同样的想法,市场就会陷入两种极端 —— 要么是投机狂热的泡沫,要么是绝望无助的低迷。而当下,我们正站在前者的悬崖边:AI 与半导体领域的投机狂热,已经全面失控。

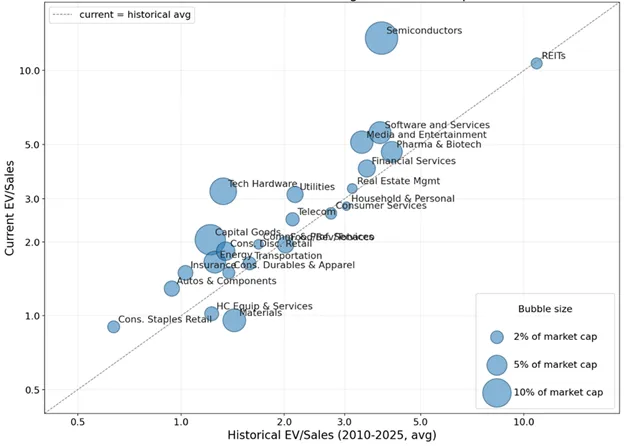

一、图表一:行业估值 vs 历史中枢,半导体溢价已极端

图表核心:当前行业企业价值 / 销售额(EV/Sales)对比 2010–2025 年历史均值,气泡大小代表全球市值占比

这张图直观揭示了本轮 AI 狂热的估值失衡:

- 半导体与 AI 相关科技行业,估值相较过去 15 年均值大幅向上偏离,是全市场偏离度最高的板块之一;

气泡尺寸意味着:半导体已占据全球市值 13%、美股市值约 17%,体量巨大,一旦回调影响整个市场; 市场逻辑并非完全无理:当前确实是半导体行业景气度极佳的阶段,适度溢价合理,但图表显示的是 —— 溢价已经突破 “合理乐观”,进入投机性高估区间; 对比其他行业,多数板块估值围绕历史均值波动,仅 AI / 半导体链条出现极端 “一致定价”,典型的 “ correlated beliefs”(一致性信念)泡沫特征。

华尔街有句老话:没有坏主意,只有被推得太远的好主意。AI无疑是个好主意,但这张估值图已经说明:好主意,已经炒过头。

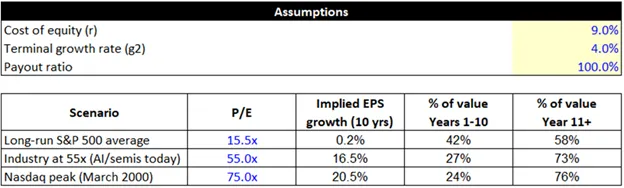

二、图表二:55 倍 PE 下的隐含增长,市场在赌十年完美未来

图表核心:基于高盛 & 预期投资框架,拆解半导体 55 倍市盈率所隐含的长期增长假设

55 倍 PE 不是一个简单数字,它背后是一套极端乐观的定价:

- 75% 的当前市值,来自 10 年以后的现金流

全球半导体行业当前价值的四分之三,都押注在10 年之后的业绩贡献上,且需要先满足: 未来 10 年每年复合增速 16.5% 持续高增长不中断、竞争不恶化、技术不颠覆 - 十年前,OpenAI 与 Anthropic 尚未诞生

市场却敢用 “确定性定价” 去赌十年后的 AI 格局。这意味着,当前股价已经把最乐观、最顺滑、无任何意外的情景全部 price in(计入定价)。 任何一丝不及预期 —— 增速放缓、技术迭代、竞争加剧、政策变化 —— 都可能让估值直接崩塌。

这张图真正的风险不在 “AI 不行”,而在于:市场已经不允许 AI 有任何不行。

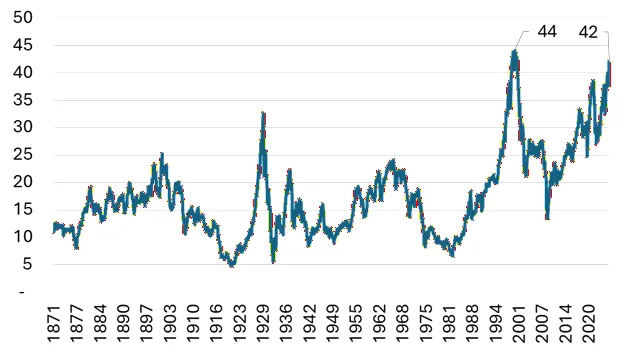

三、图表三:席勒 CAPE 市盈率,回到互联网泡沫高位

图表核心:席勒周期性调整市盈率(CAPE)当前约 42 倍,与 1999 年泡沫顶峰 44 倍几乎持平

这是全市场最具警示性的一张图:

- 42 倍 CAPE = 历史顶部区域

美股周期性调整估值已经回到 2000 年互联网泡沫高峰期水平,历史上如此高位之后,长期回报都极其惨淡; 泡沫并非只在 AI,而是整个市场在为 “完美增长” 定价; 对比历史:1999 年市场同样相信 “这次不一样”,科技将永久改变经济,结果是长达数年的估值杀跌与盈利挤泡沫。

三张图表共同指向同一个结论:市场不是在投资 AI 的未来,而是在为 “完美的未来” 提前支付天价溢价。

共识陷阱:所有人都在说 “这次不一样”

每一次泡沫的兴起,都伴随着一句自我安慰:“这次不一样”。AI泡沫也不例外。

不少投行声称,AI不是普通的消费电子周期,也不是可选择的升级迭代,而是像电力一样的“基础性基础设施”,会直接嵌入经济的生产能力,因此值得极高的估值溢价。

但真相是,AI正在把科技行业变成一个资本密集型行业,而资本的过度涌入,必然会导致产能过剩和周期性崩溃 —— 这是半导体行业的本质,从未改变。

最直观的证据,就是巨头们的资本支出(capex)疯狂飙升:Alphabet、亚马逊、微软、Meta、甲骨文五大科技巨头,2026年资本支出指引高达7750 亿美元,日均超 20 亿美元。

更致命的是,这些支出大多投向生命周期极短的资产—— 微软在 2026 年一季度电话会透露,三分之二资本开支用于 CPU、GPU 等短期资产,使用寿命仅3–5 年。

这意味着,几年后,大部分资本支出都将用于替换过时芯片,而非新创新。全球股市如同在高速仓鼠轮上狂奔,完全没有容错空间。

逆向投资的启示:不要做 “为泡沫买单” 的人

Verdad 在过去十年多次精准捕捉市场极端共识:

机构疯狂超配私募股权时,他们公开质疑; 2020 年提前预警私募信贷风险; 疫情恐慌抛售时,他们喊话 “金融危机以来最佳买点”; 日本市场被视为 “死钱” 时,他们挖掘结构性机会。

他们的逻辑始终一致:找到市场共识的极端,站在对立面。不是否定 AI 技术,而是否定被透支到极致的估值。

结语:未来不确定,估值却已 “完美定价”

泡沫的可怕不在于会破裂,而在于没人知道何时破裂。乐观者会指责空头缺乏想象力,空头则徒劳寻找破裂催化剂。但历史规律不变:泡沫可以持续更久,但终会回归均值。

更重要的是:为新技术第一波巨额资本开支买单的人,往往不是最终受益者。真正的赢家,通常是在泡沫破裂后,以合理价格收割廉价资产与成熟技术的后来者。

AI的未来无疑是革命性的,但这不代表当下估值合理。当市场把十年后的不确定收益,当成今天的 “既定事实” 定价时,风险已经远超收益。

对投资者而言:不必看空AI,也不必追高泡沫。保持耐心,拒绝被狂热绑架,等待市场从 “Priced for Perfection” 回归理性,才是穿越周期的最佳策略。

毕竟,投资的本质不是赌未来完美,而是在不确定性里,等一个被低估的机会。