夜雨聆风

夜雨聆风第三代 / 化合物半导体 · 深度

一只 800G 光模块要吃掉 4–8 颗它做的激光器芯片,升级到 1.6T 翻倍。当全球算力集体提速,这块银灰色的小晶圆,正悄悄成为整条 AI 数据链上最紧俏的"硬通货"。

● In + P → InP | Ⅲ–Ⅴ 族直接带隙半导体

◆ 快速切入

◆ 是什么:磷化铟(InP)是Ⅲ–Ⅴ族化合物半导体,电子迁移率高、属直接带隙,是高速光芯片与激光器最理想的衬底之一。

◆ 为什么火:AI 算力推动光模块 400G→800G→1.6T 跃迁,单模块 InP 激光器用量近乎翻倍增长。

◆ 痛点在哪:衬底环节被住友、AXT、JX 三家垄断约九成,国产化率此前不足 10%,2 英寸片一年内涨价近 2 倍。

◆ 变量是什么:6 英寸国产单晶取得突破,云南锗业、先导、三安等加速扩产,国产替代进入兑现窗口。

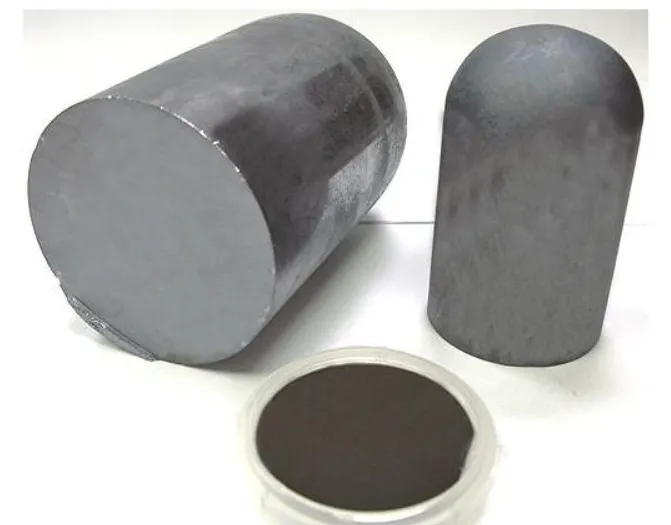

磷化铟晶圆 / 晶锭实拍图

01 / 材料

一块"会发光"的晶圆

磷化铟由金属铟(In)与磷(P)人工合成,是一种银灰色单晶无机化合物,熔点约 1600℃。它属于Ⅲ–Ⅴ族化合物半导体,和硅最大的不同在于:它是直接带隙材料——电子跃迁时能高效"发光",而硅是间接带隙,发光效率极低。

这决定了它的命运:硅擅长"算",InP 擅长"发光与收光"。在 1.3–1.6μm 光纤通信黄金波段,InP 与其上生长的 InGaAsP、InGaAs 合金晶格匹配,天然适合做激光器、调制器与探测器,是光通信收发两端绕不开的核心材料。

表 1 · 三类衬底材料定位对比(示意)

▲ InP 单晶生长时磷蒸气压极高、热应力难控,良率波动很大——业内合格率低则 2%、高则 40%,这也是它长期昂贵且紧缺的根本原因。

02 / 需求引擎

AI 把它推到了聚光灯下

过去 InP 是个安静的小众材料,真正点燃它的是这一轮 AI 算力竞赛。数据中心内部,GPU 与服务器之间靠海量光模块互联,而光模块的"心脏"——EML(电吸收调制激光器)正长在 InP 衬底上。

速率每升一档,对 InP 的消耗就近乎翻倍:一只 800G 光模块约需 4–8 颗 InP 激光器芯片,1.6T 则需 8–16 颗,单模块对衬底面积的需求约为 800G 的 2.7 倍。

4–8→8–16单模块 InP 激光器芯片用量(800G→1.6T,颗)

3 亿颗2025 全球数据中心 InP 芯片需求,约 2022 的 3 倍

→45%车载激光雷达 InP 器件渗透率(自约 20% 提升)

图 1 · 每只光模块 InP 激光器芯片用量(颗)

400G ——— 2–4 颗

800G ——— 4–8 颗

1.6T ——— 8–16 颗

速率每提升一档,InP 用量近乎翻倍(区间为行业测算)

不只是光模块

InP 的应用半径正在扩大:车载激光雷达用它做探测器(已上车蔚来、沃尔沃等);卫星与商业航天用它做红外相机和星间激光通信;还延伸到毫米波雷达、太阳能电池、医疗传感与量子器件等高端场景。一条材料、多条赛道,需求弹性十足。

03 / 产业链全景

从一克高纯铟,到一颗光芯片

磷化铟产业链可拆成三段:上游原料与设备、中游衬底与外延、下游器件与应用。衬底(中游)是技术壁垒最高、也是国产化最难啃的环节。

UPSTREAM · 上游

原料 + 装备

高纯铟、高纯红磷等原料,以及单晶生长炉、研磨/抛光/切割与检测设备

高纯铟 7N+高纯红磷单晶生长炉抛光/切割设备

↓

MIDSTREAM · 中游(核心壁垒)

多晶合成 → 单晶生长 → 衬底加工 → 外延片

把原料做成低缺陷单晶锭,切磨抛成衬底,再在其上外延生长量子阱结构

InP 单晶锭InP 衬底 2/3/4/6″半绝缘/导电片InGaAs 外延片

↓

DOWNSTREAM · 下游

光芯片 / 器件 → 模块 → 终端

激光器(DFB/EML)、探测器、调制器封装成光模块,进入数据中心、5G、雷达

EML/DFB 激光器光电探测器光模块 800G/1.6T激光雷达 / 卫星

◆ 越往中游走,玩家越少。能稳定供应通信级高品质 InP 衬底的全球只有寥寥数家;外延片则被 Coherent、Lumentum、三菱电机等把持。这正是整条链上的"咽喉"。

04 / 技术壁垒

三种长晶法,与"6 英寸"这道坎

InP 单晶批量生长主要有三条技术路线,难点都在于驯服磷的高蒸气压、压住位错密度、控制晶圆翘曲。AXT 主用 VGF,住友以 VB/改良工艺见长。

表 2 · InP 单晶主流生长工艺

为什么大家都盯着 6 英寸?

目前主流衬底仍以 4 英寸为主。尺寸越大,单片切出的芯片越多、单位成本越低,也越能对接现代晶圆厂的标准化产线。据测算,6 英寸平台较 3 英寸单片产能提升约 4 倍,材料利用率提高约 30%。

★ 关键节点:2025 年 8 月,九峰山实验室与云南鑫耀的 6 英寸 InP 衬底合作取得突破,被视为大尺寸材料制备从核心装备到关键材料"全国产化"的一步。6 英寸衬底预计 2026–2027 年大批量进入商业化应用。

05 / 市场与供需

盘子不大,但坡很陡

就衬底环节本身而言,市场规模不算大但增速可观。据 Yole 等口径,全球 InP 衬底市场规模由 2019 年约 0.89 亿美元增至 2026 年约 2.02 亿美元,复合增速约 12.4%。

图 2 · 全球 InP 衬底市场规模(亿美元,机构口径)

2019 ——— 0.89

2022 ——— 1.27

2024 ——— 1.60

2026E ——— 2.02

沿约 12.4% 复合增速上行(不同机构口径存在差异)

真正的张力在供需。全球总产能 2025 年约 120 余万片、2026 年预计提至约 150 万片(折合 2 英寸),但 AI 高端需求集中爆发叠加良率波动,供给持续偏紧,价格随之走高:2 英寸片一年多涨价近 2 倍,急单价格一度逼近 3000 美元/片。

! 一个变量:硅光替代。在中低端 800G/1.6T 应用中,硅光(CW 光源 + 硅调制)对 InP 用量有显著替代效应,但高端 EML 仍高度依赖 InP。硅光渗透节奏,是供需的关键摆动项。

06 / 竞争格局

三家垄断九成,国产正在破局

衬底是典型寡头市场。按机构估算,日本住友电工份额最高(约 45%–60%),美国 AXT(中国子公司北京通美晶体)约 35%,日本 JX 金属约 5%,三家合计约九成。AXT 主要产能在中国,因此从产地口径看中国是最大供应国之一。

图 3 · 全球 InP 衬底竞争格局(机构估算,CR3≈90%)

住友电工(日) ~50%

AXT / 通美(美·中) ~35%

JX 金属(日) ~5%

其他 / 国产 ~10%

份额为机构估算区间中值,仅示意

AI 行情下,纯衬底标的 AXT 股价一年内出现数十倍级别飙升,把这条赛道彻底带火;国内企业则借"缺货 + 涨价 + 国产替代"三重逻辑加速追赶,从"原料在外、设备在外、技术在外"的困局中逐步突围。

07 / 产业链公司梳理

谁在做这块晶圆?

海外龙头

国产追赶者(A 股相关)

鑫耀半导体 | ||

先导稀材 | ||

天通凯巨 | ||

总结

磷化铟是一块典型的"小材料、大杠杆"晶圆:盘子不大,却卡在 AI 数据流最关键的收发节点上。短期享受 1.6T 升级与缺货涨价红利;中长期看,硅光替代节奏、6 英寸良率爬坡、以及国产份额能否从不足 10% 真正走向 30%+,将共同决定这条赛道的最终形态。

免责声明:本文为产业科普与信息梳理,所引市场规模、份额、产能、良率与价格等数据来自 Yole、智研咨询、华经产业研究院及公开媒体/券商资料,不同口径间可能存在差异,部分为机构测算,仅供参考。文中涉及的上市公司仅为产业链信息梳理,不构成任何投资建议或买卖推荐;行业技术与经营状况变化较快,请以企业官方公告为准,投资有风险,决策需谨慎。