夜雨聆风

夜雨聆风豪鹏科技:AI小电池龙头的业绩拐点,54元是机会还是陷阱?

公司速写

深圳市豪鹏科技股份有限公司(001283.SZ,2022年9月深交所上市)是国内消费与储能锂电池制造商,2002年成立,总部深圳龙岗。主营锂离子电池、镍氢电池,2025年收入58.67亿元:消费类新能源解决方案占86.32%(软包/圆柱,客户惠普、索尼、谷歌、大疆、戴尔、微软等),储能类占11.09%,其余2.59%。战略方向「All in AI」,覆盖AIPC、AI眼镜、AI玩具及户用/阳台储能。2025年归母净利润2.03亿元(+122.54%),2026年一季度归母4007万元(+25.94%),毛利率21.26%。截至2026年5月30日收盘54.53元,总市值约71亿元。

为什么今天聊豪鹏

今天(2026年5月30日)豪鹏科技跌4.65%,收54.53元。这不是龙虎榜上的妖股,而是我自选名单里要深度跟的一家——用户指定研究标的,想搞清:从2025年高点90元跌下来四成之后,业绩拐点能不能撑住这个价。

大盘这边,VIX 15附近,美股近十日偏暖,但媒体也在喊「市场预警信号」。A股锂电、AI硬件概念最近分化,龙头高位震荡,二线跟涨乏力。豪鹏属于后者:故事在,但筹码需要从高位洗一遍。

2025年报:拐点不是口号

我先看财报。2025年豪鹏交了一份像样的答卷:营收58.67亿(+14.84%),归母2.03亿(+122.54%),扣非1.93亿(+158.95%)。毛利率19.78%,比2024年的18.23%抬了一截;净利率3.46%,终于从「几乎不赚钱」爬到了「开始像样」。

拆开看结构更有意思。消费电池基本盘稳——软包29.17亿(+18.54%),圆柱15.98亿(+33.30%)。储能2025年约6.50亿,同比大增,公司自己说是第二增长曲线;AI端侧在AIPC、AI眼镜、AI玩具上批量供货,战略喊得响,订单也在落地。

2026年一季报继续验证:营收13.53亿(+10.46%),归母4007万(+25.94%),毛利率21.26%,同比+5个百分点——这是我愿意继续盯的核心指标。盈利修复如果能在后面几个季度稳住,54元的估值才有讨论空间。

核心数据一张表

| 项目 | 数值 | 备注 |

|---|---|---|

| 最新价 | 54.53元 | 2026-05-30 |

| 涨跌幅 | -4.65% | 当日 |

| 总市值 | 约71亿 | 行情数据 |

| 52周区间 | 39.01–90.00元 | 高波动 |

| 2025营收 | 58.67亿 | +14.84% |

| 2025归母净利 | 2.03亿 | +122.54% |

| 2026Q1毛利率 | 21.26% | +5pct YoY |

| 静态PE(约) | 28–35x | 不便宜 |

| Forward PE | 11.36 | 远期预期 |

| RSI(14) | 43.5 | 中性 |

| MACD | 死叉 | 1.06 vs 1.35 |

| 消费/储能占比 | 86% / 11% | 2025结构 |

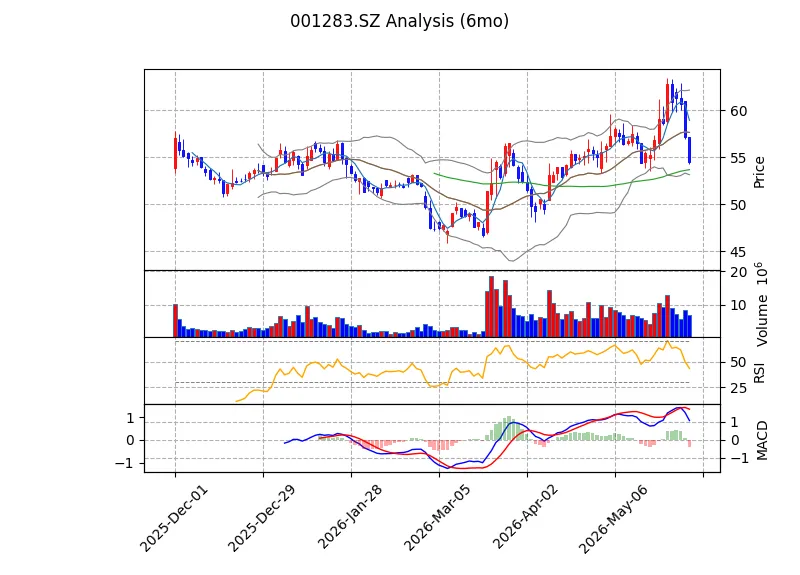

技术图:从90元跌下来之后

RSI 43.5,不算超卖,但MACD已经死叉——1.06在信号线1.35下面,短期动能偏弱。布林带位置15.3%,贴近下轨,说明股价在近半年区间里偏低位,但还没到极致超卖。

52–55元是最近平台,我会盯这里能不能守住。再往下48–50元,接近公司2025年回购成交区间(39–66元的中轴一带)。上方阻力60–62元(短期均线),再往上70–75元是部分机构目标的下沿。

我的习惯:业绩拐点股可以左侧观察,但不在MACD死叉当天加仓。等金叉或者至少缩量企稳,比抢刀子舒服。

AI端侧+储能:故事能不能算数

豪鹏的叙事很清晰:消费小电池是现金牛,AI端侧是增量,储能是第二曲线。

AI这边,AIPC换机周期、AI眼镜/玩具起量,对高能量密度、快充、安全的小电池需求在涨。公司说已在多家头部客户批量供货——这类信息在年报和券商纪要里交叉验证过,不是空穴来风。但消费电子的节奏我见识多了:客户砍单、库存调整,一个季度就能让增速变脸,所以我会盯Q2、Q3的营收和毛利率,而不是只信战略PPT。

储能2025年6.50亿、在手订单「排产紧凑」,募投4亿扩产、2028年满产3GWh——这是中期逻辑,不能用来解释今天为什么跌4.65%。今天跌,更多是高位回调后的惯性+大盘情绪,不是储能订单突然没了。

财务里我警惕的三件事

业绩好看,但有三处我会抠:

第一,应收账款。有数据说应收占利润比重极高(600%+量级),回款一慢,利润质量就打折扣。经营现金流2025年每股7.57元,净利润现金含量217%,说明赚的是真钱,但应收堆在那里,周转还得加快。

第二,净利率仍薄。3.46%的净利率,放在制造业里不算优秀。估值给28–35倍PE,买的是未来利润率继续扩张——若扩张不及预期,杀估值比杀情绪更久。

第三,股东动作。2025年没有高管主动增持,主要是可转债转股导致股本增加、持股比例被动稀释;2026年初有股东减持计划实施完成的公告。内部人没大举买,我不会单凭「业绩好」就重仓。

机构怎么说,我怎么听

华鑫2026年4月给「买入」,预测2026–2028年EPS 3.97/5.50/7.36元,对应当前价PE约19/13/10。国信1月「增持」,2025–2027 EPS 2.08/3.87/4.73元。华金去年11月「增持」,价格区间提到83.38元。

我尊重研报,但不把目标价当买入价。83块是高位区的参考,54块是跌下来之后的现实。机构逻辑是AI+储能双击;我的问题是:双击之前,还要洗多久筹码。

多空博弈:54元贵不贵

看多:2025拐点确认;Q1毛利率21%+;储能和AI端侧放量;从90元回调约40%后估值消化;深股通、基金有持仓。

看空:PE仍28–35x,净利增速高基数后能否持续;MACD死叉、趋势未扭转;应收与流动性指标偏紧;Q4单季净利仅约2800万,季节性+费用扰动;板块情绪一般。

我的态度:产业逻辑放进观察池,54元小仓可以,重仓等48–52元平台或MACD修复。若你90元附近套着,别指望一篇分析帮你解套——要么等业绩连续超预期,要么严格止损纪律。

和欣旺达、冠宇比一比

| 维度 | 豪鹏科技 | 行业参照 |

|---|---|---|

| 规模 | 营收约59亿 | 中小 |

| 2025净利增速 | +122% | 拐点型 |

| 毛利率 | 19.78% | 中游 |

| 差异化 | AI端侧+储能 | 标签多 |

| 估值PE | 28–35x | 成长溢价 |

| 波动 | 52周39–90元 | 高beta |

豪鹏不是龙头里的龙头,但弹性大——涨时跟AI/储能概念冲,跌时也没少跌。做板块的人我会建议分散;做个股的人要接受这种波动。

接下来我会盯什么

第一,Q2财报——AI端侧+储能收入能否维持双位数增速,毛利率能否站稳20%以上。第二,52–55元平台——缩量守住还是放量跌破。第三,MACD——死叉何时修复。第四,应收周转——利润增长是否伴随回款改善。第五,储能募投与订单——排产是否满产满销。第六,板块——锂电、AI硬件情绪是否回暖。

豪鹏是我自选名单里的「业绩拐点+主题叠加」样本。54元不是铁底,也不是天坑;用财报验证故事,用技术管仓位,比赌一句「AI必涨」靠谱。

产能与客户:第二增长曲线怎么验

我习惯把消费电池和储能分开看节奏。消费端看大客户——惠普、索尼、谷歌、大疆、戴尔、微软这类名单意味着订单质量高,但也意味着单一客户砍单对季度业绩的扰动很大。2025年圆柱电池收入同比增33%,说明高倍率、小体积产品在起量;若2026年中报圆柱增速放缓,我会先怀疑是客户去库存,而不是行业需求见顶。

储能端,公司募投4亿元扩产、规划2028年满产3GWh,这是典型的先投后证逻辑。我会盯三个指标:储能收入占比能否从11%稳步抬升;毛利率是否高于消费电池(规模效应+产品溢价);经营现金流是否持续为正——2025年每股经营现金流7.57元、净利润现金含量217%,这是目前最 reassuring 的数字。

同行对比上,欣旺达、珠海冠宇体量更大,豪鹏胜在AI端侧标签+储能弹性,败在规模和净利率。若AI眼镜、AIPC换机周期兑现,小厂往往比龙头先感受到订单脉冲;若周期延后,小厂也更容易被估值杀。54元对应的约71亿市值,买的是「从中小厂向细分龙头跃迁」的期权,不是确定性现金牛。

仓位与节奏:我怎么处理这类票

我的做法分三步:第一,不在MACD死叉日加仓——今天就是例子,跌4.65%但指标还没转好;第二,用平台而不是单点定价——52–55元观察、48–50元才考虑分批,而不是54元一把梭;第三,用财报做否决权——若Q2毛利率掉回19%以下或应收周转明显恶化,故事再好也先降档。

若你已经在90元高位附近持有,别指望一篇复盘帮你做决策——要么用时间换业绩验证,要么用纪律换心态。豪鹏这种票,适合放进「高波动观察池」,不适合当养老底仓。

另外我会关注可转债与股本变化——2025年有转股导致股本增加、部分股东持股比例被动稀释;2026年初亦有减持计划实施完成的公告。内部人没大举增持,我不会单凭「业绩好」就重仓。Q4单季净利仅约2800万也提醒我:季节性波动和费用扰动在中小制造业里很常见,四个季度连续改善比单季爆发更有说服力。

板块层面,锂电和AI硬件最近分化明显——龙头高位震荡,二线跟涨乏力。豪鹏属于「有故事的二线」,涨时弹性大、跌时也不含糊。做组合的人我会建议控制单票权重;做个股的人要接受52周39–90元的波动区间,54元大约在区间中下部,不算极端便宜,也不算极端贵。接下来两个季度,我会用毛利率和应收周转给这份观察名单打分。

免责声明:本文基于公开资料整理,仅代表个人研究观点,不构成投资建议。