夜雨聆风

夜雨聆风

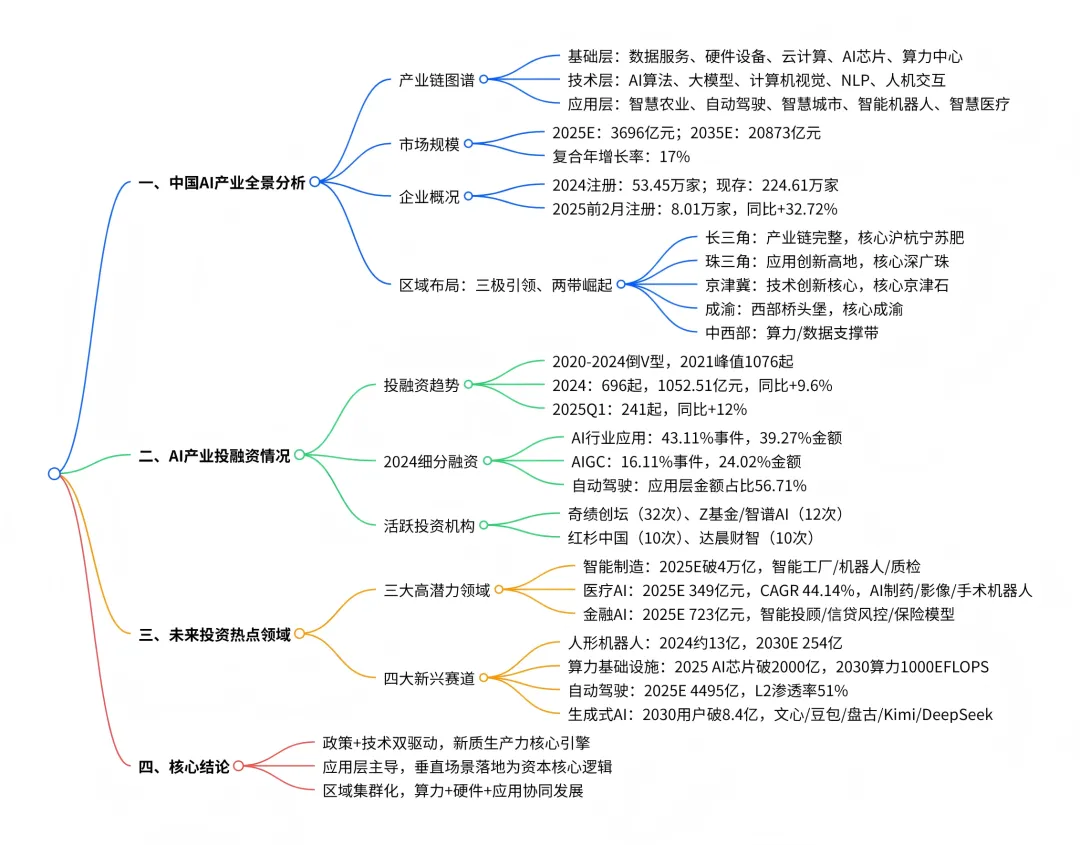

一、中国 AI 产业全景:产业链完整,规模高速扩张

1. 产业链闭环:基础 — 技术 — 应用三层架构

基础层:算力底座(AI 芯片、算力中心)、数据服务(采集 / 加工 / 标注)、云计算、智能传感器

技术层:大模型、机器学习、计算机视觉、自然语言处理、知识图谱、人机交互

应用层:智能制造、自动驾驶、智慧城市、智慧医疗、智能机器人、智慧政务、数字人

2. 市场规模:10 年增长近 6 倍,CAGR 达 17%

2025 年预计规模:3696 亿元

2035 年预计规模:20873 亿元

2025—2035 年复合增速:17%,全球领先增长

3. 企业数量:存量超 224 万家,2025 年加速注册

2024 年新增注册:53.45 万家

现存 AI 相关企业:224.61 万家

2025 年前 2 月新增:8.01 万家,同比 +32.72%

4. 区域格局:三极引领,两带崛起

长三角:规模最大、产业链最全,沪杭宁苏合为核心

珠三角:应用创新高地,硬件 + 算法 + 场景闭环,深广珠领先

京津冀:技术创新核心,算力与基础研发实力突出

成渝:西部 AI 桥头堡,东数西算重要节点

中西部:算力 / 数据支撑带,承接东部需求

二、AI 投融资:市场回暖,应用层成资本主战场

1. 投融资趋势:倒 V 型波动,2024 年强势回暖

2021 年峰值:1076 起,金额超 2000 亿元

2023 年低谷:633 起

2024 年反弹:696 起,金额1052.51 亿元,同比 +9.6%

2025 年 Q1 延续增长:241 起,同比 +12%

2. 细分赛道融资:应用层绝对主导,AIGC 热度最高

AI 行业应用:事件占比43.11%,金额占比39.27%(第一)

a.自动驾驶:应用层金额占比56.71% b.机器人:应用层事件占比29.63% AIGC:事件占比16.11%,金额占比24.02%(第二)

基础层、技术层融资占比相对较低

3. 主力投资机构

奇绩创坛(32 次)、Z 基金 / 智谱 AI(12 次)

红杉中国(10 次)、达晨财智(10 次)

头部 VC + 政策引导基金双轮驱动,聚焦大模型、自动驾驶、机器人

三、未来风口:3 大高潜力领域 + 4 大新兴赛道

(一)三大高潜力落地领域

1. 智能制造:2025 年破 4 万亿

核心场景:智能工厂、工业机器人、智能质检、供应链优化

效率提升30%–50%,成本下降40%+

覆盖汽车、3C、新能源等行业

2. 医疗 AI:高增长赛道,CAGR 44.14%

2025 年规模:349 亿元

核心方向:AI 制药、医学影像、辅助诊断、手术机器人、医疗数据服务

3. 金融 AI:2025 年达 723 亿元

核心场景:智能投顾、信贷风控、保险模型、供应链金融

投资决策效率提升25%

(二)四大爆发式新兴赛道

1. 人形机器人:从 13 亿→254 亿(2024→2030)

应用:智能制造、特种作业、能源化工、灾害救援

代表企业:优必选、宇树科技、越疆科技、傅利叶智能

2. 算力基础设施:AI 产业 “水电煤”

AI 芯片 2025 年破2000 亿元

2030 年算力总规模目标:1000 EFLOPS

梯队:浪潮、华为昇腾领跑;中科曙光、海光信息紧随;寒武纪等聚焦细分

3. 自动驾驶:L2 向 L3 + 跃迁

2025 年规模:4495 亿元

L2 渗透率51%,L320%,L411%

格局:华为 / Momenta 技术供给;特斯拉 / 理想 / 小鹏 / 小米车企智能化

4. 生成式 AI:用户 2030 年破 8.4 亿

代表模型:文心大模型、豆包大模型、盘古大模型、Kimi、DeepSeek

落地:内容创作、智能客服、软件开发、多模态交互

四、核心结论与投资逻辑

AI 是国家战略,政策 + 技术双轮驱动,长期高景气

资本更看重落地:应用层 > AIGC> 基础层 / 技术层,垂直场景商业化是核心

硬件 + 算力 + 应用协同:算力基建先行,场景落地兑现价值

区域集群化:长三角、珠三角、京津冀领跑,成渝与中西部承接算力转移

原创:北未湖智会

审核:德明