夜雨聆风

夜雨聆风不是所有AI股都被买单:这轮宽基调样说明了什么?

文|指数与产业链观察

先看三个问题

- 哪些AI产业链公司正在从主题股进入权重资产池?

- 哪些旧TMT和泛AI标的开始出现分化?

- 为什么调入/调出不能简单理解为利好/利空?

这轮宽基调样,最值得看的不是哪只股票被调入,也不是哪只股票被调出。

真正的变化是:市场没有无差别地奖励所有“AI概念股”,而是在用市值、成交和指数规则筛选出一批更接近权重资产的AI硬件公司。

从数量看,这不是一次小修小补。沪深300、中证500、中证1000、中证A500,以及上证50、上证180、上证380、科创50等指数同步调整,相关样本将在。

因为宽基指数不是一张普通名单,它背后对应的是ETF、指数基金、量化增强产品和大量被动资金的再平衡。

所以这次调样的核心问题不是“调入是不是利好”,而是:

指数调样,本质上是市场结构的一次“延迟确认”:它不是提前预测谁会涨,而是在确认过去一段时间里,谁已经获得了更大的市值、成交和资金承认。

PART 01先说机制:股票为什么会被调入、调出宽基?

很多人看到调样名单,第一反应是:“是不是指数公司看好这些股票?”

这个理解不准确。

宽基指数的调入调出,首先是规则驱动。简单说,主要看三件事:市值够不够大,流动性够不够好,是否满足基本的可投资性要求。

沪深300:核心资产池

代表沪深两市规模大、流动性好的300只证券。

剔除ST等异常证券按日均成交额筛流动性按日均总市值排序选出300只样本半年一次审核调整

上证50:沪市头部蓝筹

以上证180为样本空间,再筛选沪市最具代表性的50只证券。

以上证180为样本池看总市值 + 成交金额综合排名选出前50只半年一次调整单次调整比例通常不超过10%

所以,调入不是单纯利好,调出也不是单纯利空。

它首先说明一件事:过去一段时间里,市场的市值结构和成交结构发生了变化。

而这次变化,最明显的线索不是泛AI,而是。

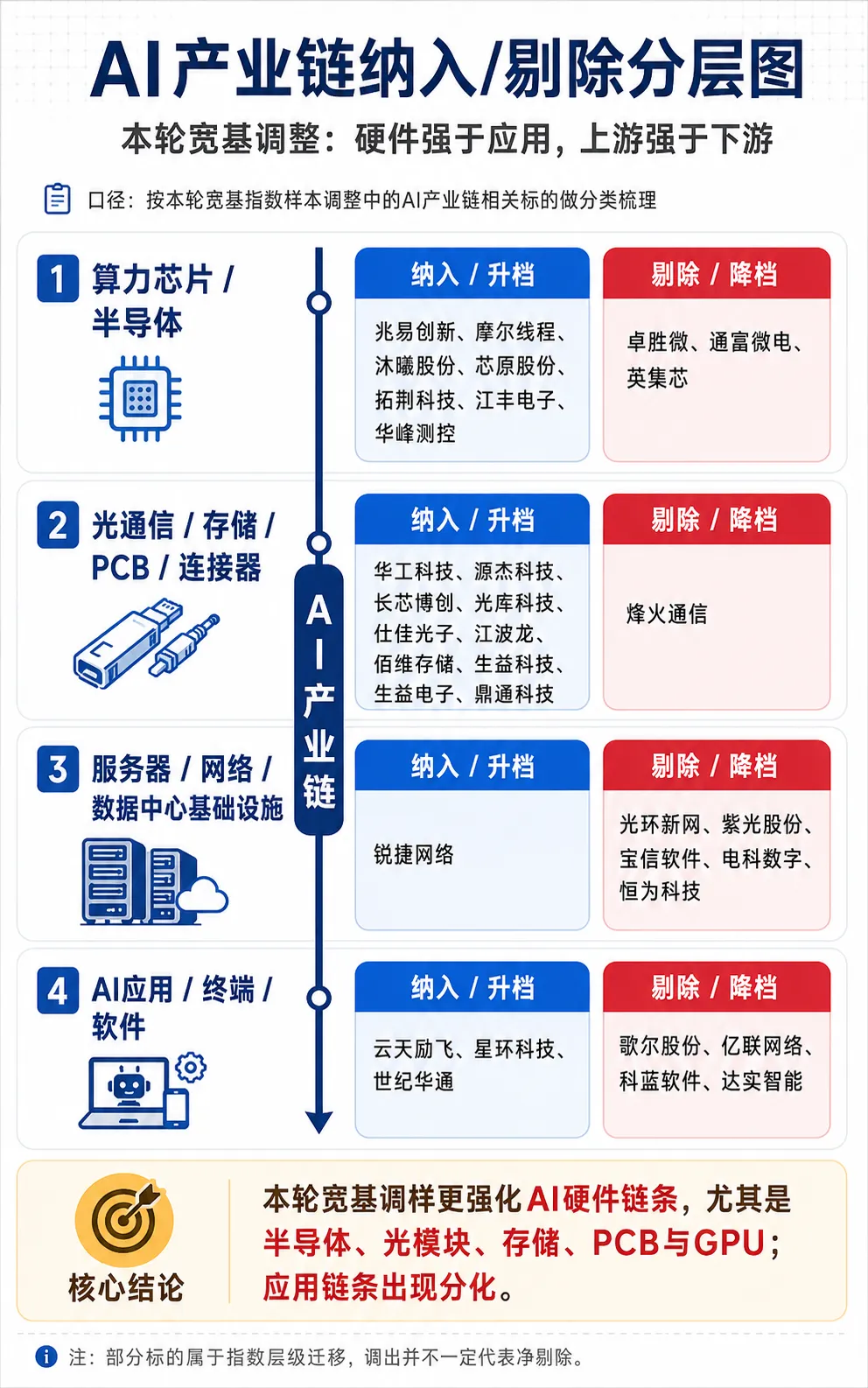

PART 02AI产业链:哪些股票被纳入或升档?

如果把AI产业链拆成几个环节:AI芯片、半导体设备材料、存储、光模块/光芯片、PCB/高速材料、服务器网络、AI应用和数据底座,那么这次调样里,最强的方向不是“AI应用”,而是。这更像是宽基指数体系对AI硬件链条的一次重新确认,而不是对所有AI概念的无差别抬升。

上证50:科技制造进入核心蓝筹层

上证50这次调入5只:特变电工、生益科技、中国铝业、华泰证券、兆易创新。

其中和AI产业链关系最直接的是两只:生益科技对应AI服务器高速覆铜板、电子材料链条;兆易创新对应存储、MCU和半导体设计链条。

这两个名字进入上证50,意味着科技制造不再只是科创板或小盘指数里的主题,而开始进入沪市最核心的50只代表性股票。

沪深300:半导体、光通信、存储集中上位

沪深300这次更换样本,其中AI产业链相关度较高的包括:

华工科技江波龙芯原股份生益电子拓荆科技锐捷网络世纪华通

这组名单背后有几条清晰主线:光模块和激光、存储、芯片IP、AI服务器PCB、半导体设备、数据中心网络设备。

换句话说,AI硬件链条里已经有一批公司完成了从“主题股”到“大市值、高流动性核心资产”的迁移。

科创50:国产GPU进入核心视野

科创50这次调入4只:华虹公司、源杰科技、摩尔线程、沐曦股份。

这组名单非常典型:华虹公司是晶圆代工,源杰科技是光芯片,摩尔线程和沐曦股份则对应国产GPU方向。

这不是泛科技,而是更具体的AI算力国产化。

纳入 / 升档

算力硬件

摩尔线程、沐曦股份、源杰科技、新易盛、华工科技、长芯博创。

纳入 / 升档

存储与半导体

江波龙、佰维存储、兆易创新、拓荆科技、江丰电子、华峰测控。

纳入 / 升档

PCB与连接器

生益科技、生益电子、超颖电子、宏和科技、鼎通科技。

纳入 / 升档

AI应用与数据底座

云天励飞、星环科技、世纪华通。

PART 03哪些AI产业链股票被剔除或降档?

调入名单很热闹,但调出名单同样重要。

这次AI产业链相关的调出或降档股票里,比较值得看的包括:

这里需要先说明口径:以下归类是作者基于多条宽基指数调入、调出和层级迁移情况做的产业链观察,。

- 卓胜微、通富微电

:过去的半导体核心资产,从相关宽基中调出。 - 宝信软件、光环新网、电科数字、恒为科技

:云、IDC、数字化基础设施和算力相关标的出现降档或调出。 - 紫光股份、烽火通信

:ICT、通信设备链条代表公司,从部分大盘或中盘宽基中退出。 - 歌尔股份、华测导航、亿联网络

:AI终端、消费电子、通信终端方向出现分化。

这说明一个问题:

指数规则最终认的是市值、成交、代表性和可投资性。AI叙事如果不能转化成市值扩张、成交活跃和产业代表性,就未必能留在更核心的位置。

PART 04不要把“调出”简单理解为利空

这轮名单里,最容易误读的是“调出”。

比如源杰科技调出中证1000,但同时调入中证500、科创50、上证380、中证A500。这不是被边缘化,而是典型的指数层级上移。

类似的还有生益电子、芯原股份、佰维存储、光库科技、江丰电子、仕佳光子、云天励飞、华峰测控等。

看指数调样,不能只看某个单点“调入/调出”。真正重要的是:它是从小指数进入大指数,还是从大指数退到小指数;是层级上移,还是权重退后。

PART 05这轮调样,真正的规律是什么?

把本轮AI产业链相关股票放在一起看,规律很清楚。

1

硬件强于应用

本轮被强化的方向主要是GPU、光模块、光芯片、存储、PCB、半导体设备材料和高速连接器。应用端虽然也有标的进入,但整体分化更明显。

2

上游“卖铲人”更容易进入宽基

指数资金更容易接受已经形成收入、市值、成交和产业卡位的硬件环节,而不是仍停留在远期想象的应用环节。

3

旧TMT龙头开始分化

云、IDC、通信设备、消费电子龙头,如果没有在这一轮AI资本开支周期中重新证明自己的位置,就可能被新一批算力硬件公司替代。

4

调样是滞后确认,不是领先预测

调入本身不是买入理由。中长期走势仍取决于订单、利润、资本开支、技术迭代和竞争格局。

PART 06下一步应该盯什么?

对于AI产业链,后续最该跟踪的不是“有没有进入指数”,而是四个更能决定长期位置的基本面变量:

第一, 这是AI硬件链条的总需求来源。 第二, 调入指数之后,市场会更关注业绩兑现。 第三, 进入指数只是入口,客户和收入才是验证。 第四, 不能只停留在概念标签,否则在下一轮权重迁移中仍可能被边缘化。

结论:AI产业链正在从主题走向权重

这轮宽基调样,最核心的变化不是某几只股票被调入或调出,而是指数结构在表达一个事实:AI产业链正在从“主题交易”进入“权重资产”阶段。

被强化的是算力硬件、半导体上游、光通信、存储、PCB和国产GPU。被弱化的是一部分旧TMT、泛AI应用、IDC和终端硬件公司。

真正的启发不是“调入就买,调出就卖”,而是:市场正在从“谁沾AI”转向“谁在AI资本开支里拿到真实位置”。

如果你关注AI算力、半导体、光模块、PCB、存储和国产GPU,后续我会继续跟踪这些产业链公司如何从主题交易走向业绩验证。后续重点不看“谁沾AI”,而看四件事:资本开支、订单兑现、盈利周期和指数权重迁移。若你身边有人关注AI产业链和宽基指数调样,这篇可以作为一份快速背景材料。

说明:本文为指数调样和产业链结构观察,不构成任何投资建议。文中AI产业链归类为作者分析口径,并非指数公司官方行业分类;部分标的属于指数层级迁移,调出某一指数不等于被宽基体系净剔除。指数调样本身不是买入或卖出依据,后续仍需结合订单、盈利、估值、流动性和产业竞争格局判断。