夜雨聆风

夜雨聆风

第一层:能源——AI 的物理天花板,科技巨头抢着当电厂老板

一组数字

美国数据中心的用电量已经占到全国总用电量的 4-5%,到 2030 年这个数字将飙升至 7-9%; 全球数据中心一年要烧掉约 500TWh 的电,相当于一个中等发达国家的全年用电量; 单个 AI 机架的功率密度达到了 50-120kW,是传统服务器的 2-3 倍;AI 训练任务的耗电量更是传统负载的 2-3 倍。

美国:核能复兴,四大巨头集体下场买电

微软:砸 16 亿美元与 Constellation 能源签订 20 年独家供电协议,提前一年重启三里岛核电站。这座曾经发生过核泄漏事故的电厂,如今 500 多名工人日夜赶工,工程进度已达 80%,2027 年投产后,837MW 电力将全部专供微软数据中心。 亚马逊:签下 AI 史上最大单笔电力合同 ——180 亿美元、17 年的核电供应协议,从 Talen 能源获得 1920MW 的稳定电力,一直持续到 2042 年。 Google:押注下一代小型模块化反应堆 (SMR),与 Kairos Power 合作建设 6-7 台熔盐冷却反应堆,2030 年首台并网,2035 年实现 500MW 全量供电。 Meta:一口气签下 6.6GW 的核电协议,分别来自 Vistra、Oklo 和 TerraPower,为俄亥俄州的 “普罗米修斯” 超算提供能源支撑。

中国:东数西算 + 新能源,走出绿色算力路线

“东数西算” 工程累计投资近万亿元,建成 8 个国家算力枢纽和 10 个数据中心集群。东部枢纽处理实时性强的业务,西部清洁能源富集区则承载 AI 训练、冷数据存储等非实时需求。 2024 年中国新增光伏 300GW+、风电 80GW+,可再生能源装机量稳居全球第一;华龙一号核电实现批量建设,每年获批约 10 台机组。 30 + 条特高压线路在运,构建起全球最先进的输电网络;政策强制要求数据中心 PUE<1.25,推动液冷技术的应用速度远超全球。

第二层:芯片——AI 的心脏,NVIDIA 一家独大的格局与破局

核心数据

NVIDIA 市值达到 4.3 万亿美元,稳居全球上市公司第一;在 AI 训练 GPU 市场,NVIDIA 的份额超过 80%; 最新的 GB200 NVL72 服务器,一个机架就能塞进 72 颗 GPU; HBM (高带宽内存) 2025 年市场规模 350 亿美元,2028 年将暴涨至 1000 亿美元。

全球格局:NVIDIA 的铁王座与卡脖子链条

中国:国产替代加速,差距正在缩小

华为昇腾 910B/910C 已经成为国产 AI 芯片的绝对主力,2026 年收入目标 120 亿美元 寒武纪思元 590 系列表现亮眼,市值突破 1050 亿美元,稳居 A 股 AI 芯片龙头 海光信息的 x86 CPU+DCU 加速器,已经占据中国 AI 训练市场 11% 的份额,市值 870 亿美元 中芯国际 7nm 工艺实现量产,成为华为芯片制造的核心支撑,5nm 工艺也在试产中

第三层:基础设施——AI 工厂,万亿资本的军备竞赛

核心数据

2026 年,亚马逊、微软、谷歌、Meta、Oracle 五巨头的合计资本支出将达到 6600 亿美元,是 2022 年的 4 倍,其中 75% 以上投向了 AI 基础设施 由 OpenAI、软银和 Oracle 主导的 Stargate 项目,4 年总投资高达 5000 亿美元,规划建设 7GW 容量的超大规模 AI 数据中心 GB200 NVL72 单机架功率突破 120kW,传统风冷彻底失效,液冷成为 AI 数据中心的标配

美国:超大规模投资领跑全球

AWS 单家 2026 年资本支出就达到 2000 亿美元,正在全力推进 Project Rainier 项目,计划部署 50 万颗自研 Trainium2 芯片 微软 Azure 有超过 800 亿美元的 AI 订单积压未交付,不得不持续加码数据中心建设 北弗吉尼亚仍是全球最大的算力枢纽,但由于电网瓶颈,算力正在向德州、中西部等电力充足的地区快速扩散 Vertiv 凭借 11.3% 的液冷市场份额,市值飙升至 1310 亿美元,成为这一轮基建潮的最大赢家之一

中国:东数西算落地,建设速度全球第一

东部的京津冀、长三角、粤港澳、成渝四大枢纽,重点发展低延迟的实时算力;西部的内蒙、贵州、甘肃、宁夏四大枢纽,重点建设 AI 训练和冷数据存储基地; 阿里、腾讯、百度、字节跳动等互联网巨头,正在大规模扩建自有 AI 数据中心; 三大运营商成为算力建设的主力军,中国移动市值 1800 亿美元,中国电信 1500 亿美元,凭借算力网络优势快速崛起; 中际旭创作为 800G 光模块全球龙头,市值 400 亿美元;中科曙光、浪潮信息则占据了中国 AI 服务器市场的前两名。

第四层:模型——AI 的大脑,闭源领跑与开源突围

核心数据

OpenAI 最新估值 8520 亿美元,月收入超过 20 亿美元,ChatGPT 月活跃用户突破 3 亿 Anthropic 正在以 9000 亿美元的估值融资 500 亿美元,年化收入已经达到 300 亿美元 中国已备案的大模型数量超过 200 个,形成了百花齐放的局面

美国:闭源绝对领先,开源生态繁荣

OpenAI 的 GPT-5.5 和 Anthropic 的 Claude 4.7,是目前全球性能最强的两个闭源模型,两家公司合计估值接近 1.8 万亿美元; Google DeepMind 的 Gemini 2.5 系列表现强劲,AlphaFold 更是凭借在蛋白质结构预测领域的贡献,获得了诺贝尔奖的认可; Meta 坚持开源路线,Llama 4 系列下载量超过 12 亿次,成为全球应用最广泛的开源大模型; xAI 与 SpaceX 合并后估值达到 1.25 万亿美元,目标在 IPO 时冲击 1.75 万亿美元的估值。

中国:性价比 + 开源,走出差异化路线

字节跳动凭借豆包 AI 和即梦视频生成,估值达到 6000 亿美元,火山引擎的算力市场份额也达到了 14.8%; 阿里巴巴的通义千问 Qwen 系列,是全球最受欢迎的开源大模型之一,企业级 LLM 市场份额达到 32.1%; 智谱 AI 和 MiniMax 先后在 2026 年 1 月登陆港股,首日分别上涨 528% 和 100%,智谱的 GLM-5.1 模型已经全部采用华为昇腾芯片训练; DeepSeek 发布的 V4 模型拥有 1.6 万亿参数,推理成本仅为 OpenAI 的 1% 不到,成为全球开源模型的新标杆。

第五层:应用—— 价值兑现,三大赛道率先跑通商业化

赛道一:Robotaxi—— 从 demo 到盈利,规模化运营元年

美国 Waymo:技术深度路线的代表。2025 年完成 1500 万次出行,是 2024 年的 3 倍;目前已经在 6 个美国城市运营,2026 年将扩张至伦敦、东京等 20 多个城市;最新一轮融资估值 1260 亿美元,较 2024 年翻了 3 倍; 中国百度萝卜快跑:运营效率路线的代表。在武汉地区,1000 多辆全无人出租车已经实现了单车盈利,2025 年 Q2 全无人订单量达到 220 万次,同比增长 148%;2026 年目标运营 3000 + 辆 Robotaxi。

赛道二:人形机器人—— 从实验室到工厂,量产元年

美国:资本 + 模型驱动。Tesla Optimus Gen3 将于 2026 年 7-8 月在弗里蒙特工厂投产,设计产能 100 万台 / 年;Figure AI 与 OpenAI、微软深度合作,已经在工厂部署了数百台人形机器人,估值达到 390 亿美元; 中国:制造 + 成本驱动。宇树科技的 G1 人形机器人售价仅 13500 美元,是美国同类产品的 1/15,2025 年销量位居全球第一,已经提交了上海 IPO 申请;优必选 2025 年交付了 500 + 台人形机器人,2026 年目标 5000 台;小鹏 Iron 人形机器人拥有 82 个自由度,每只手就有 22 个自由度。

赛道三:AI 编程工具 —— 开发者生产力革命

Cursor:不到 2 年时间估值就达到 293 亿美元,ARR 突破 20 亿美元,凭借优秀的 IDE 体验和代码 Agent 能力,目标取代传统 IDE 成为开发者标配; GitHub Copilot:微软嫡系,部署最广,总用户 2000 万,付费用户 470 万,ARR 约 10 亿美元,已经成为企业级开发的标配; Claude Code:Anthropic 的核心收入引擎,6 个月时间就从 0 做到了 10 亿美元 ARR,被称为 AI 编程领域的 “ChatGPT 时刻”; Devin:自主 AI 编程 Agent 的代表,ARR 年内暴涨 73 倍,估值 102 亿美元,正在引领从 “辅助编程” 到 “自主编程” 的范式跃迁。

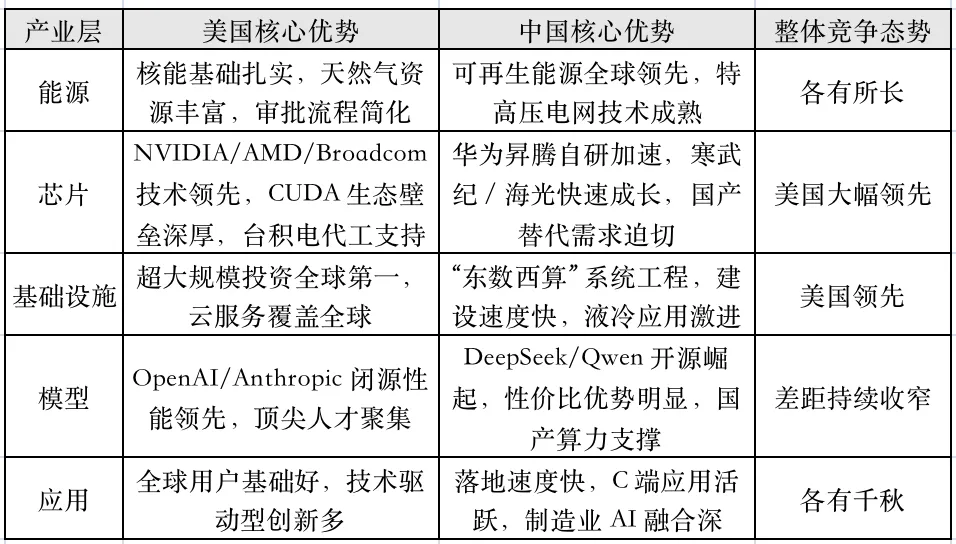

产业链总结:中美双雄,两条路径,一个未来

各层中美竞争力对比