夜雨聆风

夜雨聆风全文共4976个字,阅读时间大约5分钟。

记录于6月1日失眠的深夜,仅为自己思考学习使用。不构成任何投资建议,市场有风险,需谨慎!

英伟达吃掉了算力的红利,海力士吃掉了内存的红利,下一个万亿市值的桂冠,为什么轮到一家做"连接"的公司?

2026年6月2日(北京时间晚上🌃),Computex展会现场。

黄仁勋照例穿着那件黑色皮衣,站在台上,语气平静地扔出一颗炸弹:

"Marvell,就是下一家万亿美元公司。"

话音刚落,Marvell盘前暴涨18%,夜盘直冲29%。一家市值2000亿美元的公司,被老黄一句话吹到了万亿的轨道上。

你可能会问:

Marvell是谁?一个做连接芯片的,凭什么?

答案藏在一个更大的故事里——AI的基础设施,正在经历一场从"算力为王"到"连接称帝"的范式转移。

而这场转移的背后,是一道铜墙、一束光,和一条正在被重写的数据中心命运线。

1

崩三波浪潮,三座万亿王座

回看AI产业链过去五年的演进,一条极其清晰的规律浮现出来:每一波瓶颈,都催生了一座万亿市值的王座。

第一波的故事人尽皆知。大模型需要算力,英伟达的GPU从"游戏显卡"变成了"AI发动机",市值一路狂飙。

第二波稍微隐蔽一些。GPU运算速度越来越快,但数据从内存搬进搬出的速度跟不上——这就是所谓的"内存墙"。HBM(高带宽内存)成了刚需,三家存储巨头吃到红利。

第三波,正在此刻发生。 黄仁勋的原话是:"现在,连接将像算力和内存一样,决定基础设施的性能极限。"

为什么?

因为AI已经从"单兵作战"进化到了"集团军作战"。

2

当AI从"单打"变成"群殴"

连接成了生死线

大模型进入Agent(智能体)时代后,工作方式发生了根本变化。

以前的AI是"一个人干所有事"。一个问题丢给一个大模型,它从头算到尾。

现在的AI是"一群人协作"。一个复杂任务被拆成几十个子任务,分配给不同的专业模型,它们之间要不断沟通、协调、共享记忆,最后拼出结果。

这听起来很美好,但有一个致命问题——80%的算力,浪费在了"聊天"上。

这不是夸张。在多Agent系统中,高达80%的计算资源消耗在Agent之间的通信、协调和协商上,只有20%真正用在任务推理本身。

原因很朴素——传统软件用一条轻量的函数调用就能交换信息,而大模型Agent每次沟通都要把信息编码成自然语言,再让对方模型完整推理一遍才能"理解"——一来一回,4次推理调用就出去了。

训练侧同样惨烈。GPT-4级别的模型在25,000块GPU上训练时,每小时产生400TB的网络流量[2]。任何一个带宽瓶颈,都会像高速公路上的收费站一样,拖慢整支车队。

更关键的是,AI集群正在从万卡走向十万卡、百万卡。当你把10万块GPU连在一起,瓶颈已经不在任何一块芯片内部——而在芯片与芯片之间的那根线上。

这正是黄仁勋说"连接决定性能极限"的技术底色。

3

铜墙

一道正在逼近芯片的物理铁幕

数据中心里,芯片之间主要靠铜线连接。铜线便宜、成熟、可靠,几十年来一直用得好好的。

但铜线有一个冷酷的物理极限,业内叫"铜墙"(Copper Wall)。

原理很简单:铜缆传输信号的带宽每翻一倍,传输距离就要缩短一半。 这不是技术不够努力的问题,是电磁学的基本定律。

实际数据更触目惊心:

过去,铜缆还能在机架之间"周旋"。现在,"铜墙"已经移到了机架内部。再下一步,它将直接触及芯片封装本身。

800G时代还创造了一个尴尬的"死亡区间"(3-7米)——对无源铜缆来说太远(最多2米),对光模块来说又太近、不经济。

业界不得不发明"有源电缆"(AEC)来补位——在铜缆两端加芯片重新放大信号,勉强撑到5-7米。

但这只是续命。到了1.6T时代(200G/lane),所有铜缆——无论无源还是有源——都将彻底失效。

因为现有铜缆芯片都是100G/lane设计的,200G/lane的信号完整性根本无法维持。

换句话说:光纤能活过1.6T迁移,铜缆不能。

这就是老黄那句大实话的背景:

"能用铜缆就用铜缆,用到极限为止。之后,必须用光。"

4

光,冲破铜墙的终极武器

如果说铜线是信息高速公路,那光纤就是信息超空间航道。两者不是一个维度的东西。

光互连不是新概念,过去几十年一直用在"远距离"场景——数据中心之间、城市之间。但在数据中心内部,铜缆一直够用,光显得"杀鸡用牛刀"。

现在,鸡长大了,变成霸王龙。

AI数据中心的带宽需求正以每年翻倍的速度狂飙,铜缆的物理极限已经被撞上。光互连从"可选升级"变成了"物理必需"。

但这里有个技术细节很关键——传统的光互连方案是这样的:

交换芯片 → PCB铜走线 → 光模块(电转光) → 光纤 → 光模块(光转电) → PCB铜走线 → 交换芯片

信号要经历两次"电→光→电"的转换,中间的PCB铜走线虽然短,但在800G/1.6T速率下依然是瓶颈——铜走线上的信号损耗,占了整个链路损耗的大头。

共封装光学(CPO) 的革命性在于:把光引擎直接塞进芯片封装里,电信号路径从10-30厘米缩短到不到1毫米,PCB上的铜走线彻底消失。

效果如何?

英伟达的数据显示:1.6T网络从可插拔模块的30W降到CPO的9W,功耗降幅70%。

2026年Computex现场,Marvell展示的51.2T CPO交换机,光纤直连光引擎,PCB上完全看不到铜质走线——铜墙被光束穿透了。

5

CPO,从实验室到战场

CPO听起来美好,但落地并不容易。它面临三大硬核挑战:

一、热管理。 光子芯片对温度极其敏感,温差几度就可能导致激光波长漂移。而CPO偏偏要把光引擎和发热量巨大的计算芯片封在一起——这就像把冰块和火炉放在同一个盒子里,还要冰块不化。

二、制造良率。 光学对准精度要求微米级,远严于传统电学封装的毫米级。硅光子良率仍低于成熟CMOS工艺,且CPO封装不可返修——任何一步出差错,整颗芯片报废。

三、生态不成熟。 机械接口、热规格、光连接器、测试标准……都还在"边打边建"阶段,多供应商互操作性远未解决。

但产业巨头们已经等不及了。台积电(TSMC)的COUPE平台2026年就要量产,将电子IC(6nm)和光子IC(65nm SOI)通过SoIC-X混合键合封装在一起,光纤耦合损耗仅0.3dB。英伟达的Quantum-X CPO交换机2026年上半年量产,Broadcom的Tomahawk 6也在紧锣密鼓推进。

目前的共识,2026年是CPO产业化元年,2028年是可插拔→CPO的拐点,2030年CPO市场规模将达100亿美元。

从4,600万美元(2024年)到100亿美元(2030年),CAGR高达137%——这是半导体行业罕见的增速。

6

解耦,当距离不再是问题

CPO解决的是"怎么连"的问题。但Marvell CEO墨菲描绘的,是一个更激进的图景——"无距离的数据中心"。

传统数据中心的服务器是"烟囱式"架构:CPU、内存、GPU、网卡固定绑在一台机器里,就像一套精装修的房子——三室两厅,改不了格局。

你想加一间书房?对不起,得换一套更大的房子。

解耦式架构的逻辑是:把CPU、内存、GPU、网卡全部拆开,变成独立的"资源池",通过高速互连按需动态组合。

你需要更多内存?从内存池里调。

需要更强算力?从GPU池里拉。用完就还回去,别人还能接着用。

这背后的关键技术叫CXL(Compute Express Link)——一种让不同处理器可以共享同一池内存的互连标准。

华为在USENIX ATC'25上发布的DRack架构已经验证了这条路……将网卡和内存分别池化,通过CXL直连,数据同步时间比传统架构降低37.3%。

阿里云更是基于CXL Switch做出了全球首创的分布式内存池技术,被SIGMOD 2025顶会收录。

但解耦有一个前提——连接必须足够快。

如果内存池和CPU之间的延迟太大,解耦就是灾难而非福音。这就是为什么光互连和解耦是"双生花":光互连让解耦成为可能,解耦让光互连的价值最大化。

Marvell的野心,正是这个交叉点上:

提供从光连接DSP到CXL交换机的全栈方案,让"无距离的数据中心"从概念变成现实。

7

Marvell凭什么五倍?

回到最现实的问题:Marvell当前市值约2000亿美元,老黄喊出万亿,意味着还要翻5倍。

信仰从哪来?

第一,赛道对。 连接市场正处于算力、内存之后的第三波万亿美元窗口。LightCounting预测,2030年AI光互连市场规模将达1000亿美元。

而Marvell自称"连接领域无可争辩的领导者",虽然这话说得满了点,但确实有底气。

第二,卡位全。 看看Marvell的产品矩阵:

它不是只卖一种芯片,而是一个连接平台。

尤其2021年以约100亿美元收购Inphi拿下PAM4 DSP能力,2026年以最高55亿美元收购Celestial AI拿下光子互连技术——两笔并购,把"电"和"光"的入口都堵上了。

第三,关系硬。 英伟达以20亿美元战略入股Marvell,双方联合推出NVLink Fusion——允许客户在同一机架内混搭英伟达和非英伟达组件(但必须包含至少一个英伟达组件)。

老黄的话翻译过来就是:

你用我全家桶,没问题;你自研ASIC,我也可以通过Marvell的技术栈进入你的数据中心。

Marvell甚至同时加入了英伟达的NVLink Fusion和对抗英伟达的UALink两大阵营——两头下注,左右逢源。

但风险也很明确。 Marvell在800G DSP市场占有70-80%的份额,而DSP占传统光模块功耗的40-50%。

CPO的趋势是消除DSP(因为电信号路径太短,不需要复杂的信号处理)——这意味着Marvell面临"短期受益、长期承压"的悖论。

行业分析机构SemiAnalysis甚至用标题直指:

"Marvell's DSP Dilemma"(Marvell的DSP困境)。

再看估值:Marvell FY2027 Q1营收24.18亿美元,年化约100亿美元出头,对应2000多亿市值,PS超过20倍,PE接近百倍——绝对不便宜。

但万亿叙事下,市场买的是2030年的确定性,不是当下的利润表。

8

A股谁最相关?

既然连接赛道如此确定,A股有没有对标标的?(等到中午休息,整理完最后两部分要发出来时,抱团已经抱疯了🥲🥲🥲)

资金热情高涨,涨成这样肯定是不会给任何建议了……

拆解一下思路吧。

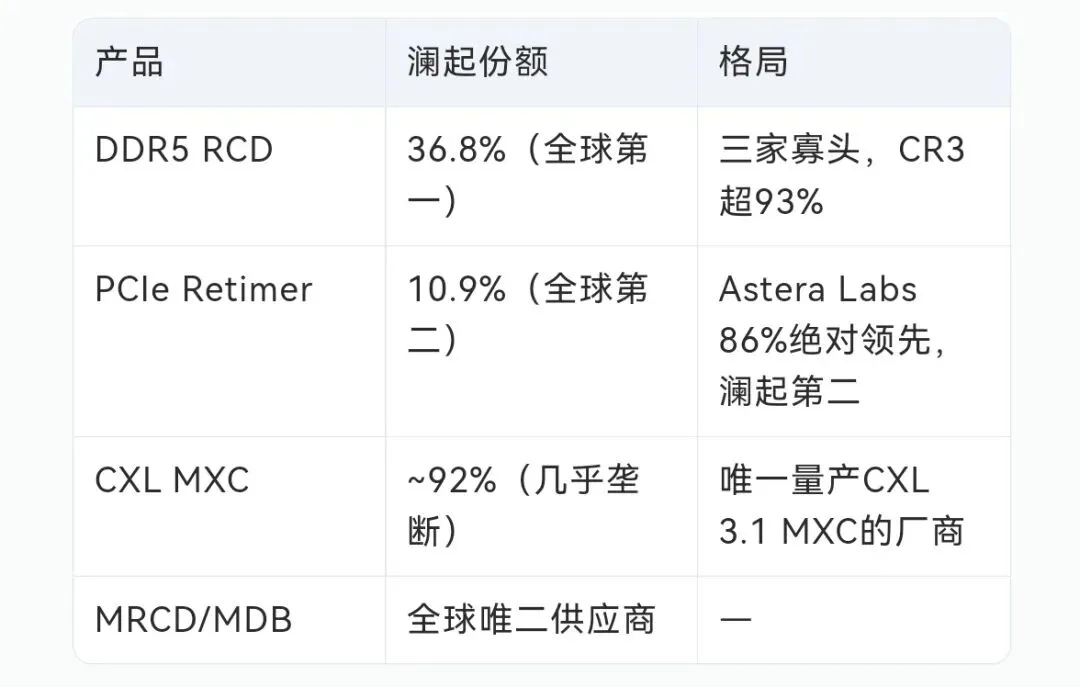

其一,他们都做"连接"。 Marvell围绕数据传输构建了整个公司;澜起做的是内存接口(DDR5 RCD)、PCIe Retimer、PCIe Switch、CXL MXC——本质上,都是决定数据在系统里能不能顺畅流动的底层芯片。

澜起在业绩会上官方定调:

从单一内存接口芯片龙头,转型AI全互连芯片设计商,做AI算力第三支柱"运力"。

其二,都是平台型公司。 不是单一产品赌大小,而是多条产品线协同:

其三,格局都不错。 典型的"少数玩家、高壁垒"生意:

尤其是CXL MXC,澜起几乎是"一个人的赛道"——CXL市场规模预计从2025年28亿美元增长到2034年124亿美元(CAGR 17.8%),澜起2026年CXL MXC预计贡献收入12-15亿元,2027年有望成为公司第一大利润来源。

当然,这里发现一个有趣的渊源。

澜起和Marvell之间还有一层隐秘的纽带。澜起的联合创始人曾任Marvell高管。而且Marvell在2024年以5.4亿美元收购了CXL交换机初创公司XConn,而澜起恰好持有XConn约13%的股份——这笔交易让澜起既赚了钱,又间接持有了Marvell的股票。

两家公司与其说是竞争,不如说是互补:澜起在CXL MXC领域领先,Marvell通过XConn补强了CXL Switch能力。短期内,合作大于竞争。

当然,差距也很真实。

2025年澜起营收54.56亿元(约7.5亿美元),净利润22.36亿元——体量大约是Marvell的1/15。

35亿利润对应3000亿人民币市值,PE和Marvell差不多,但澜起……暂时还不在北美核心体系里——这也是最大的遗憾。

全球互连芯片市场预计从2024年154亿美元增长到2030年490亿美元(CAGR 21.2%),澜起在国内赛道足够宽敞,但要成为"中国版Marvell",还需要跨越客户地域限制和技术代际差距两座大山。

9

更大的一盘棋

光通信的中国力量

如果说Marvell和澜起是连接芯片的玩家,那光模块领域,中国军团已经打出了统治级的存在感。

全球TOP10光模块厂商中,中国占了7席。 中际旭创、新易盛在可插拔光模块领域全球市占率合计超过60%。

2025年,中国本土厂商在光器件市场的全球占比已从55.6%提升至63.2%。

800G光模块中,硅光方案占比已接近50%,2026年预计超过50%的光模块出货将采用硅光调制器。

在1.6T时代,硅光子+CPO将成为主流方案,而中国厂商在硅光子领域的追赶速度令人侧目。

但这块拼图也有缺角:

光通信DSP芯片——光模块的"大脑"——仍然被Marvell和Broadcom垄断。

中国光模块厂商"空有身手,没有大脑"的处境,和GPU领域的困境异曲同工。

10

连接为王,但王者尚未加冕

AI的上半场是单个芯片的算力——英伟达站住了。

AI的下半场是芯片群的算力——而芯片群的算力,由连接决定。

从铜墙到光束,从固定绑定到解耦池化,从"单兵作战"到"集团军协同",AI基础设施正在经历一场深层的范式转移。

这场转移不是换一颗更快的芯片那么简单,而是重构整个数据中心的神经系统。

Marvell卡住了下半场的入口,但入口不等于终点——

CPO对DSP的替代风险、英伟达生态的"蜜糖与枷锁"、Broadcom的垂直整合压力,都是悬在头顶的达摩克利斯之剑。

A股市场里,澜起大概是比较接近这个叙事的一张门票。CXL MXC的近乎垄断地位、互连全链路的产品布局、与Marvell的互补关系,都是加分项。但体量差距和北美市场壁垒,也是绕不过去的现实。

最后,如果我们把视角拉得更远一些——

2030年,当AI集群规模达到百万卡级别,当3.2T/6.4T端口速率成为常态,当解耦式数据中心从实验走向商用——

连接不再只是基础设施的一个环节,而是AI文明的地基。

算力是引擎,内存是燃料,连接是路。引擎再强、燃料再足,没有路,哪儿也去不了。

参考资料

[1] Skrew AI, "Multi-Agent Communication Overhead", 2025

[2] Introl, "AI Training Network Traffic Analysis", 2026

[3] NVIDIA, Hot Chips 2025 / Computex 2026 技术演示

[4] LightCounting, CPO市场预测, 2025

[5] LightCounting, AI光互连市场预测, 2025

[6] SemiAnalysis, "Marvell's DSP Dilemma", 2025

[7] ICC讯石, 全球光器件市场预测, 2025

一切顺利!