夜雨聆风

夜雨聆风一句话结论

AI 算力板块重新升温,背后不是单一事件,而是几条线同时在发力:英伟达数据中心收入继续高增,云厂商资本开支继续上修,A 股光模块和 AI 服务器公司的业绩也在兑现。

但现在已经不是“看到 AI 两个字就买”的阶段。行情越热,越要看订单是不是持续、利润率能不能守住、现金流有没有跟上。对普通投资者来说,这条主线可以继续跟踪,但追高的难度也在明显上升。

最近发生了什么

先看最硬的一组数据。

英伟达 2026 年 5 月 20 日发布的 2027 财年一季报显示,公司单季收入 816 亿美元,同比增长 85%;数据中心收入 752 亿美元,同比增长 92%。这说明 AI 基础设施需求仍然很强,至少在英伟达的收入表里,云厂商和大客户采购还没有明显降温。

第二条线是云厂商资本开支。TrendForce 在 5 月发布的研究里,把 2026 年全球九大云服务商资本开支预测上调至约 8300 亿美元,同比增长预期提高到 79%。这类支出最后会落到数据中心、服务器、GPU、ASIC、交换机、光模块、液冷和电力设备上。

第三条线在 A 股。工业富联 2025 年营收 9028.87 亿元,同比增长 48.22%;归母净利润 352.86 亿元,同比增长 51.99%,云服务商 AI 服务器收入同比增长超过 3 倍。中际旭创 2025 年营收 382.4 亿元,同比增长 60.25%;归母净利润 107.97 亿元,同比增长 108.78%。

这次市场买的不是一句“AI 改变世界”,而是更现实的东西:谁有订单,谁能交付,谁的利润表已经变厚。

为什么市场开始关注这个方向

AI 算力的逻辑并不复杂。

大模型训练要算力,推理服务要算力,视频生成、Agent、企业 AI 应用也要算力。只要应用继续扩张,云厂商就必须提前建设数据中心。

更重要的是,瓶颈正在从芯片扩散到整套系统。GPU 当然重要,但机柜功耗、网络带宽、散热、供电、服务器交付,也会决定数据中心能不能真正跑起来。所以市场开始从英伟达,扩展到光模块、交换机、AI 服务器、液冷、电力设备和国产 AI 芯片。

这里要分清楚事实和推断。

事实是:英伟达数据中心收入高增,云厂商资本开支上修,部分 A 股公司业绩已经兑现。

推断是:如果云厂商投资节奏维持,光模块、服务器、交换机和配套电力设备仍有订单弹性。

风险是:很多股票已经涨过一轮,估值里可能已经装进了未来几年的乐观预期。

哪些股票或资产最相关

以下不是荐股清单,只是帮助理解产业链位置。近期表现口径为 2026 年 5 月初至 2026 年 6 月 3 日附近的区间涨跌,并结合公开行情和公开资料交叉核对。

光模块环节:中际旭创 300308,近期约 +48.9%。它是高速光模块龙头,关注点在 800G、1.6T 光模块放量,以及 2025 年净利润同比约 +108.8%。主要风险是短期涨幅大、客户集中和价格竞争。

光模块环节:新易盛 300502,近期约 +49.7%。它同样受益于 AI 数据中心网络升级,高端光模块需求是核心看点。主要风险是估值消化、交付节奏和良率。

AI 服务器环节:工业富联 601138,近期约 +28.5%。它的看点是云服务商 AI 服务器收入高增,整机柜方向开始受到市场关注。主要风险是现金流、备货压力和客户议价。

国产 AI 芯片环节:寒武纪 688256,近期约 +12.5%。它受益于国产算力替代预期,政策逻辑比较清晰。主要风险是商业化生态和估值波动。

国产算力环节:海光信息 688041,近期约 -17.0%。它和国产服务器、算力基础设施相关,但短期市场分歧较大。主要风险是业绩兑现节奏不确定。

全球算力锚点:英伟达 NVDA,近期约 +9.6%,PE 约 34.7 倍。它仍是全球 GPU 与 AI 平台核心。主要风险是对华限制、毛利率变化,以及客户自研 ASIC 替代。

AI 云和数据中心承接方:甲骨文 ORCL,近期约 +34.4%,PE 约 43.3 倍。它与 OpenAI、Stargate 等 AI 数据中心项目相关。主要风险是资本开支压力和云业务回报周期较长。

如果再压缩成一句话:A 股更偏“光模块和服务器先兑现”,美股更偏“GPU、云和数据中心资本开支锚定预期”。两边都在讲 AI 算力,但交易逻辑不完全一样。

市场情绪怎么看

当前市场情绪偏热,但不是无脑乐观。

英伟达财报和云厂商资本开支,确实偏利好。光模块和 AI 服务器业绩兑现,也偏利好。但“短期涨幅大”“现金流压力”“估值消化”这些因素,会把情绪从单纯乐观拉回到谨慎乐观。

资金还愿意围绕 AI 算力做文章,只是更挑公司,也更怕高位兑现不及预期。换句话说,这条线已经从“讲概念”进入“验业绩”的阶段。

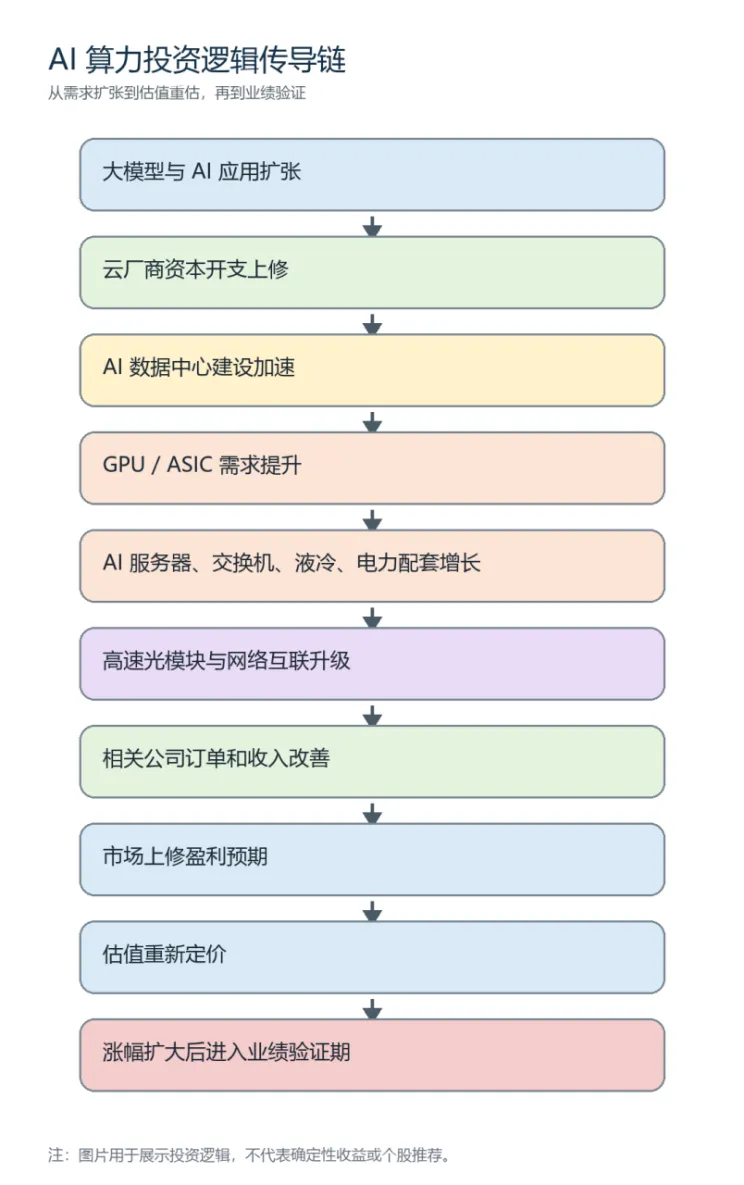

投资逻辑传导链

图片说明:从 AI 应用需求扩张,到云厂商资本开支,再传导至服务器、光模块和盈利预期,最后进入估值重定价与业绩验证阶段。

普通投资者应该怎么看

第一,看订单,不只看概念。AI 算力链条里,真正能穿越波动的公司,通常不是新闻里最热闹的公司,而是订单更扎实、交付能力更强、毛利率更稳的公司。

第二,看产业链位置。GPU 是核心,光模块是网络瓶颈,服务器代工拼规模和交付,国产芯片看政策、生态和客户落地。位置不同,弹性和风险也不同。

第三,看现金流。收入和利润增长很好看,但如果应收、备货和资本开支压力同步上升,短期财务质量就要多看一眼。

第四,别把长期趋势当成短期买点。AI 算力可能仍是长期基础设施周期,但中间一定会反复。订单验证、估值消化、政策扰动、技术路线变化,都会让板块波动。

结论:主线还在,但不能只看热度

AI 算力产业链的逻辑还在。英伟达财报说明海外需求强,云厂商资本开支说明建设周期还在,A 股光模块和 AI 服务器公司业绩说明部分环节已经开始兑现。

但现在最重要的不是判断“AI 热不热”,而是判断“这家公司能不能把热度变成利润,以及当前股价有没有提前反映太多”。

对普通投资者来说,后面看这条线,建议把问题问得更细:订单从哪里来,客户是谁,毛利率能不能稳住,现金流有没有跟上,估值是不是已经太满。能回答这些问题,比单纯追逐 AI 概念更重要。

风险提示

AI 应用商业化进度不及预期,可能导致云厂商资本开支放缓。

海外出口管制、地缘政治和供应链限制,可能影响 GPU、先进制程、光模块和服务器交付。

光模块、AI 服务器、国产芯片等方向短期涨幅较大,如果业绩兑现不及预期,估值回落风险较高。

客户集中度较高的公司,可能面临大客户订单波动、议价能力变化和库存调整风险。

技术迭代速度快,800G、1.6T、CPO、液冷、ASIC 等路线变化可能改变现有竞争格局。

免责声明

本文仅为公开信息整理与研究分析,不构成任何投资建议、个股推荐或买卖依据。文中涉及的上市公司和资产仅用于产业链说明。投资者应结合自身风险承受能力、投资期限和资金状况独立判断。市场有风险,投资需谨慎。