夜雨聆风

夜雨聆风当所有人都在讨论GPU、英伟达、大模型的时候,有一根"看不见的光",正在决定AI世界谁跑得快、谁跑得远。

第1话:GPU大叔的烦恼

训练一个大模型,不是一颗GPU在战斗。

GPT-3用了约1,000颗A100,GPT-4用了约25,000颗,下一代万亿参数模型可能需要10万颗GPU同时工作。

问题来了——这10万颗GPU,每一颗都在疯狂计算,但它们之间需要不断交换中间结果。就像一支10万人的团队,每个人都在埋头干活,但每5分钟就要和队友对一次进度。

对不上进度,就等于白干。

GPU大叔站在机房里,对着隔了三排机柜的兄弟挥手大喊:

"喂——我这儿算完一半了,你的结果呢?!"

"我……我还在等信号传过来!!!"

信号在铜缆里跑,跑得慢、功耗高、还容易出错。这就是为什么光通信,正在从AI时代的配角,变成主角。

第2话:铜缆君的极限

铜缆君,是数据中心的"老员工"。便宜、好用、部署简单——这是它的优点。

但AI算力扩张之后,铜缆君的三个致命伤彻底暴露:

第一,距离短。

铜缆传输高速信号(800G级别),超过2米信号就衰减到无法接受。而一个超大规模AI集群,GPU之间的平均距离远超2米。

第二,功耗高。

800G信号用铜传输,功耗是光传输的3-5倍。10万个端口的铜缆功耗,加起来超过一个小数据中心的总功耗。

第三,太粗、太占地方。

高速铜缆的直径和硬度,使得在高密度机柜里布线几乎不可能。面板空间就那么大,插满了铜缆就再也插不下了。

铜缆君气喘吁吁地趴在地上:

"不行了不行了……800G的数据,我跑2米就累瘫了!而且好烫好烫!!"

光小喵在旁边摇了摇头:

"铜缆不是不好,是在AI面前,它真的尽力了。"

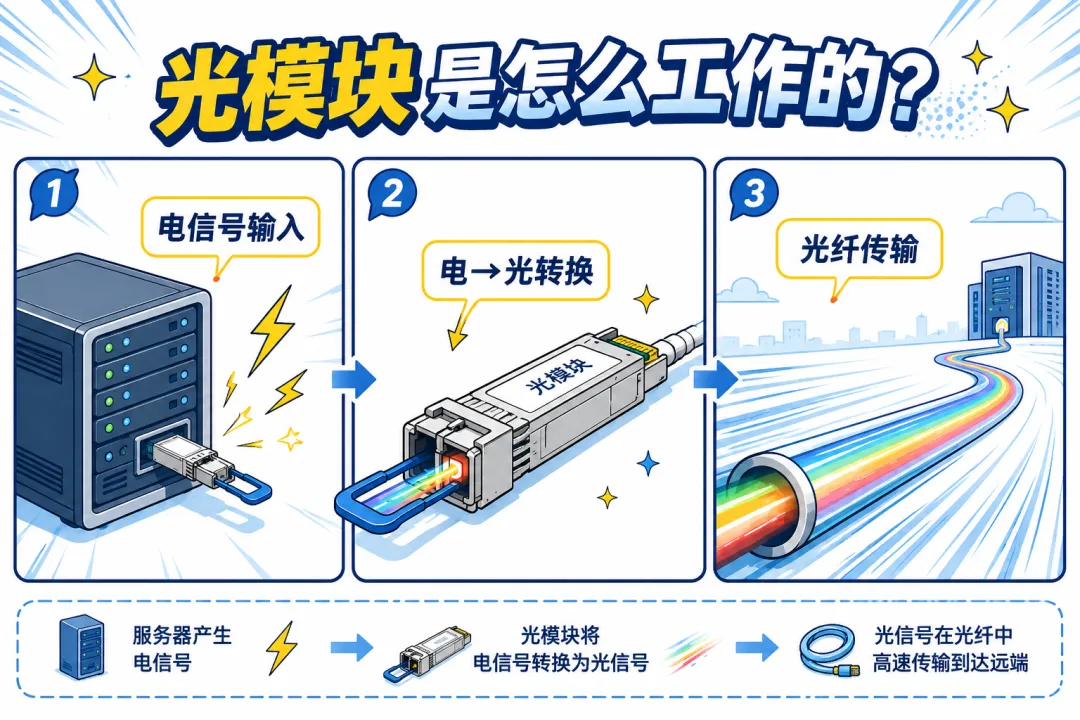

第3话:光模块——数据中心的"翻译官"

光小喵的真实身份——光模块。

它的工作非常简单,只有两步:

GPU(电信号) ↓ 光模块:电 → 光 ↓ 光纤(光信号,跑得飞快) ↓ 对方光模块:光 → 电 ↓ 对方GPU(电信号)光纤里跑的是光,GPU处理的是电。光模块就是它们之间的翻译官。

没有光模块,GPU就算再强,也只能是"自言自语"——算完了结果传不出去,等于零。

这也解释了为什么AI爆发之后,光模块公司的业绩和股价同步起飞:每多一颗GPU,就需要对应数量的光模块。GPU卖得越多,光模块卖得越多。

据LightCounting数据,2025年全球光模块市场规模约120亿美元,预计2027年超过200亿美元——而这个预测还在不断上调。

第4话:从100G到1.6T,翻译官疯狂进化

光模块的迭代速度,正在被AI压缩到极限。

| 800G | 800 Gbps | AI训练集群(当前主流) | 2025-2026 |

| 1.6T | 1.6 Tbps | 下一代AI集群 | 2026-2027(起量) |

传统云计算时代,光模块迭代周期是4-5年。AI时代,这个周期被压缩到了2年。

光小喵从100G进化到800G,只用了6年。而从800G到1.6T,只需要1年。

中际旭创在2025年800G光模块全球市占率超过40%,稳坐全球第一。新易盛紧随其后,市占率25%-30%。两家中国公司,合计拿下全球约70%的800G市场。

这就是为什么"站在光里",不只是A股的梗——它是对产业链地位的精准描述。

第5话:CPO博士的革命

当AI集群迈向10万颗GPU,连当前最先进的可插拔光模块,也开始力不从心。

CPO博士戴着发光眼镜,拿着一块先进的硅光芯片,走到了舞台中央。

什么是CPO?

CPO(Co-Packaged Optics,共封装光学),简单说就是:把光引擎和交换芯片"打包"封装在同一块基板上,让光信号尽可能靠近计算芯片。

传统方案里,光模块是可插拔的——它和交换芯片之间隔着一段铜走线,大约300mm。这段铜走线,就是功耗和信号衰减的来源。

CPO方案把这个距离缩短到了50mm以内——功耗降低60%,信号质量提升63倍。

| <50mm | ||

| 下降60%-68% | ||

| 提升63倍 | ||

| 大幅提升 | ||

| 2026年产业化元年 |

2026年,被行业公认为CPO产业化元年。

英伟达Spectrum-X CPO交换机、博通TH5 CPO交换机芯片、台积电COUPE硅光封装平台——三大标杆产品同步推进量产。

到2030年,全球CPO市场规模预计达到100亿美元。

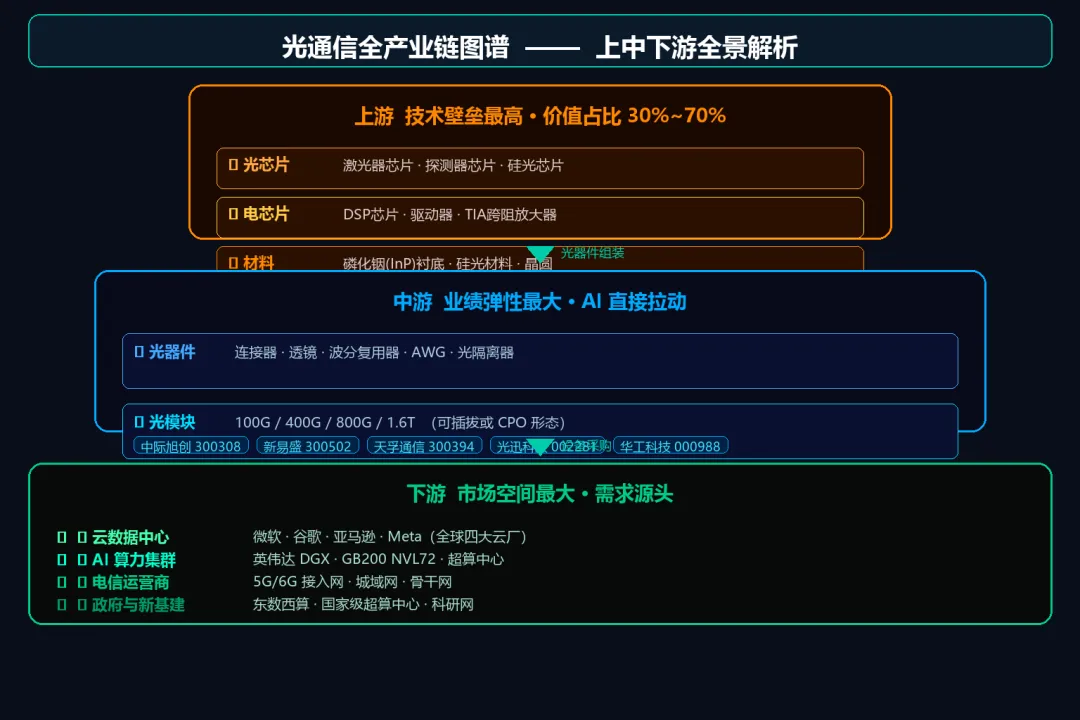

第6话:产业链——站在光里的公司

光通信产业链,呈清晰的金字塔结构:

上游(技术壁垒最高)

光芯片(激光器芯片、探测器芯片、硅光芯片) 电芯片(DSP、驱动器、TIA) 材料(磷化铟InP衬底、硅光材料)

这一层目前仍被海外厂商主导(博通、Lumentum、三菱电机等),国产替代刚刚起步。代表A股公司:源杰科技、光库科技、仕佳光子。

中游(业绩弹性最大,AI直接拉动)

光器件(连接器、透镜、波分复用器) 光模块(100G/400G/800G/1.6T)

这一层是中国公司最强的环节,全球光模块出货量前10名中有7家是中国公司。代表A股公司:中际旭创、新易盛、天孚通信、光迅科技、华工科技。

下游(市场空间最大,需求源头)

云数据中心(微软、谷歌、亚马逊、Meta) AI算力集群(英伟达DGX、GB200 NVL72) 电信运营商(5G/6G接入)

A股"光模块三剑客"深度拆解

🥇 中际旭创(300308)— 全球光模块之王

2026年Q1营收:194.96亿元,同比+192% 2026年Q1净利润:57.35亿元,同比+262% 毛利率:42.61%(较去年同期提升8个百分点) 境外收入占比:90.6% 核心地位:英伟达800G/1.6T光模块采购份额约80%,全球800G市占率超40%

🥈 新易盛(300502)— 增长动能最强

2026年Q1营收:83.38亿元,同比+106% 2026年Q1净利润:27.80亿元,同比+77% 毛利率:47.81%(超过中际旭创) 境外收入占比:96.2% 核心进展:1.6T产品已开始逐季放量,预付款从1696万元增至6.82亿元(锁产能信号)

🥉 天孚通信(300394)— CPO光引擎核心供应商

核心定位:光器件龙头,已切入英伟达GB200 CPO光引擎供应链 核心逻辑:不做整个光模块,做光模块里价值量最高的"光引擎"部件。CPO时代,光引擎的价值量占比将进一步提升 1.6T光引擎已量产

第7话:未来的光

光小喵和CPO博士并肩站在山巅,看向远方。

那里有无数根光纤,连接成一张巨大的光网——它是AI世界的神经系统,是每一句"我想问一下ChatGPT"背后的真正通路。

几个关键数字,帮你建立对未来的判断框架:

| 2026年 | |

| 2027年 | |

| 2028-2029年 | |

| 2030年 |

投资框架一句话总结:

短期看模块(800G至1.6T放量),中期看芯片(光芯片国产替代),长期看硅光/CPO(技术革命)。

结语:站在光里,不是梗,是常识

"站在光里"这个梗,最初来自网友调侃A股光通信板块的暴涨。

但当你真正理解了光通信在AI算力里的位置,你会发现这个梗背后,是资本市场对技术产业链理解的一次跃迁。

光通信不是AI的配角。

没有光,GPU再多也无法协同工作。没有高速光模块,大模型训练就是一句空话。没有CPO,AI集群的规模扩张就会撞上功耗墙和密度墙。

从可插拔到CPO,从800G到1.6T,从进口芯片到国产替代——这场"光"的革命,才刚刚开始。

所以,站在光里,不只是A股的投机梗。它是AI时代最硬的硬通货。

你,准备好了吗?

数据来源:公司公告、LightCounting、CRU、Wind、东方财富、同花顺。本文为科普内容,不构成投资建议,投资有风险,入市需谨慎。

—— 漫画角色设计:光小喵(光通信)、GPU大叔(算力芯片)、铜缆君(传统互联)、CPO博士(共封装光学)。由AI辅助创作。