夜雨聆风

夜雨聆风我的主张

商业银行数智化转型化的成败,不取决于模型算法的先进程度,而取决于能否将全行的数据与知识,构建成一套可溯源、可复用、可演进的“工业化资产包”,并建立起一套让总分支、母子公司、前中后台全员参与的"联邦式" 生产与治理体系。

01

AI时代的高质数据集

从 "更多数据" 到"可消费的资产包"

传统数据治理追求"一个客户、一个视图、一份报表";AI 时代的高质数据集追求"一个客户、一套语义、可溯源的燃料、可行动的知识"。它不再是静态存储,而是一组分层组装、按需供给的资产包。

数据层级 | 核心角色 | 核心内容与 AI 价值 | 高质标准与关键管理 |

主数据层 | "锚点" | 客户 / 产品 / 机构 / 科目的统一标识与核心属性。AI 模型的唯一主键、分层维度和业务语义的落地载体。 | 唯一性、可追溯。不归任何单一项目所有,以共享服务方式供给全行。 |

交易与行为层 | "燃料" | 账户交易、信贷合约、渠道点击流、客服交互等事件流。AI 挖掘行为模式、预测意图的基础原料。 | 时序精准、事件去重。不止于 "不丢数",需有时间戳对齐、幂等保证,否则 "近 30 天夜间交易占比" 等特征全是噪声。 |

标注与样本层 | "金矿" | 坏账、欺诈、营销响应、意图等标签集。这是 AI 学习的 "标准答案",是银行最稀缺、最昂贵的数据资产。 | 口径文档化、标注协议化。标签定义(如 "逾期 90 + 为坏")必须版本化管理,并进行标注者间一致性检验,杜绝GIGO(垃圾进垃圾出)。 |

特征数据集 | "中央厨房交付物" | Data4AI 的核心产物。离线训练与在线推理均可用的标准化特征,如统计特征、序列特征、图特征。 | 注册、审核、上线、监控、退休的全生命周期管理。核心不是 "算出来",而是"管起来"。 |

知识型数据集 | "业务语义与推理" | 本体 Schema、知识图谱三元组、规则库脚本、合规文档向量库。这是知识工程的实体化,承载业务逻辑与推理能力。 | 准确性× 时效性 × 覆盖率 × 可解释性。人创造的多,动态演进,质量 = 正确性 + 新鲜度。 |

外部与增强层 | "视野与隐私盾" | 征信、工商、舆情、合成数据。用于拓宽模型视野、解决小样本问题和在合规前提下实现数据价值。 | 外部血缘可溯,合成数据需通过"逼真度" 和 "隐私泄露风险" 双重检验。 |

02

知识数据的分类与管理

从 "静态文库" 升级为"智能生产线"

知识管理失败的主因,是将其做成了"图书馆模式"(存、搜、借)。成功的银行,必然将其升级为"软件生产线模式"—— 知识像代码一样,有版本、有测试、有发布、有监控、有回滚。

1. 四大维度交叉分类矩阵(管理视图)

按知识性质 \ 管理要素 | 谁生产 | 谁认证 | 存储形态 | 管理最怕的事 |

规范型(监管 / 制度) | 合规 / 风险管理部 | 法务 + 合规 + 高管层 | 可执行规则 | 滞后于新规→ 合规风险 |

规则型(业务流程) | 业务部门 + 流程办 | 流程 Owner + 内控 | 决策表 / DSL | 版本混乱→ 执行不一致 |

经验型(专家直觉) | 资深信贷员 / 风控专家 | 专家委员会评审 | 案例库 + 参数 | 专家离职→ 知识蒸发 |

发现型(数据挖掘) | 数据科学团队 | 业务 Owner 认领 | 模式库 / 特征 | 过拟合→ 发现假规律 |

关键管理含义:规范型知识走强制上线流程;发现型知识必须先走"沙盒验证→专家认领→转正" 路径,绝不可直接进生产规则。

2. 全生命周期管理:知识资产 = 软件资产

•知识注册中心:唯一 ID、域、版本、Owner、审批记录。无 ID、无 Owner,不发布。

•知识流水线:Draft → Review → Test → Certified → Deploy。一切知识上线必经测试,必留审计日志。

•知识质量门禁:上线前必检—— 是否与现有规则冲突?是否指定 Owner?过期规则是否已被废除引用?

•知识持续监控:规则命中率突降?图谱关系数月不增?经验案例从未被引用?—— 触发主动告警。

03

三条铁律

1.一切知识“必须可溯源”:能回答 "谁加的、依据哪份文件哪条款、何时生效"。

2.知识“不允许只在人脑中存活”:专家经验必须外化为案例、参数、标注样例。

3.知识“不允许静默失效”:过时知识必须显式标记为Deprecated,以防成为模型隐性污染源。

04

全员参与机制

构建"知识联邦" 与三层飞轮

这是破解银行"集而不团、联而不通" 的组织解法。核心是让每个人在自己的角色里,低摩擦地贡献 "对的那种知识",并看得见反馈。

1. 角色 - 贡献矩阵(RACI 式)

参与者 | 贡献什么(核心价值) | 参与机制与激励 |

一线员工 | 风险信号、异常观察、反馈标注。如尽调中的疑点、模型误报 / 漏报的实时反馈。 | 轻量化嵌入入口:移动端"一键反馈"、模板化案例提报。激励:积分制,贡献可见。 |

分支行主管 | 本地政策适配、区域行业知识。如本地产业集群风险特征、差异化客户群标签建议。 | 季度评审会:提交本地 case,由总部域 Owner 评估能否泛化。激励:提升本地模型精准度,减少无效预警。 |

子公司 | 客户同一性映射、牌照特有规则、跨牌照风险传导路径。 | 联邦式参与:维护各自知识域子集,通过集团语义层受控共享。激励:获得集团全景客户视图,驱动交叉销售与并表风控。 |

总行业务部门 | 产品 / 流程规则 Owner,是规则型知识的唯一权威来源。 | 指定 Product Knowledge Steward,其绩效直接绑定"知识质量" 指标。 |

风控 / 合规 / 法务 | 规范型知识的认证、规则冲突仲裁、上线合规签批。 | 委员会机制:重大规则须双签。知识库本身即是迎检证据链。 |

数据 / AI 团队 | 平台赋能与发现型知识输出,做"赋能者" 而非 "垄断者"。 | 提供开放自助平台,让专家能自助提规则、审特征,AI 团队提供算法和流程辅助。 |

2. 启动参与飞轮的三个抓手

抓手 | 做法 | 解决的根问题 |

① 统一语义层(技术) | 集团建统一业务词汇表 + 主数据 + 指标口径,部门可扩展但不可改写核心定义。 | 数据开始"说同一种语言"。 |

② 知识域 Owner 制(管理) | 每个知识域一个 Owner、一个版本库、一套发布流程,跨机构知识走受控共享。 | 责任有人扛,终结"大家的事 = 没人管"。 |

③ 联合 KPI(激励) | 考核 "交叉销售转化率"" 集团并表风险预警命中率 " 等协同指标,而非仅单机构利润。 | 从制度上让"团" 有利可图。 |

一个必须回答的问题:如何让一线愿意贡献?

答案是:让他看见反馈闭环。如果信贷员反馈十次 "这个预警是误报",系统从未改进,他绝不会再碰那个按钮。飞轮启动的关键,就是用前几个成功采纳的案例(如 "某支行上报的风险模式已入库,全行受益"),在全行树立榜样。

05

总结

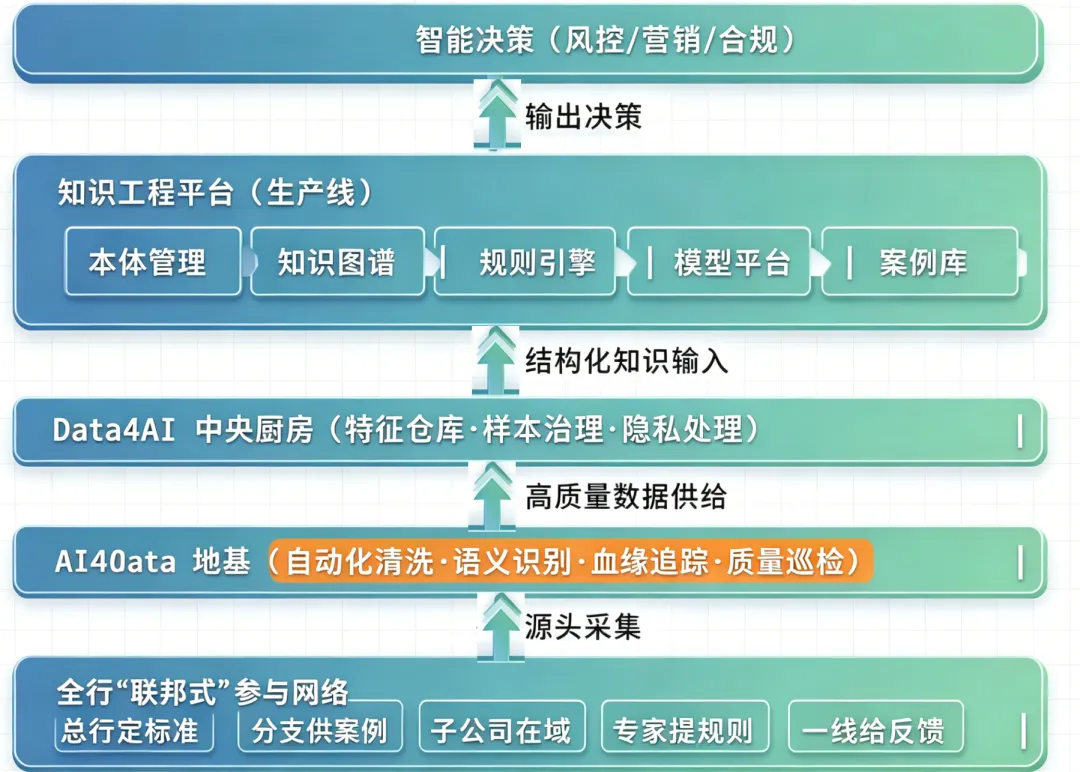

一张图看懂治理全貌

这套体系将IT架构(AI4Data、Data4AI、知识工程)与组织治理(联邦参与、域Owner制、联合KPI)彻底融合,构建了一个数据越用越活、知识越用越聪明的增强回路。

这才是银行在 AI 时代最深的护城河。