夜雨聆风

夜雨聆风

物理AI系列

随着家庭场景应用、终端软硬件融合与任务规划技术的不断深化,物理AI的发展正在跨过技术验证期。2026年,家庭物理AI迎来结构化场景规模化、生态协同化与商业模式闭环的关键拐点。从早期的单品硬件到如今的生态价值网络,当前家庭物理AI的博弈已不再局限于单点技术,而是全面转向全产业链格局、生态系统壁垒以及商业闭环路径的综合考量。

01

产业格局:分层竞争与区域分化,量产与技术双轮驱动

在全球范围内,家庭物理AI市场正经历显著的规模扩容。据Global Market Insights权威测算,2025年全球家用机器人市场规模约147亿美元;随着物理AI技术加速落地,市场将进入快速扩容通道,2026年预计达到175亿美元,2031年突破419亿美元,至2035年有望达到850亿美元。在这一进程中,产业格局呈现出清晰的量产与技术双轮驱动态势。

量产格局:市场规模加速扩容,中国供应链主导终端生态

在商业化落地与终端制造侧,中国依托极度成熟的供应链体系,正成为全球核心增长极,并在清洁、陪伴类物理AI终端的渗透率上保持绝对领先。当前,市场终端竞争已明显分化为两大阵营:

成熟量产智能终端企业:主导当前市场基本盘。以国内的小米、云鲸智能、科沃斯、石头科技、追觅,以及海外的SharkNinja(美国)、Dyson(英国)为代表。这类企业依托成熟的制造能力与渠道体系,在全球中高端机型市场中占据先发优势。

人形与场景创新者:探索未来增量空间。以智元机器人AgiBot、傅利叶Fourier、Figure AI、1X、宇树Unitree、银河通用Galbot等明星创企为代表。他们不再局限于单一扫拖功能,而是聚焦人形终端、复杂家务与陪护场景,并积极探索RaaS(机器人即服务)等全新商业模式。

依托这两大阵营的激烈竞逐与国内强大的供应链,终端硬件成本正在快速下探。目前,部分国产清洁机器人均价已降至千元以内,这为家庭物理AI的迅速普及奠定了坚实的硬件基础。

技术底座:“世界模型+端到端”范式演进与底层生态博弈

产业规模扩张与终端低价繁荣的表象之下,决定家庭物理AI能走多远的核心要素,依然是底层技术的较量。当前,技术与生态主导者(如英伟达的Omniverse+Cosmos、DeepMind的世界模型、特斯拉的世界模型+人形整机)正在牢牢把控核心技术路线与生态规则。“世界模型+端到端执行”成为目前最具潜力的核心技术进化路径。

世界模型(构建物理直觉):负责回答“动作会产生什么后果”。需要强调的是,当前学界对“世界模型是否已足以支撑通用家庭操作”仍有争议。已有研究表明,基于视频预测、行为克隆和强化学习的方法在特定操作任务中体现了初步的结果预测能力,但其鲁棒性、跨域泛化能力和长时序规划能力仍有限。更审慎的判断是:物理直觉正在成为具身智能的重要能力方向,但仍处于从局部有效走向系统稳定的过渡阶段。

端到端执行(实现反应式控制):在明确后果可接受后,端到端旨在缩短感知到控制的决策链路。其基本思想是在特定任务域中,直接建立从传感器输入到动作输出的映射。在抓取、动态避碰等高实时性任务中,长链条的“感知—建图—规划—控制”会引入显著时延与误差传递;而经过大规模训练得到的端到端策略网络,能在局部任务上表现出更快的闭环反应。这种机制跳过了传统的显式推理环节,依托经验数据形成了高效的底层反应模式。

目前,核心世界模型、通用物理仿真引擎仍以海外生态为主。伴随端到端与强化学习训练需求的爆发,传统的仿真基座正加速向可微分方向演进,即允许神经网络直接穿透物理仿真过程进行梯度计算与策略优化。尽管国内如飞捷科思(Fysics)等国产物理引擎在工业场景已实现工程化验证,华为昇腾已推出面向具身智能的专用算力集群,百度文心世界模型、腾讯Robotics X仿真平台也在家庭场景取得阶段性进展,但在通用物理仿真引擎、世界模型跨域泛化能力上仍与海外头部生态存在差距。在万亿级产业爆发的前夜,如何从量产优势向技术生态主导跨越,进一步提升底层基座的自主性,已是国内产业界亟待破解的核心命题。

02

生态演进:非线性闭环,算力-引擎-终端-数据全链绑定

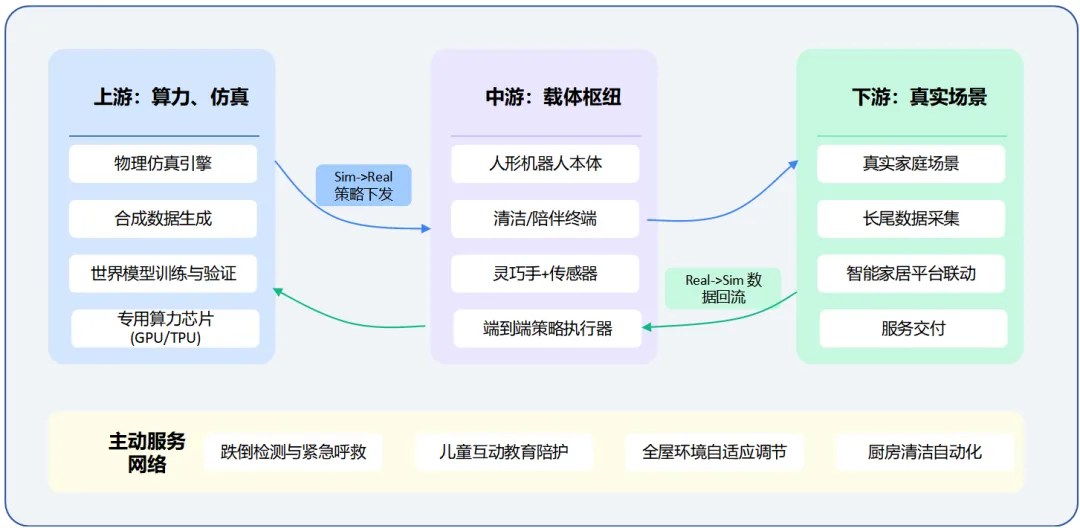

物理AI的发展正在重构传统的产业链形态,使之从单向的线性分工演变为双向赋能的网状协同:上游底层基座,包含物理仿真引擎、专用算力芯片及3D传感器,直接决定了Sim-to-Real(仿真到现实)的迁移精度;中游终端本体,包括人形机器人、清洁/陪伴终端及灵巧手等;下游生态服务,则由主流智能家居平台及RaaS租赁平台构成。这三者通过“数据-模型-硬件”的双向闭环打破了传统界限:终端真机采集的长尾数据回流优化仿真精度,仿真合成数据反哺模型迭代。在家庭空间的产业生态链中,单一形态的物理AI终端正逐步向“网状强耦合”的主动服务生态演进。依托底层互联协议的打通,物理本体不再是独立的执行工具,而是与全屋环境设备形成空间智能体。产业竞争的核心壁垒,也随之从单品性能比拼,全面转向跨设备感知、场景主动预判与全域智能协同的服务网络构建。

图 1 物理AI生态演进与数据闭环

在此背景下,全球生态壁垒呈现显著的区域分化。海外巨头形成了“算力-仿真-数据”的高壁垒闭环,占据了物理AI生态的主导地位。而国产物理AI的突围路径在于差异化深耕:依托本土海量家庭真实数据回流,聚焦中式厨房清洁、老人陪护等非标场景,构建基于场景化的生态护城河。

03

商业闭环:从硬件售卖到RaaS与订阅制,价值流向重分配

技术与生态的成熟,必然要求商业模式的同步升级。随着硬件制造红利的摊薄,家庭物理AI的商业逻辑正经历从一次性硬件售卖向持续性服务变现的转移。

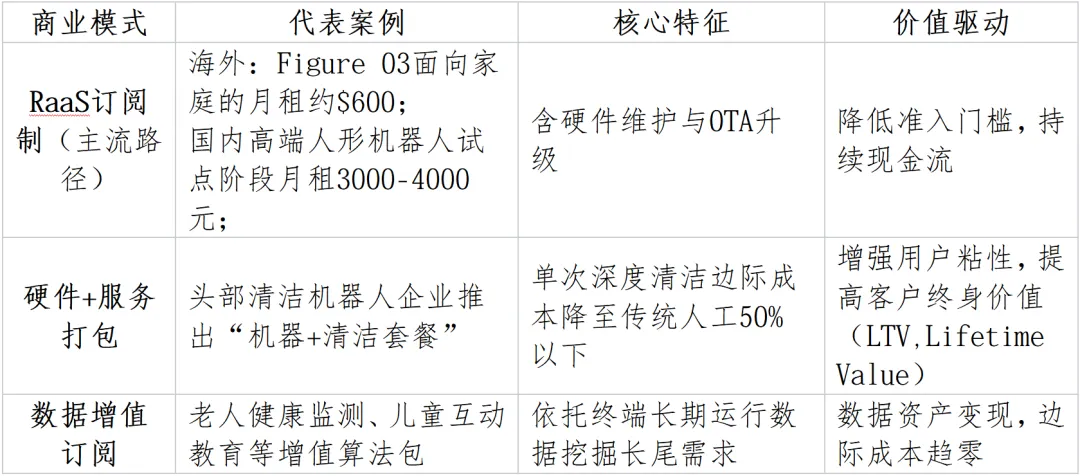

目前,行业正在探索三大商业路径,RaaS(机器人即服务,Robot as a Service)模式正在成为行业主流探索方向。如下表所示:

表 1 面向家庭场景的物理AI商业路径

当前,清洁终端硬件净利润普遍降至10%以下,核心价值正加速向算法订阅与数据服务转移。不过,全面商业化仍受制于非结构化场景的泛化瓶颈。由于家庭环境高度复杂,当前家庭完全非结构化场景(如复杂衣物整理)任务成功率仅10%—15%;同时,高端人形终端售价较高,C端市场渗透率仍处于低位。因此,近期商业化重心仍需聚焦于清洁、陪护等半结构化场景,在订阅模式下力求将投资回报周期缩短至18个月以内,逐步验证规模化盈利的可能性。具体而言,清洁机器人可重点拓展自动上下水、自动集尘等增值服务订阅;陪伴机器人可聚焦老人健康监测、儿童启蒙教育等刚需场景,通过算法包订阅实现二次变现。

04

结语

家庭物理AI的竞争,本质上是底层生态的话语权、场景数据的积累力以及商业闭环盈利能力的三重博弈。2026年,将是国产物理AI从规模化量产,迈向生态差异化竞争、商业模式跑通的关键窗口期。在这场硬核科技长跑中,坚持可微物理引擎等底层技术的自主研发,并深度扎根真实家庭场景,将是确立未来产业核心位势的破局关键。

“格物”物理AI测评体系

中国信息通信研究院工业互联网与物联网研究所依托在数字基础设施、物联网、工业互联网等领域的深厚积淀,构建了“格物”物理AI评测体系,主张“在物理交互中验证智能,在场景实践中确立标准”,后续将继续秉持开放、合作、共赢的理念,联合产业各方力量,不断完善标准体系,提升评测能力,为物理AI产业的标准化、规模化、高质量发展提供坚实支撑。

业务联系人:

谢老师 13120121874

陈老师 18810082358