夜雨聆风

夜雨聆风01

—

引子:写于美股SaaS软件大反弹时

2026 年5 月,美股软件SaaS (软件即服务) 板块突然集体反弹:云计算数据平台Snowflake 财报后单日暴涨 36%,网络安全巨头Fortinet 财报后单日上涨20%,身份安全软件Okta单日暴涨30%。更广泛的SaaS软件板块在当月录得自 2001 年以来最强表现之一。曾经被市场质疑的SaaS,并没有在 AI 浪潮下迅速退场。

但二级资本市场的短期反弹,只是硬币的一面。

在硬币的另一面一级资本市场:一场更漫长、更安静、也更深刻的结构性并购史,已经持续了数十年。它没有AI智能体公司那样耀眼的聚光灯,也不像网络安全厂商那样频繁出现在新闻头条上,却正在深层次改变企业各个方面的运营流程如财务、采购、法务和人事等。今天我们聚焦其中最核心和敏感的流程:财务,来看看在财务SaaS软件领域的关键并购。

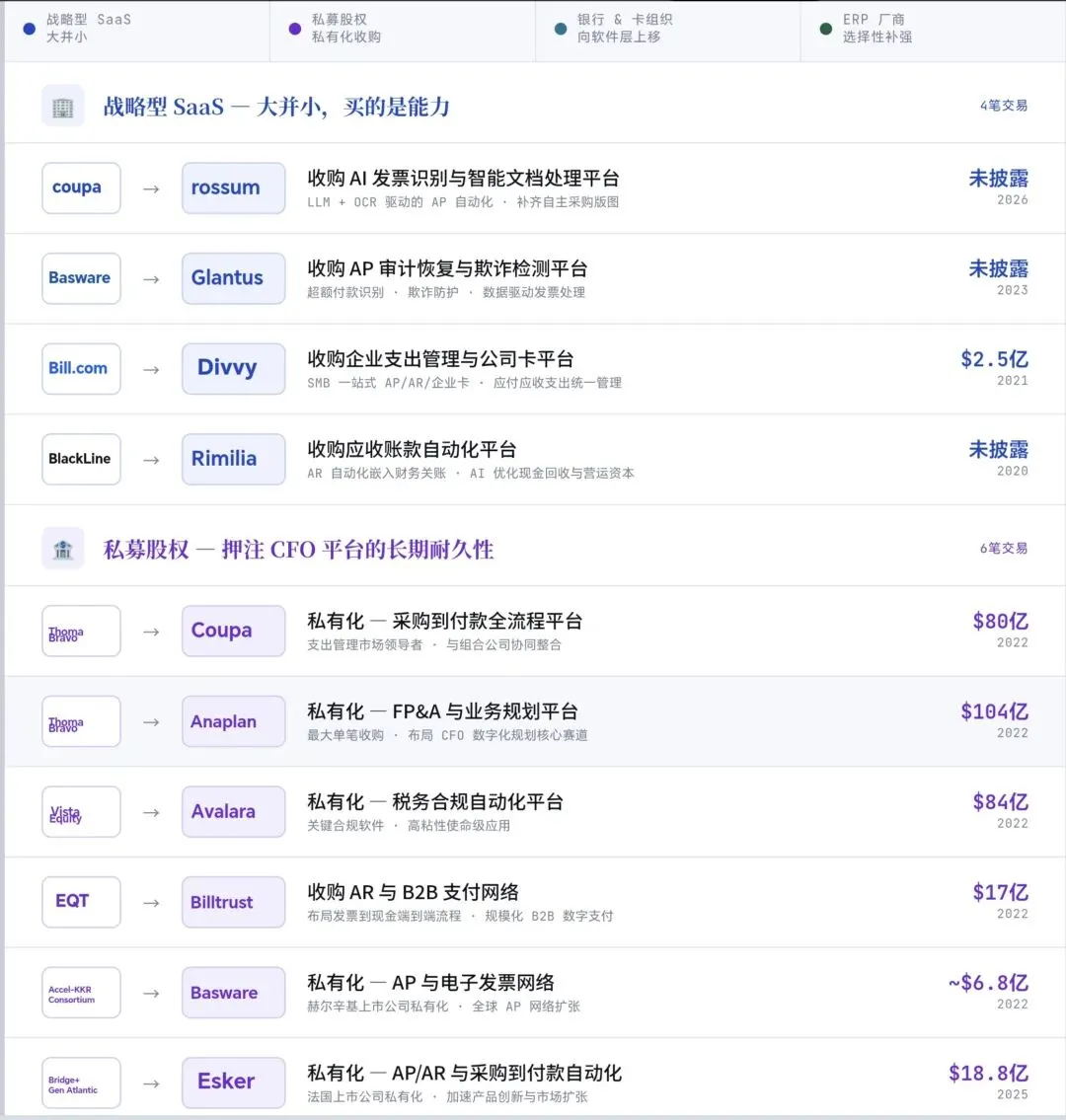

2026年5月,Coupa收购Rossum。表面看,这是一笔产品补强型交易:Coupa将Rossum在大语言模型LLM和OCR驱动的发票识别与智能文档处理能力,纳入自己在付款、现金管理、应付账款流程和支出可视化方面的能力版图。但如果把时间线拉长,这笔最近发生的交易反映了过去十年波澜壮阔的并购史。

财务自动化软件市场经历的不是简单的产品迭代,而是一场边界重画。应付账款、应收账款、FP&A、财务关账、税务、电子发票合规、支出管理,这些曾经相对分散的工具,正在被并购、整合和平台化重组。市场正在从“一个流程一个工具”的碎片化格局,走向面向 CFO 办公室的综合平台。财务 SaaS 的竞争,已经不再只是功能清单的竞争,而是平台版图的竞争。

02

—

十年并购全景图:谁在重塑企业CFO办公室

如果我们把过去十年最重要的一些并购交易分类,有以下四类:

一、SaaS大厂买小厂:买的不是客户,而是能力

在这轮并购中,最直接的推动者是大型SaaS 厂商。

它们收购小型专业厂商,往往不是为了简单扩大客户数,而是为了快速获得关键能力,补齐工作流缺口,并缩短产品上市时间。Coupa收购Rossum、Bill.com收购Divvy、BlackLine收购Rimilia,都是这一逻辑的典型案例。

这些交易背后有一个共同信号:企业客户不再满足于单点自动化。他们希望发票识别、审批、付款、现金流预测、支出控制和财务分析之间能够连接起来。单一功能再强,如果无法嵌入端到端财务流程,也越来越难成为CFO 的长期选择。这也是为什么智能文档处理、AI驱动的发票捕捉、自动现金核销、企业卡和支出管理等能力,会成为收购重点。它们不是孤立功能,而是通往更大平台的入口。

二、私募股权:押注的是CFO 平台的耐久性

另一股重要力量来自一级资本市场的私募股权。

过去几年,Coupa、Anaplan、Avalara、Basware、Billtrust、Esker 等财务自动化企业软件上市公司相继被硅谷低调却财大气粗的私募股权机构Thoma Bravo, Accer-KKR,Vista Equity等用几十亿至上百亿美金私有化或参与收购。这背后并不是短期热钱的偶然涌入,而是资本对这一市场长期属性的判断。

财务流程有几个特点:高频、刚需、合规敏感、替换成本高。一旦系统深度嵌入企业的采购、付款、税务、现金管理和报表流程,就很难被轻易替代。对私募股权而言,这意味着稳定的经常性收入、较强的客户粘性,以及通过整合、交叉销售和运营优化提升利润率的空间。这也解释了为什么财务自动化市场看似不如前台营销科技或消费者互联网热闹,却在资本眼中具备长期价值。它不是风口上的烟花,而更像企业运营底层的水电煤。

三、银行和卡组织:不再只满足于掌握支付轨道

更有意思的是,传统金融机构也开始向软件层上移。

过去,银行和卡组织更多扮演支付网络、账户、授信和结算基础设施的角色。但在B2B 支付和企业支出管理领域,它们逐渐意识到:真正决定客户关系和数据价值的,不只是支付发生的那一刻,而是支付发生之前和之后的整个工作流。

Capital One用51.5亿美金收购Brex和BlueTarp,American Express收购 Nipendo,反映的正是这一变化。金融机构不再只是提供支付轨道,而是希望进入采购、发票、审批、企业卡、应收应付和风险管理等软件层。

财务自动化市场的竞争者边界正在扩大。未来,CFO面对的不只是传统ERP、SaaS 厂商或自动化工具供应商,也包括银行、卡组织和金融科技平台。谁拥有工作流,谁就更接近企业财务数据;谁掌握数据,谁就更可能定义下一代企业金融服务。

四、ERP 厂商:更谨慎,也更有选择性

ERP 厂商当然不会缺席。

SAP投资Taulia,Workday收购Adaptive Insights和Scout RFP,显示出ERP厂商仍在选择性补强财务、采购、计划和营运资金管理能力。但相比2010年到2019年那一轮更密集的收购如SAP收购相继Ariba和Concur,ERP厂商近年的动作显得更克制。

原因并不复杂。很多核心资产已经被收购,估值一度变高,细分财务流程也越来越难由单一厂商端到端完全掌控。ERP厂商的重点开始从“大规模买入资产”,转向云套件整合、嵌入式 AI、自动化能力建设以及生态伙伴协作。

图:财务软件十年并购史

03

—

AI是财务软件并购加速的催化剂

如果说过去十年的财务自动化并购有一条暗线,那就是整合;如果说今天有一个新的加速器,那就是AI。

在几乎所有类型的收购中,AI智能体、AI生成式、机器学习、智能文档处理和 AI 原生工作流,都已经成为核心交易逻辑。Rossum的数据捕捉大语言模型、Rimilia的应收账款自动化、Brex的 AI 原生支出平台,都显示出嵌入式智能正在成为财务软件价值创造的关键。

但这里有一个容易被误读的地方:AI并没有让财务软件变得不重要。恰恰相反,AI让财务软件的底层数据、流程位置和平台整合能力变得更重要。

没有干净和高质量的数据,AI很难生成可靠洞察;没有端到端流程,自动化只能停留在局部效率提升;没有平台级集成,企业很难把AI 从演示场景带入日常财务运营。AI改变的不是财务自动化是否存在,而是谁能成为企业财务智能的操作系统。

04

—

结语

今天市场重新追捧Snowflake、Okta等SaaS软件公司,并不意味着SaaS的焦虑已经消失。更准确地说,市场正在区分两类软件:一类只是被 AI 压缩价值的工具,另一类则成为AI落地所依赖的数据、身份、流程和运营基础设施。

财务自动化正属于后者。

Coupa 收购Rossum只是一个最新注脚。真正的主线,是过去十年中财务SaaS 从点状工具走向平台版图,从流程自动化走向智能运营,从单一功能竞争走向CFO工作流控制权之争。

这场整合不会很快结束。它更像一段正在展开的产业史:早期的创业公司定义了新流程,中期的资本推动了规模化,而今天的AI 和平台化,正在决定谁能成为下一代企业财务系统的核心。