夜雨聆风

夜雨聆风

前言

AI陪伴硬件项目井喷,赛道投融资火热。2025年11月,工信部首次披露2024年我国AI玩具市场规模约246亿元,预计2025年增至290亿元,同比增长17.9%。头部项目在资本的推动下快速发展。跃然创新 Haivivi 两代产品累计销量超30万台,珞博智能的芙崽销量突破12万台,华为和京东先后入场——赛道看起来一片繁荣。

天善团队也观察到了赛道的涌动和变化,在一线深度调研了行业。在热潮之余,我们也有一些自己的冷思考。本篇为AI陪伴硬件研究的第一篇,将主要分析赛道兴起的原因和现状。

下一篇研究将围绕赛道的痛点和潜在解法展开,敬请期待。

赛道为什么兴起?

需求、供应链、AI技术三股力量在 2024–2025 年间同时到达临界点,共同催生了这个赛道。

1.1 需求显现:孤独经济与情绪价值让陪伴市场价值凸显

中国正在经历一场深刻的情感结构变迁。

驱动这个市场的底层是孤独。中国独居人口已接近 2 亿人,近半数年轻人表示「经常感到孤独」。Z 世代是核心引擎。

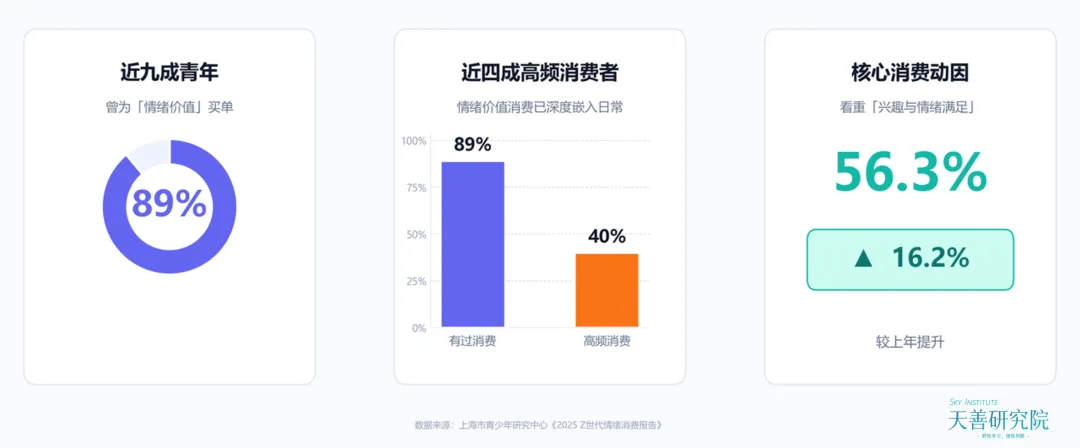

上海市青少年研究中心发布的《2025 Z世代情绪消费报告》显示,近九成青年有过为情绪价值买单的经历,近四成是高频消费者。56.3% 的年轻消费者将「兴趣与情绪满足」视为重要消费动因,较上一年提升 16.2%。消费逻辑从单纯的买功能,开始转向买关系、买陪伴、买被理解的感觉。国务院办公厅 2026 年 1 月印发的《加快培育服务消费新增长点工作方案》中,明确将「情绪式、体验式服务」列为重点培育方向——情绪消费已经从亚文化走向了国家政策层面。

与此同时,谷子经济的爆发验证了一个关键命题:人愿意为虚拟关系深度付费。 根据相关数据,2024 年中国谷子经济市场规模达 1689 亿元,同比增长超 40%,泛二次元用户规模已达 5.26 亿。用户为一个吧唧(徽章)愿意排队数小时、为抽到角色的限定谷愿意支付数倍溢价。这种行为的底层逻辑不是收藏,是情感投射——人对虚拟角色的关系投入是真实的、持续的、可被商业承接的。

当孤独成为常态、情绪消费成为主流、虚拟关系获得商业验证——AI 陪伴的需求基础已经非常扎实。问题不是有没有人需要,而是谁能把这种需求接住。

1.2 供应链充足:一张低成本的硬件入场券

国内供应链的成熟让 AI 陪伴硬件的入门变得不再触不可及。一块乐鑫 ESP32-S3 模组、一颗 INMP441 MEMS 麦克风、一个 MAX98357A 数字功放加扬声器、一层毛绒壳、一家有基本 PCBA 能力的玩具厂,即可完成从方案到出货。

芯片生态的成熟是关键推手。乐鑫科技、博通集成等国内厂商已经有了非常成熟的解决方案。GitHub 上有完整的开源 AI 语音方案(小智 xiaozhi-esp32、蛋壳 Danke AI 等),买来开发板就能跑通 demo。需要 4G 联网的户外场景可选择 Cat.1 模组(如合宙 ML307);需要端侧推理能力的桌面舱和具身产品用树莓派 5 或瑞芯微 RK3576/RK3588(带 NPU(神经网络处理器),可跑端侧 ASR(自动语音识别技术)+TTS(语音合成技术)+小模型)。硬件本身已不构成入场的门槛。

1.3 AI 技术就绪:让陪伴有了真实、丰富和个性化的可能

如果说前两个条件解决了「有人要」和「做得出」,AI 技术就绪解决的是「体验能过关」。

过去的电子玩具可以说话,但说的是固定语料——它没有理解力、没有记忆、没有个性。大模型改变了这一切。2024–2025 年间,几个关键技术节点依次跨过了商用门槛:

端到端语音交互的延迟降到了可用水平。 火山引擎豆包语音推出端到端 Speech-to-Speech 框架,其 Strong Character 版本专为角色扮演与情感陪伴设计。MiniMax Speech 系列2.8 版本,端到端延迟已低于 250ms,被多家头部硬件公司公开采用。讯飞在中文方言场景(202 种方言识别)推出了解决方案。延迟从秒级降到百毫秒级,意味着对话从等待回复变成了自然交流。

大模型让对话具备了理解力和情感色彩。DeepSeek、字节豆包、通义千问、GPT-4o 等提供了远超传统 NLP 的对话能力。AI 开始能听懂用户在说什么、情绪是什么,并给出有温度的回应。

Agent 架构让记忆、人格和主动性成为可能。 长期记忆、工具调用、多模态感知从论文走向产品。AI 开始有了「记住你说过什么」「根据上下文主动发起话题」「在不同场景调整表达方式」的能力——虽然距离真正做好还有很长的路,但至少技术上不再是不可能。

音色复刻与个性化语音标准化。 MiniMax Fluent LoRA、火山引擎音色定制、CosyVoice 让用户捏声音的能力标准化。每一个 AI 角色可以有独属于自己的声音,这是个性化陪伴的基础设施。

多者叠加,AI 让陪伴有了前所未有的丰富度、真实感和个性化空间。传统玩具只能重复固定台词,现在 AI 可以记住你的名字、了解你的情绪、用独特的声音回应你、甚至在你不说话的时候主动关心你。正是这种技术上的足够好,引爆了整个赛道的创业和资本热潮。

谁在做,怎么做?

2.1 投融资:热度惊人,速度惊人

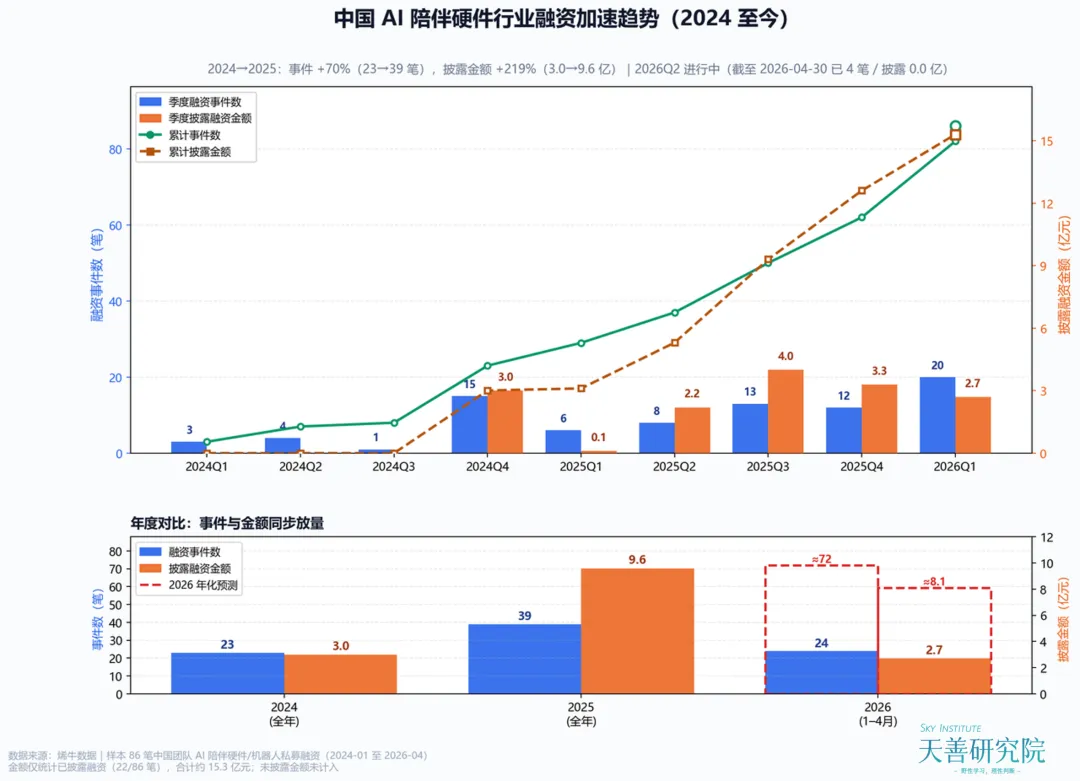

仅我们能追踪到的公开信息,从 2024 年初至 2026 年 4 月底,AI 陪伴硬件赛道已发生至少 86 笔融资事件——2024 年 23 笔,2025 年 39 笔,2026 年仅前四个月就已达 24 笔,加速趋势明显。参与的投资方涵盖红杉中国、中金资本、IDG、经纬、金沙江、启明、顺为、钟鼎、高瓴创投等几乎所有一线基金。

几个头部案例足以说明这个赛道的融资节奏和估值膨胀速度:

跃然创新 Haivivi:自 2024 年至今已完成 8 次融资事件,其中 2025 年 8 月的 2 亿元 A 轮是 AI 玩具赛道迄今最大单笔融资。2026 年3月蚂蚁集团又入股。

珞博智能 / 芙崽 Fuzozo:2025 年 5 月天使轮(上影、金沙江),4 个月后红杉中国独家领投天使+轮。产品 6 月上市,半年累计销量超 12 万台、12 月单月超 5 万台,市场买账的速度非常快。

市场的信号非常清晰,资本对赛道方向已经形成一定共识。

2.2 赛道玩家分类:四类力量入场

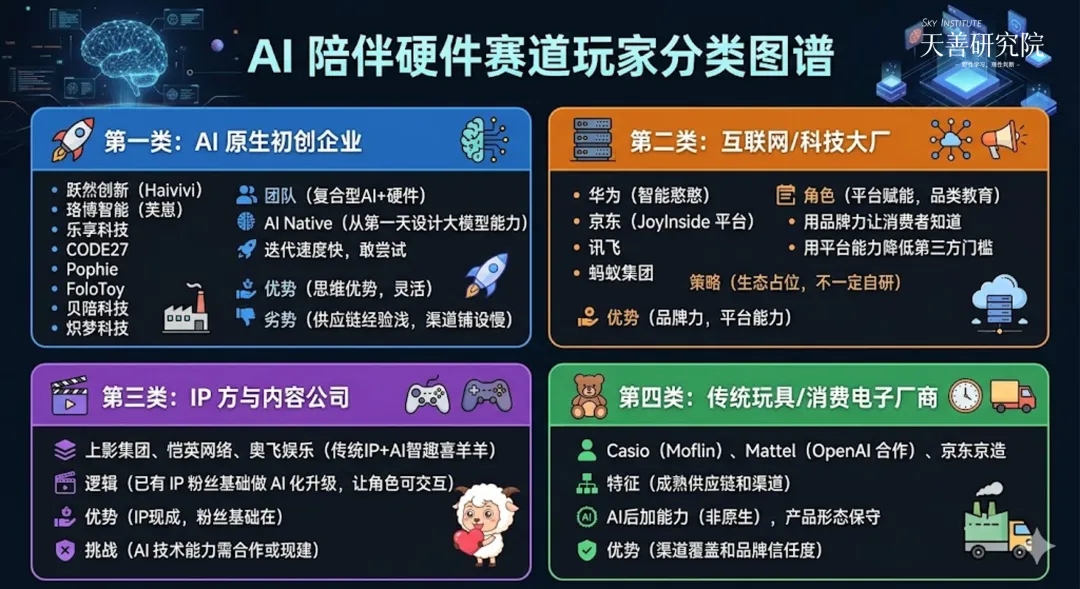

当前参与 AI 陪伴硬件赛道的玩家,大致可以分为四类:

第一类:AI 原生初创企业。 这是目前赛道的主力和创新来源。跃然创新(Haivivi)、珞博智能(芙崽)、CODE27、Pophie、FoloToy、贝陪科技、炽梦科技等,团队背景多为 AI/互联网+硬件/消费的复合型。他们的优势在于 AI Native 的产品思维——从第一天就围绕大模型能力设计产品,迭代速度快、敢做新尝试。劣势是供应链经验浅、渠道铺设需要时间。

第二类:互联网/科技大厂。 多家大厂也在这波势头下强势入局。华为联合珞博智能推出智能憨憨,399 元秒罄;京东发布 JoyInside 附身智能平台,宣布年内接入超千万终端;讯飞推出陪伴类产品;蚂蚁集团入股 Haivivi。大厂的角色更多是平台化赋能和品类教育:用品牌力让消费者知道AI陪伴硬件这个品类,用平台能力降低第三方接入门槛。他们不一定自己做产品,但一定会在生态层面占位。

第三类:IP 方与内容公司。 上影集团(投资珞博智能、与 Haivivi 达成 IP 合作)、恺英网络(游戏公司入局 AI 玩具)、奥飞娱乐(传统动漫 IP+AI 智趣喜羊羊)等IP方也已经加入战局。他们的逻辑是用已有 IP 资产的粉丝基础来做 AI 化升级——让 IP 角色从静态商品变成可交互的存在。优势是 IP 现成、粉丝基础在;挑战是 AI 技术能力需要外部合作或现建。

第四类:传统玩具/消费电子厂商。 Casio(Moflin)、Mattel(宣布与 OpenAI 合作方向)、京东京造(搭载 JoyInside 的 AI 毛绒玩具)。他们有成熟的供应链和渠道,但 AI 往往是后加的能力而非原生。产品形态偏保守,但渠道覆盖和品牌信任度是初创企业短期难以企及的。

四类玩家各有所长,尚未形成明确的竞争格局。但可以预见,最终跑出来的产品一定需要同时具备 AI 原生能力(第一类)+ IP/内容资源(第三类)+ 渠道能力(第二或第四类)——谁能最快补齐短板,谁的赢面更大。

2.3 形态分化:多路并进

交互模式上,主流是语音对话型(BubblePal、芙崽、CODE27 等),但无语言型也有市场——Moflin 靠触感与声效传达情绪,不说一句话。物理形态上,包挂/挂件型主打便携社交;桌面型常带屏幕,展示感强;公仔/毛绒嵌入型把模组塞入 IP 玩偶;具身可移动型更贵、更有宠物感;可穿戴型追求 always-on。显示维度上,有屏与无屏形成两大阵营。

看起来百花齐放。但如果把壳拆开来看底层,会发现一个令人不安的事实——壳不同,底层趋同。当大家都从相似的公版方案起跑,产品差异到底在哪里?这是我们接下来要讨论的核心问题。

下一篇我们将揭开热潮之下AI陪伴硬件赛道的真正痛点,并围绕这些痛点展开分析,尝试给出一些解法和方向。敬请期待!

也欢迎关注这个赛道的朋友们与我们探讨、交流!