夜雨聆风

夜雨聆风老板一句“今晚给我一张盈利分析表”,你一上来就用“销售额-采购价”硬算,越算越乱:平台扣点、物流、推广、人工、退款全没口径。更反常识的是:毛利看着高,净利润可能是负的。下面用3步教你在Excel搭出可复用的产品盈亏测算模型,拿去就能汇报。

先搞清楚:产品盈亏测算表要算哪些数据

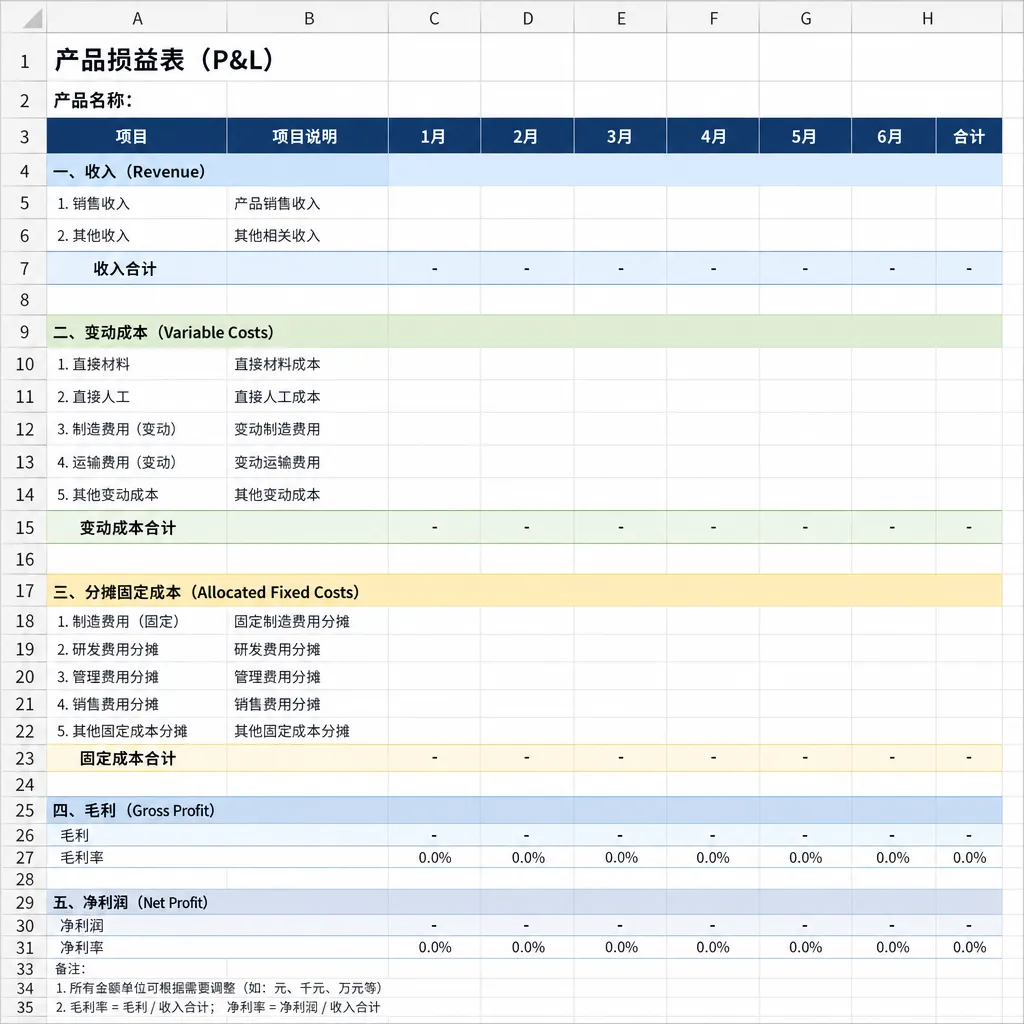

一张合格的产品盈亏测算,结构别花:收入→变动成本→固定/分摊成本→毛利→净利润,同时带上毛利率、净利率。口径统一后,才谈利润分析和经营分析,不然数字越多越错。

收入部分最简单:售价、销量、销售额。公式固定:销售额=单价×销量。建议把“含税/不含税”“是否含运费”先定死,不然同事给你两份数据,你永远对不上财务报表。

变动成本常见字段:采购单价、包装费、运费/快递费、平台服务费(扣点)。很多人只记采购,忽略运费和扣点,结果毛利率虚高,老板一追问“为什么回款这么少”,你就解释不清。

最容易漏的3类成本:渠道扣点(平台服务费/佣金)、营销投放(推广费/达人佣金)、售后退款(退货运费+退款损耗)。这三项加起来,经常能吃掉10%-30%的利润空间。

基础计算逻辑别绕:毛利=销售额-直接成本;净利润=毛利-其他费用(推广、人工分摊、退款损耗等)。你做的不是“算术题”,而是让老板一眼看懂“赚不赚钱、亏在哪”。

手把手搭表:Excel模型3步完成(可复用)

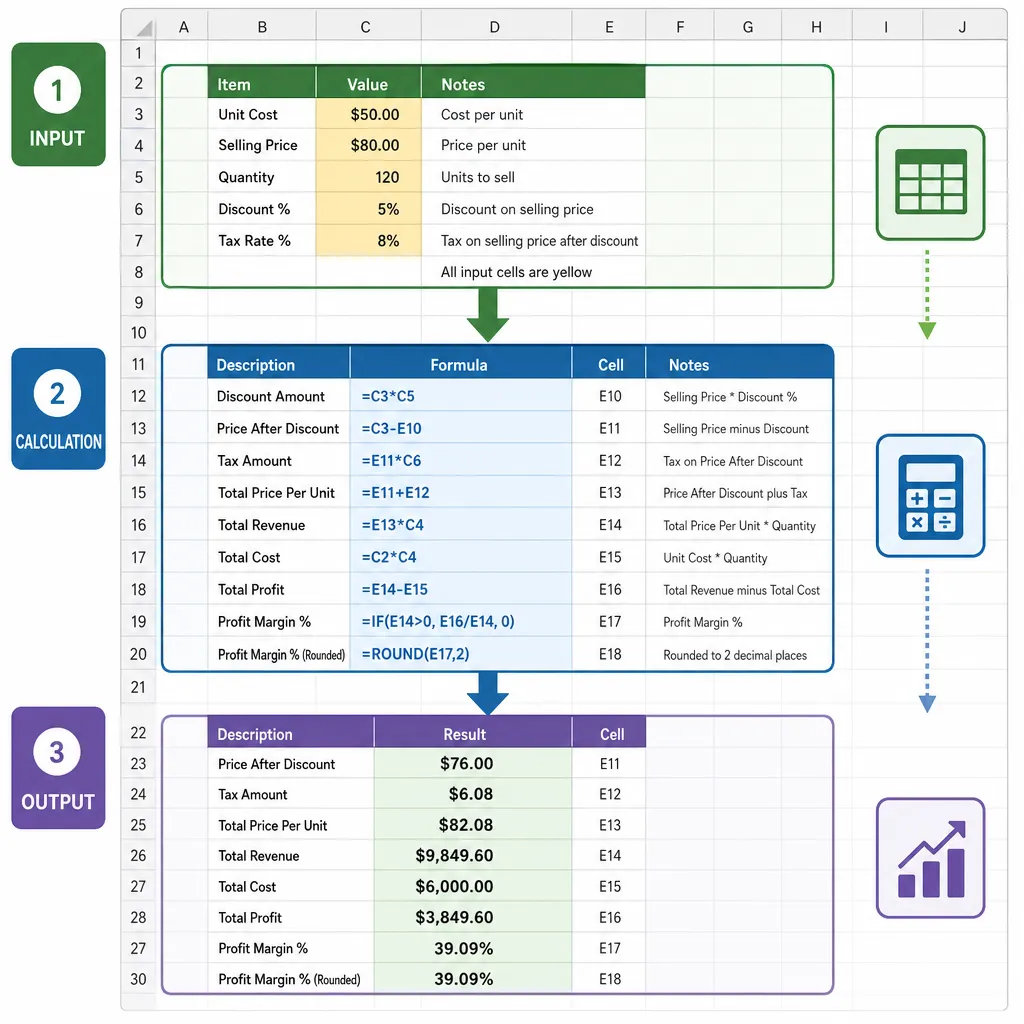

第1步先搭“输入区”:把会变的参数单独放一块,例如售价、销量、采购单价、平台扣点%、物流费、推广占比、退款率。输入区用浅黄底,后面所有计算只引用这里,改数不改公式。

输入区建议加两列:当前值与假设值。比如“推广占比”默认8%,你要做敏感性分析时,直接改假设值即可。这样同一张Excel表格模板能复刻到不同产品,不用每次重做。

第2步搭“计算区”:按行把每一项算清楚。常用公式示例:销售额=售价*销量;平台服务费=销售额*扣点%;推广费=销售额*推广占比;退款损耗=销售额*退款率。金额统一用ROUND( ,2)。

毛利与净利润建议分两层:毛利=销售额-(采购成本+包装+运费+平台服务费);净利润=毛利-(推广费+人工分摊+退款损耗)。毛利率=毛利/销售额,净利率=净利润/销售额,百分比列统一格式。

第3步做“结果区”:用醒目颜色展示是否盈利与关键指标。用IF做结论:=IF(净利润>0,"盈利","亏损")。再加一个盈亏平衡点:盈亏平衡销量=固定/分摊成本 ÷ 单位贡献毛利。

格式细节很关键:输入项与公式项分色;公式区加锁定保护,避免同事误删;金额两位小数,百分比两位小数。你交出去的不是“会算的表”,而是“不会被改坏的表”。

老板最爱看的利润分析:3个结果直接写结论

结果1:这款产品到底赚不赚钱。别只报毛利,要同时报毛利额、净利润、净利率,并用一句话下结论:例如“净利率3.2%,每卖1万净赚320元”,让经营分析能落地。

结果2:利润被谁吃掉了。把各项成本做占比:平台扣点/销售额、物流/销售额、推广/销售额、退款损耗/销售额。最大的一项就是你要优先优化的“成本黑洞”。

举个常见案例:毛利率25%看着不错,但平台扣点8%+推广12%+退款4%,净利率可能只剩1%。这时不是继续冲销量,而是先控推广结构或谈更低扣点,否则越卖越累。

结果3:怎么调价或控本才有利润。做最简单的敏感性分析:售价+1元、采购价-5%、推广占比-2%,分别看净利润变化。用数据说话,比“感觉应该涨价”更容易过会。

如果你需要给老板快速展示,可在结果区加一行“敏感项排序”:用净利润变化幅度从大到小排,常见前三是推广费率、平台扣点、采购单价。把这三项盯住,利润提升最快。

做盈利分析表的关键不是花哨,而是口径统一、成本算全、结果能指导决策:先搭输入区,再做计算区,最后用结果区一句话讲清“赚不赚、亏在哪、怎么改”。从单品产品盈亏测算练熟后,再扩展到多产品利润分析就顺了。

如果你还要把供应商报价、合同附件等PDF资料一起归档,建议用PDF快转把PDF转Excel/Word后再核对数据,省去手抄和复制错漏。收藏本文当作Excel表格模板思路,下次老板要盈利分析表直接套用;更多工具与技巧可关注本号,PDF快转入口:pdfkz.com