夜雨聆风

夜雨聆风报告目录

一、核心摘要:三分钟读懂芯片战场全貌

二、市场容量:从152万到14亿副的十年狂飙

三、产业链全景:芯片在AI眼镜中的C位

四、技术方案迭代:四条路线演进图谱

五、SoC主控芯片深度解析

5.1 国际巨头:高通统治与联发科追赶

5.2 国产阵营:恒玄、展锐、物奇等十二路诸侯

5.3 主流芯片方案横向对比

六、存储芯片:被低估的记忆中枢

七、成本解构:芯片如何吃掉一半BOM

八、竞争格局:优劣性与领先性分析

九、风口与商业价值:为什么是芯片金矿

十、未来趋势与投资地图

附录:芯片参数对照表

一、核心摘要:三分钟读懂芯片战场全貌

核心结论:AI眼镜芯片市场正处于「从0到1」的爆发前夜。SoC主控芯片占整机BOM成本30%-52%,存储芯片占6%-7%,两者合计最高可达47%。芯片选型直接决定产品定位、功能边界与毛利率空间。

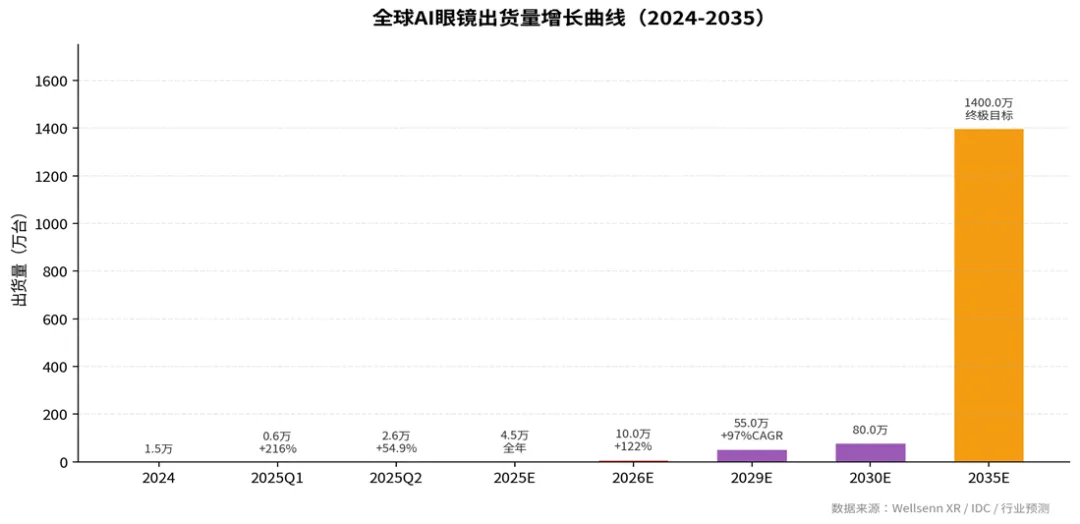

市场规模:2024年全球AI眼镜销量152万副,2025年预计350-550万副,2029年预计6000万副,2030年有望突破8000万副,六年复合增长率97.4%。

技术路线:当前行业形成四条清晰演进路线——①蓝牙音频SoC → ②+外接ISP → ③专用SoC → ④双SoC(高性能+低功耗协处理器),高端产品已全面转向双芯片架构。

竞争格局:高通AR1 Gen1(4nm)统治高端,但国产芯片崛起迅猛。恒玄BES2800(6nm)已导入小米、阿里夸克、理想等头部品牌;全志V821以极致性价比实现百万级出货。

成本真相:以RayBan Meta为例,BOM约163美元,芯片类成本达85.6美元(52%),其中仅高通AR1 SoC就占55美元(33.5%)。芯片是AI眼镜最大的单一成本项。

存储革命:佰维存储、兆易创新、金士顿等供应ePoP/eMMC/NOR Flash/SD NAND。AI眼镜需实时处理高清视频与多模态数据,存储容量从4GB向32GB+跃升。

风口判断:2025-2027年是芯片厂商卡位关键窗口。恒玄科技投入1.5亿元研发智能眼镜专用SoC(超过其2022年全年净利润),瑞芯微、全志、安凯微等十余家国产厂商密集入局。

【数据速览】

指标 | 数据 | 来源 |

2024年全球AI眼镜销量 | 152万副 | Wellsenn XR |

2025年预计销量 | 350-550万副 | IDC / Wellsenn XR |

2029年预计销量 | 6000万副 | Wellsenn XR |

SoC芯片占BOM成本 | 30%-35% | Wellsenn XR拆解 |

芯片类合计占BOM | 46%-52% | RayBan Meta / 小米拆解 |

二、市场容量:从152万到14亿副的十年狂飙

AI眼镜市场正在经历一场堪比智能手机早期的爆发式增长。根据多家权威机构数据,我们梳理出以下增长轨迹:

京东平台数据显示,2025年上半年智能眼镜成交额同比增长超10倍,入驻品牌数量增长约3倍,平均不到9天就有一款新品上市。这种密集的产品迭代节奏,反映出产业链成熟度正在快速提升。

中国市场增速全球领先:2025年Q2中国出货量66.4万台,同比增长145.5%,增速远超全球平均(54.9%)。Meta占全球75.7%份额,但中国厂商已包揽全球前五中的四席。

时间 | 出货量 | 关键里程碑 | 数据来源 |

2024年 | 152万副 | 元年起步,Meta RayBan引领潮流 | Wellsenn XR |

2025年Q1 | 60万台 | 同比增长216% | Wellsenn XR |

2025年Q2 | 255.5万台 | 全球出货,同比+54.9% | IDC |

2025年全年 | 350-550万副 | 中国市场66.4万台(+145.5%) | IDC/中金 |

2026年 | 1000万+副 | 突破千万级门槛 | 行业预测 |

2029年 | 5500-6000万副 | 逼近智能手机早期规模 | Wellsenn XR/IDC |

2030年 | 8000万副 | 市场规模超百亿美元 | 行业预测 |

2035年 | 14亿副 | 终极目标——人手一副 | Wellsenn XR |

图1:全球AI眼镜出货量增长趋势(2024-2035)

关键洞察:2025-2027年是芯片厂商卡位关键窗口。六年CAGR 97.4%,远超智能手机(3-5%)和TWS耳机(15-20%)。

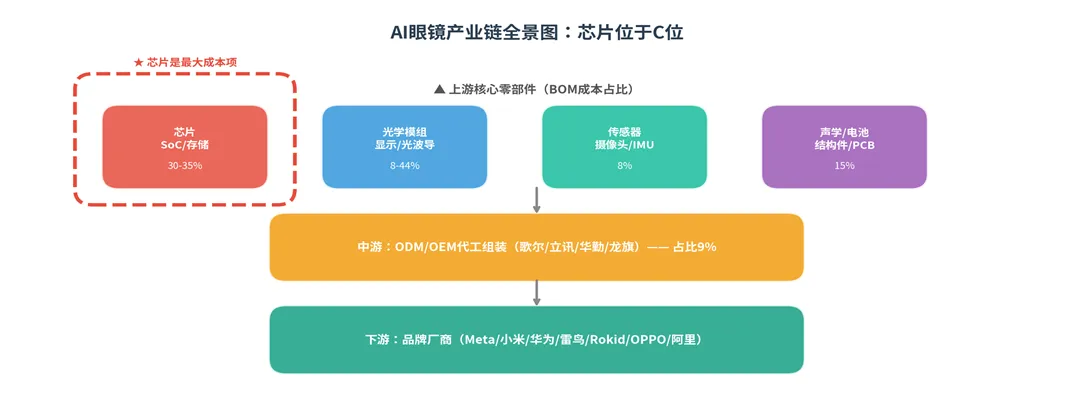

三、产业链全景:芯片在AI眼镜中的C位

AI眼镜的产业链上游包括芯片、光学模组、显示模组、声学模组、传感器模组、交互模组、电源、结构件、连接器、电池等。其中,芯片是绝对的「成本中心」和「技术高地」。

3.1 AI眼镜BOM成本结构(以不带显示模组为例)

以RayBan Meta(BOM约163美元)为例:芯片类成本(主控+存储+电源管理+射频等)合计约85.6美元,占比高达52%。其中仅高通AR1 Gen1 SoC就占55美元(33.5%)。

以小米AI眼镜(BOM约208美元)为例:采用高通AR1+恒玄BES2700双芯片方案,芯片成本合计超四成。

关键洞察:芯片成本占比随功能复杂度上升。入门级音频眼镜(全志V821方案)芯片占比<20%;中端AI眼镜(展锐W517)芯片占比25-30%;高端双芯片眼镜(高通+恒玄)芯片占比40-47%。芯片选型是产品定价的第一性原理。

品类 | 占BOM比例 | 说明 |

SoC主控芯片 | 30-35% | 最大成本项,决定性能天花板 |

存储芯片 | 6-7% | ePoP/eMMC,容量4GB→32GB+ |

结构件 | 11% | 镜架、镜腿、铰链等 |

代工组装 | 9% | 歌尔、立讯、华勤等 |

传感器(摄像头/IMU) | 8% | 索尼IMX681、舜宇封装 |

光学镜片 | 8% | 镜片、镀膜、光波导 |

声学组件 | 3-4% | 麦克风、扬声器、音频放大 |

电池 | 4% | 通常<300mAh,续航痛点 |

PCB | 4% | 主板、FPC柔性板 |

电源管理芯片 | 3% | 圣邦微、亚德诺等 |

其他 | 15% | 包装、辅料、模具摊销 |

图2:AI眼镜产业链全景与芯片成本分布

四、技术方案迭代:四条路线演进图谱

AI眼镜芯片方案经历了从「单一音频」到「双芯协同」的四代演进。每一次迭代都对应着功能边界的大幅扩展和成本结构的重新分配。

4.1 方案一:蓝牙音频SoC

【架构】CPU + DSP + BT模块 + Audio I/O | 典型芯片:恒玄BES2500YP、物奇WQ7036AX、中科蓝讯

优势:功耗极低(可支撑全天佩戴)、成本最低(芯片<5美元)、技术成熟、供应链稳定。

劣势:无本地AI算力(NPU/GPU),复杂功能需依赖云端;无图像处理能力,只能做基础语音交互和音乐播放。

适用:纯音频AI眼镜(如华为智能眼镜2、米家音频眼镜)、入门级产品、对续航要求极高的场景。

成本占比:约15-20%

4.2 方案二:蓝牙音频SoC + 外接ISP

【架构】在方案一基础上增加外接ISP(图像信号处理器)+ Camera Sensor | 典型芯片:恒玄BES2700+研极微ISP、展锐W517(集成ISP)

优势:新增拍照/录像功能,成本可控(芯片+ISP合计约8-15美元),功耗仍较低。

劣势:无本地NPU,图像识别/AI视觉仍依赖云端;ISP外接增加PCB面积和布线复杂度。

适用:带摄像头但AI功能以云端为主的智能眼镜(如闪极拍拍镜、部分影目产品)。

成本占比:约20-25%

4.3 方案三:专用SoC(全集成)

【架构】CPU + GPU + NPU + ISP + WiFi/BT + 存储控制 | 典型芯片:高通AR1 Gen1(4nm)、瑞芯微RK3588、全志V881

优势:本地运行AR/AI/计算机视觉任务,支持AI渲染、推理、图像处理;端云协同,减少对网络依赖;性能最强。

劣势:功耗高(续航通常<4小时)、成本最高(高通AR1约55美元)、发热量大、对散热设计要求高。

适用:高端AI眼镜(Meta RayBan、雷鸟V3、Rokid Glasses)、需要强AI算力的场景。

成本占比:约30-35%

4.4 方案四:双SoC(高性能+低功耗协处理器)

【架构】高性能SoC(CPU/GPU/NPU/ISP)+ 低功耗MCU(基础音频/传感器监控)| 典型芯片:高通AR1+恒玄BES2700/2800、联发科+恒玄

优势:兼顾性能与续航——协处理器持续监控传感器,检测到关键词后唤醒主芯片;待机功耗极低,使用体验接近「全天候」。

劣势:成本最高(双芯片+双电池设计)、PCB设计复杂、软件调度难度大(双系统间无缝协作)。

适用:2025-2026年旗舰产品标配(小米AI眼镜、阿里夸克AI眼镜、理想Livis)。

成本占比:约35-40%

趋势判断:恒玄科技副总裁高亢、炬芯科技张天益均认为,未来两年内「ISP+MCU」综合来看是更优选方案,能提供更多想象空间和落地场景;但高端产品将长期采用双SoC架构以追求极致体验。

图3:AI眼镜SoC芯片方案四代演进路线

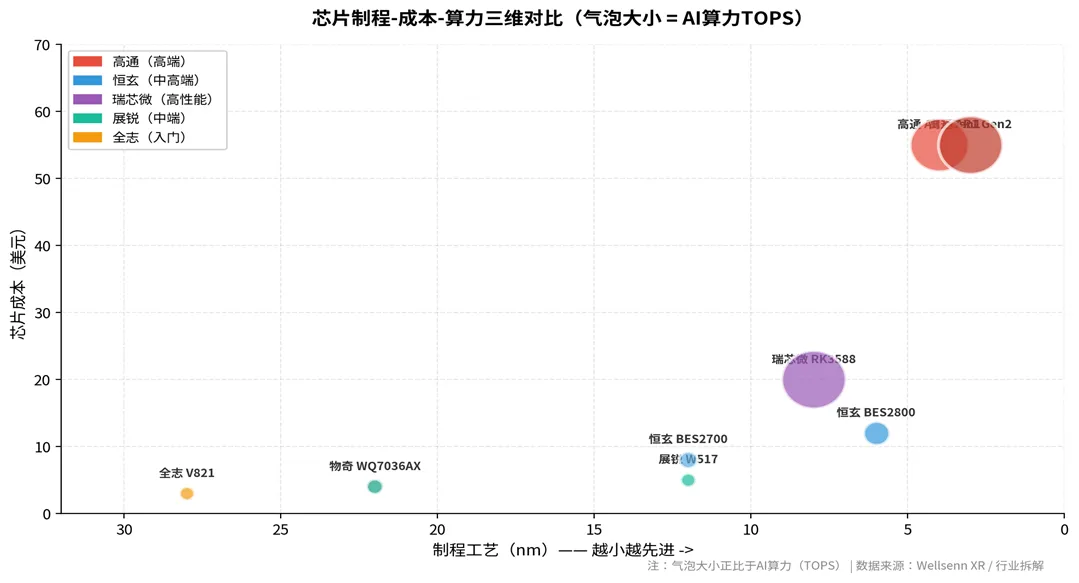

五、SoC主控芯片深度解析

SoC(System-on-Chip)是AI眼镜的「大脑」,将CPU、GPU、NPU、ISP、无线连接等多种功能模块集成到单一芯片上。与PC端CPU不同,SoC在小型化、低功耗前提下提供视觉处理和AI推理能力,直接决定产品的交互体验和续航表现。

5.1 国际巨头:高通统治与联发科追赶

【高通 Qualcomm】

高通是AI眼镜SoC领域当之无愧的王者。其骁龙AR1 Gen1采用4nm工艺,集成CPU/GPU/NPU/ISP/WiFi/BT等全套功能,是Meta RayBan、雷鸟V3、Rokid Glasses等主流产品的首选。

骁龙AR1 Gen1:4nm制程,成本约55美元,占整机BOM 33.5%。支持AI视觉、语音助手、实时翻译等功能。

骁龙AR1 Gen2(预计2025下半年):制程从4nm升级至3nm,能效比进一步提升,预计将成为2026年旗舰标配。

生态壁垒:高通通过S7/S7pro、第三代S5等音频平台构建完整生态,与安卓手机厂商合作紧密,客户迁移成本高。

【联发科 MediaTek】

联发科以天玑系列在手机芯片市场与高通分庭抗礼,但在AI眼镜领域布局相对较晚。其策略是通过与恒玄等厂商组成「双芯片联盟」切入市场,同时在低功耗蓝牙SoC领域持续投入。

形意智能AI眼镜采用了MTK芯片处理视频+恒玄BES2700处理音频+专用语音芯片的三芯片方案,展示了联发科在视觉处理上的技术实力。

5.2 国产阵营:十二路诸侯的突围之路

国产SoC芯片厂商正经历从「TWS耳机/智能手表」向「AI眼镜」的跨界迁移。凭借低功耗设计、性价比优势和本土化服务,国产芯片已在入门级和中端市场建立稳固阵地。

国产替代加速:华兴证券研报显示,部分国产AI眼镜超九成核心零部件来自中国供应商。恒玄科技2024年营收32.63亿元(+49.94%),净利润4.60亿元(+272.47%),智能穿戴业务占比超40%。

厂商 | 代表芯片 | 工艺/特点 | 已量产客户 | 战略定位 |

恒玄科技 | BES2700/BES2800 | 12nm→6nm FinFET | Meta、小米、阿里夸克、理想Livis | 双芯片方案核心供应商,1.5亿投入研发 |

紫光展锐 | W517 | 12nm,四核2.0GHz | 影目X系列、闪极拍拍镜、INMO Air2 | 性价比之王,手表芯片复用 |

物奇 WUQI | WQ7036AX | RISC-V+DSP架构 | 华为智能眼镜2、米家音频眼镜 | 超低功耗蓝牙音频SoC |

炬芯科技 | ATS3085/ATW6095 | 低功耗无线音频 | INMO Go、MYVU AR、形意AR99 | 音频+AI降噪专家 |

瑞芯微 | RK3588/RK356X | 高性能AIoT | 小米AI眼镜、诠视科技AR | 通用算力平台,跨AR/VR/AI |

全志科技 | V821/V881 | 极致性价比 | 青橙无线(百万级出货) | 入门级首选,BOM<200元 |

中科蓝讯 | 蓝牙音频SoC | TWS主控技术 | 多家音频眼镜 | 低成本音频方案 |

星宸科技 | SSC309QL | IPC/NVR SoC第一 | 多家品牌客户 | 视觉安防基因跨界 |

富瀚微 | MC6350/MC6305 | AI视觉处理 | 即将量产 | 专用眼镜芯片新势力 |

安凯微 | KM01W | WiFi6+BT一体化 | AI拍摄眼镜方案 | 全栈解决方案提供商 |

亿通科技 | 黄山3 | 自研可穿戴SoC | 自有品牌 | 垂直整合 |

杰理科技 | JL7018F6 | 蓝牙音频辅助 | 与全志等搭配 | 双芯片架构配角 |

5.3 主流芯片方案横向对比

芯片 | 制程 | NPU算力 | 代表产品 | 芯片成本 | 定位 |

高通 AR1 Gen1 | 4nm | 强NPU | Meta RayBan | ~$55 | 高端旗舰 |

高通 AR1 Gen2 | 3nm预计 | 更强 | 2026旗舰 | 预计$50-60 | 下一代高端 |

恒玄 BES2800 | 6nm | 1 TOPS | 小米、阿里夸克、理想 | ~$8-15 | 中高端双芯片 |

恒玄 BES2700 | 12nm | 轻量AI | Meta副芯、小米副芯 | ~$5-10 | 低功耗协处理 |

展锐 W517 | 12nm | ISP集成 | 影目、闪极、INMO | ~$3-8 | 中端性价比 |

全志 V821 | 28nm | 基础AI | 青橙无线等 | ~$2-5 | 入门级 |

物奇 WQ7036AX | - | DSP+NPU | 华为智能眼镜2 | ~$3-6 | 音频+轻AI |

瑞芯微 RK3588 | 8nm | 6 TOPS | AR/VR设备 | ~$15-25 | 高性能AR |

图4:主流SoC芯片「性能-成本-功耗」三维竞争格局

六、存储芯片:被低估的记忆中枢

如果说SoC是AI眼镜的「大脑」,存储芯片就是「记忆中枢」。AI眼镜需实时处理高清视频、多模态传感器数据及预训练AI模型,对存储的容量、速度、体积和可靠性都提出了严苛要求。

6.1 存储需求跃升:从4GB到32GB+

早期AI音频眼镜仅需4-8GB存储用于固件和音频缓存。随着AI功能丰富化,存储需求急剧增长:

• 系统固件:1-2GB(Android/RTOS系统)

• AI模型:1-4GB(轻量化LLM、视觉模型、语音模型)

• 本地缓存:2-8GB(拍摄照片/视频的临时存储)

• 用户数据:2-16GB(APP、音乐、离线地图等)

合计需求:旗舰产品已达32GB,部分产品配备64GB+云存储

6.2 四大存储方案解析

【ePoP(嵌入式封装存储)】

将DRAM+NAND+控制器封装在一起,体积最小(<100mm²),是AI眼镜首选。代表:佰维BWCK1EZC(RayBan Meta)、金士顿ePoP(小米AI眼镜)。占BOM约6-7%。

体积极小 | 容量受限(通常<32GB)、成本较高

【eMMC(嵌入式多媒体卡)】

技术成熟、成本低,适合中端产品。代表:佰维32GB eMMC(理想Livis)。占BOM约3-5%。

性价比高 | 速度较慢(HS400级别)、功耗略高

【NOR Flash】

用于固件存储和快速启动,容量小(128MB-1GB)但读取速度极快。代表:兆易创新NOR Flash(多家产品)。占BOM约1-2%。

读取快、可靠性高 | 容量小、写入慢、单价高

【SD NAND】

新型微型存储方案,6.6×8mm封装实现最高32Gb(4GB)存储。代表:MK米客方德MKDV32GCL-STPA。待机功耗配合动态电源管理可延长续航30%。

超小体积、工业级可靠性 | 容量上限低、生态较新

6.3 存储芯片供应格局

厂商 | 产品类型 | 代表客户 | 特点 |

佰维存储 Biwin | ePoP / eMMC | RayBan Meta、小米、理想Livis | AI眼镜专用3D堆叠存储,国内龙头 |

金士顿 Kingston | ePoP | 小米AI眼镜 | 国际存储巨头,品质稳定 |

兆易创新 GigaDevice | NOR Flash | 多家厂商 | NOR Flash龙头,固件存储首选 |

江波龙 Longsys | eMMC/SSD | 消费电子客户 | 存储模组大厂,供应链完整 |

MK米客方德 | SD NAND | 工业/医疗眼镜 | 微型封装,-25℃~85℃宽温 |

存储芯片涨价风险:2026年Q1,12GB LPDDR5X内存成本从200元涨至近600元,1TB闪存从200多元涨至近700元。AI服务器抢占70%以上先进存储产能,导致手机/可穿戴存储价格大幅上涨。虽然AI眼镜存储容量较小,但如果行业向64GB+发展,存储成本压力将显著增加。

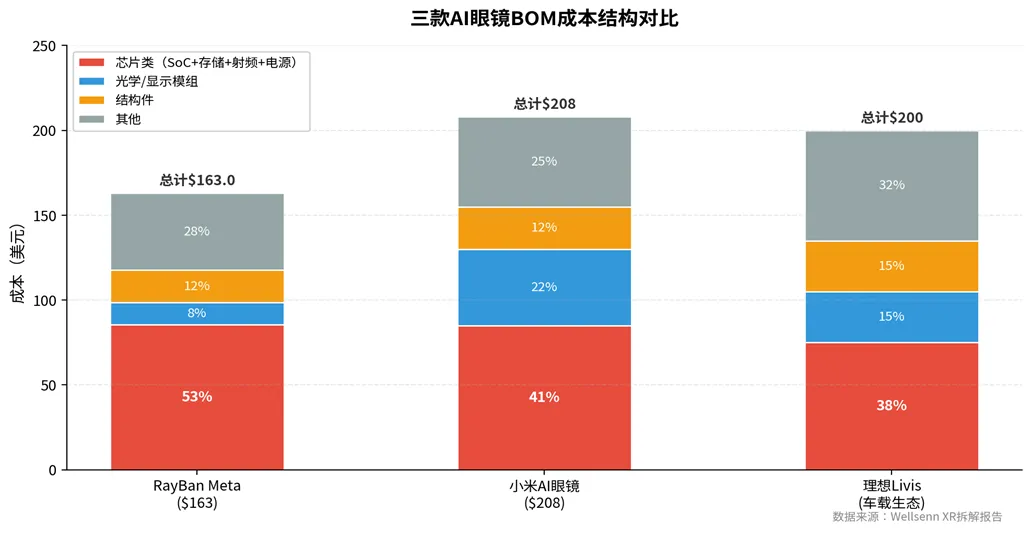

七、成本解构:芯片如何吃掉一半BOM

理解芯片在AI眼镜中的价值,必须深入拆解BOM(物料清单)。我们选取三款典型产品进行成本透视:

7.1 RayBan Meta(不带显示,高端AI眼镜)

BOM总成本:约163美元 | 芯片类合计:85.6美元(52.4%)

零部件 | 成本(美元) | 占比 | 供应商 |

高通AR1 Gen1 SoC | 55.0 | 33.5% | 高通 |

佰维 ePoP存储(ROM+RAM) | 11.0 | 6.7% | 佰维存储 |

索尼IMX681传感器 | 9.0 | 5.5% | 索尼(舜宇封装) |

结构件 | 19.0 | 11.6% | 多家 |

代工组装 | 15.0 | 9.2% | 歌尔/立讯 |

其他芯片(射频/电源/音频) | 19.6 | 12.0% | 多家 |

其他(镜片/声学/电池等) | 34.4 | 21.5% | 多家 |

7.2 小米AI眼镜(双芯片,旗舰配置)

BOM总成本:约208美元 | 芯片类合计:超40% | 双芯片方案:高通AR1 Gen1(主控)+ 恒玄BES2700H(协处理)+ 金士顿ePoP存储

特点:电致变色镜片、4GB RAM+32GB ROM、WiFi6+蓝牙5.4、索尼IMX681摄像头、2K视频拍摄。国产供应商占比63.63%,海外占比36.37%。

7.3 理想Livis(车载生态AI眼镜)

BOM结构:主控恒玄BES2800BP(6nm,集成NPU+WiFi6+BT5.4)+ 研极微SA62105X2 ISP(影像处理)+ 佰维32GB eMMC + 兆易创新NOR Flash + 圣邦微电源管理。

特点:深度车控互联、六轴IMU视频防抖、32GB本地存储、多颗传感器协同。

成本洞察:芯片成本占比与产品定位正相关。入门级音频眼镜(全志V821方案)芯片占比<20%;中端AI眼镜(展锐W517)芯片占比25-30%;高端双芯片眼镜(高通+恒玄)芯片占比40-47%。芯片选型是产品定价的第一性原理。

图5:三款典型AI眼镜BOM成本结构与芯片占比对比

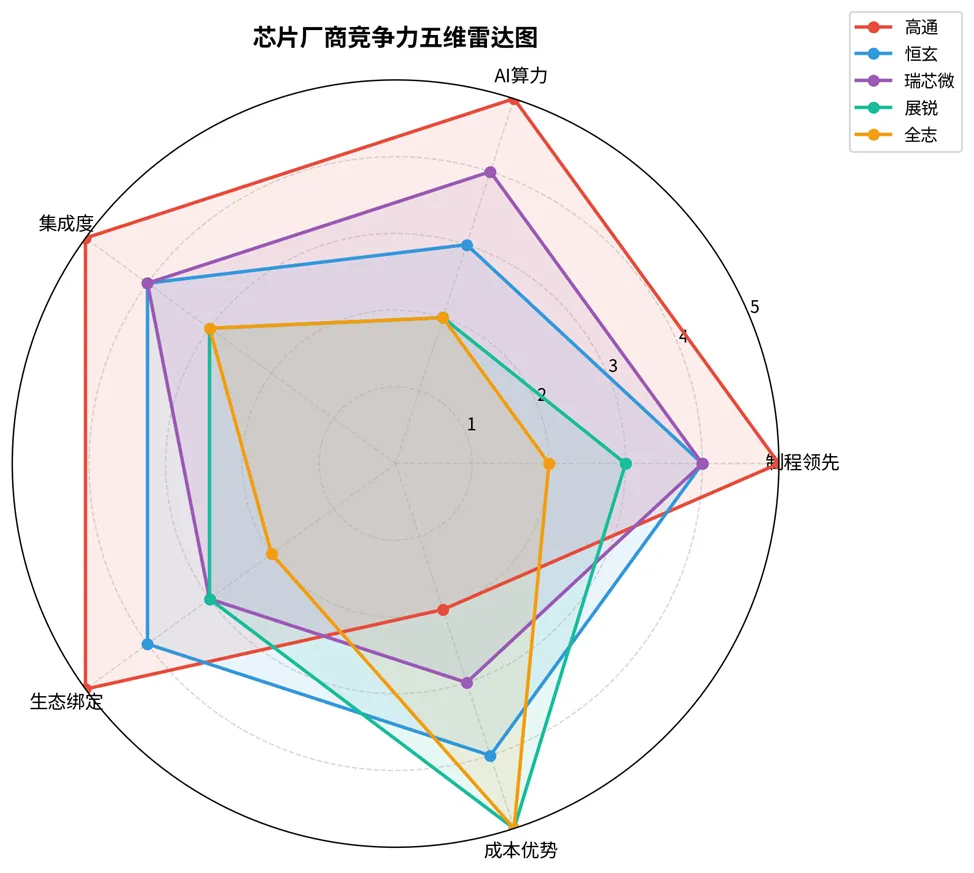

八、竞争格局:优劣性与领先性分析

AI眼镜芯片市场正处于「百舸争流」的竞争格局。我们从技术领先性、生态绑定度、成本竞争力三个维度进行评价:

8.1 技术领先性矩阵

厂商 | 制程领先性 | 集成度 | AI算力 |

高通 | 5星(3nm/4nm) | 5星(全集成) | 5星(最强NPU) |

恒玄科技 | 4星(6nm) | 4星(音频+AI+连接) | 3星(1 TOPS) |

瑞芯微 | 4星(8nm) | 4星(通用AIoT) | 4星(6 TOPS) |

紫光展锐 | 3星(12nm) | 3星(ISP+SoC) | 2星(基础AI) |

全志科技 | 2星(成熟制程) | 3星(性价比) | 2星(基础AI) |

物奇 | 3星 | 3星(蓝牙+DSP) | 2星(DSP轻AI) |

8.2 生态绑定度评价

【高通】生态壁垒最高。与Meta、小米、OPPO等头部品牌深度绑定,AR1 Gen1已成为高端AI眼镜的「标准配置」。但缺点是过度冗余——单眼160万像素显示能力在AI眼镜上大多不需要,WiFi7在穿戴设备上尚未普及。

【恒玄科技】客户覆盖最广。从Meta(BES2700副芯)到小米(BES2700/BES2800双芯片)到阿里夸克(BES2800主芯)到理想(BES2800BP),恒玄已实现从「配角」到「主角」的跃迁。2024年智能手表/手环芯片出货超4000万颗,客户基础极其稳固。

【紫光展锐】性价比路线最清晰。W517是四年前的手表芯片「复用」,但凭借成熟的供应链和极低的价格,成为新兴品牌快速切入市场的首选。

【瑞芯微/全志】跨平台能力最强。从AR/VR到AI眼镜到智能平板,同一芯片平台可复用,降低研发摊销成本。

8.3 成本竞争力对比

关键权衡:SoC选型本质上是「性能-功耗-成本」的不可能三角。高通追求极致性能但牺牲续航和成本;恒玄在功耗与成本间找到最佳平衡点;全志牺牲性能换取极致性价比;瑞芯微以通用算力平台跨场景摊薄成本。未来没有「最优芯片」,只有「最适合产品定位」的芯片。

图6:主要芯片厂商技术领先性雷达图对比

九、风口与商业价值:为什么是芯片金矿

AI眼镜芯片赛道正从「小众配件」进化为「百亿级市场」。以下从多个维度论证其商业价值:

• 市场增速惊人:六年CAGR 97.4%,远超智能手机(3-5%)和TWS耳机(15-20%)。2025-2027年是芯片厂商卡位关键窗口,错过将失去先发优势。

• 芯片是最大成本项:SoC占BOM 30-35%,芯片类合计占40-52%。芯片降价10%,整机毛利率可提升3-5个百分点。对年出货量百万级的品牌而言,芯片议价能力直接决定盈亏。

• 国产替代空间巨大:当前高端市场被高通垄断,但国产芯片已在入门级和中端建立阵地。华兴证券数据显示部分国产AI眼镜超九成核心零部件来自中国供应商。随着恒玄BES2800、瑞芯微RK3588等芯片向高端渗透,国产替代率有望从30%提升至60%。

• 技术迭代红利期:从12nm→6nm→4nm→3nm的制程升级,每次迭代都带来20-30%的能效提升。2025-2026年正是6nm/4nm芯片放量期,提前布局的厂商将享受技术溢价。

• 生态锁定效应:AI眼镜芯片与算法、操作系统、云端大模型深度绑定。一旦芯片方案被品牌采纳,换芯成本极高(需重新适配AI模型、调试功耗、验证射频)。早期客户绑定意味着长期订单。

• 存储芯片增量:存储容量从4GB→32GB→64GB的跃升,叠加AI模型体积膨胀,存储芯片ASP(平均售价)持续提升。佰维存储等厂商已开发AI眼镜专用3D堆叠存储。

• 大模型免费策略:部分大模型创业公司向AI眼镜厂商提供大量免费使用额度,降低消费者门槛。这反过来刺激眼镜出货量增长,带动芯片需求。芯片厂商间接受益于大模型价格战。

投资回报案例:恒玄科技投入1.5亿元研发智能眼镜专用SoC(超过其2022年全年净利润1.2亿元)。2024年营收32.63亿元(+49.94%),净利润4.60亿元(+272.47%),智能穿戴业务占比超40%。这笔「豪赌」正在兑现。

十、未来趋势与投资地图

10.1 五大技术趋势

• 制程竞赛:3nm是下一个分水岭。高通AR1 Gen2预计升级3nm,国产厂商需在6nm/4nm站稳脚跟后向先进制程突破。

• 双芯片成为旗舰标配:「高性能SoC+低功耗MCU」的分工模式将延续,协处理器市场(恒玄、物奇、炬芯)迎来增量。

• 端侧AI算力爆发:从1 TOPS(恒玄BES2800)向10 TOPS+演进,支持更复杂的本地大模型推理,减少对云端依赖。

• 存算一体(CIM)探索:将存储和计算融合,解决「存储墙」瓶颈。兆易创新、佰维等厂商已在布局。

• RISC-V架构崛起:物奇已采用RISC-V+DSP架构,开源指令集可降低授权费,特别适合成本敏感的入门级产品。

10.2 投资机会地图

【第一梯队:已量产+头部客户绑定】

恒玄科技(BES2800已导入小米/阿里/理想,最确定的受益者)、高通(统治高端,但为美股/港股标的)、佰维存储(ePoP龙头,绑定Meta/小米)

【第二梯队:技术突破中,客户导入期】

瑞芯微(RK3588跨场景能力强)、全志科技(V821百万级出货验证)、紫光展锐(W517性价比之王)、兆易创新(NOR Flash刚需)

【第三梯队:专用芯片新势力,高风险高回报】

富瀚微(MC6350专用眼镜芯片)、安凯微(KM01W全栈方案)、星宸科技(视觉基因跨界)、六角形半导体(天相芯功耗降低40%)

【第四梯队:配套芯片隐形冠军】

圣邦微(电源管理)、韦尔股份/思特威(图像传感器)、歌尔股份(声学+代工)

风险提示:①技术路线分歧风险(蓝牙SoC vs 专用SoC vs 双SoC);②存储涨价挤压利润;③高通降价打压国产厂商生存空间;④AI眼镜出货量不及预期(当前预测差异极大,从350万到550万副);⑤苹果进场改变游戏规则(2026年底预计推出)。

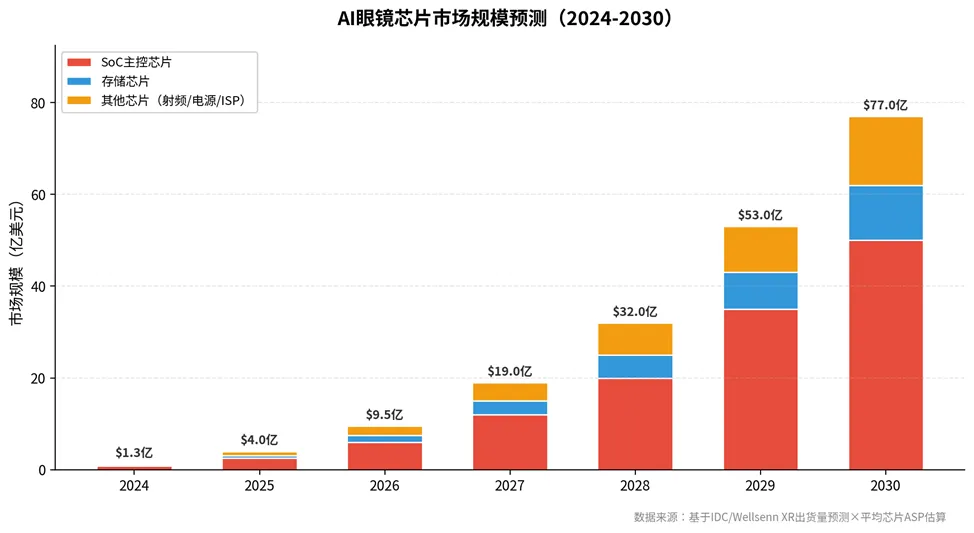

图7:AI眼镜芯片市场规模预测与投资时间线(2024-2030)

附录:芯片参数对照表

芯片型号 | 厂商 | 制程 | CPU | NPU/AI | 连接 | 典型应用 |

AR1 Gen1 | 高通 | 4nm | 八核 | 强NPU | WiFi6+BT5.3 | Meta RayBan、雷鸟V3 |

AR1 Gen2 | 高通 | 3nm预计 | 升级 | 更强 | WiFi7+BT5.4 | 2026旗舰 |

BES2800 | 恒玄 | 6nm | 多核 | 1 TOPS | WiFi6+BT5.4 | 小米、阿里夸克、理想 |

BES2700 | 恒玄 | 12nm | 双核 | 轻量AI | BT5.3 | Meta副芯、小米副芯 |

W517 | 展锐 | 12nm | 四核2.0GHz | ISP集成 | BT5.0 | 影目、闪极、INMO |

WQ7036AX | 物奇 | - | RISC-V+DSP | DSP轻AI | BT5.3 | 华为智能眼镜2 |

ATS3085 | 炬芯 | - | 低功耗 | AI降噪 | BT5.3 | INMO Go、MYVU AR |

RK3588 | 瑞芯微 | 8nm | 八核 | 6 TOPS | WiFi6 | AR/VR、小米 |

V821 | 全志 | 28nm | 四核 | 基础AI | BT5.0 | 青橙无线(百万级) |

V881 | 全志 | 22nm | 升级 | 增强AI | BT5.2 | 中端AI眼镜 |

KM01W | 安凯微 | - | 集成 | WiFi6+BT | 一体化 | AI拍摄眼镜 |

MC6350 | 富瀚微 | - | 专用 | AI视觉 | BT5.0 | 即将量产 |

— 报告全文完 —

数据来源:Wellsenn XR、IDC、艾瑞咨询、中金公司、国信证券、36氪、维深信息、各公司官网

报告花费很大精力汇总整理,觉得有用的行业精英可以点赞关注。