夜雨聆风

夜雨聆风

我的小美说,今年做汇算清缴的时候,个税APP突然弹出一个提醒——"境外所得申报"。

小美慌了:我就收了点港股股息,也要在国内申报吗?怎么报?报多少?

当然要报。而且不只是港股,美股股息、海外存款利息、境外理财收益,只要是中国税收居民取得的境外收入,理论上都需要在境内申报。

好消息是,现在个税APP已经把流程做得非常丝滑了。坏消息是,如果你不主动报,大数据可能比你先知道。

---

太长不看版:

- 收到境外股息要交个税吗?✅ 中国税收居民全球所得都要申报

- 个税APP能直接报吗?✅ 可以,通过"取得境外所得适用"的年度汇算通道

- 境外股息税率是多少?💰 20%,属于利息股息红利所得

- 境外已经扣过的税怎么办?🤔 可以在境内抵免,但有限额

- 大数据怎么知道的?🌍 CRS共同申报准则,金融机构自动交换信息

---

01 为什么境外股息也要申报?先搞清楚你的身份

在说操作之前,先回答一个核心问题:为什么我在香港/美国收到的股息,要在中国交税?

答案是——中国税收居民身份。

根据《中华人民共和国个人所得税法》第一条,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,属于居民个人。居民个人从中国境内和境外取得的所得,都应当依法缴纳个人所得税。

换句话说:只要你是中国税收居民,你的全球收入都在中国的征税范围内。这里的"全球收入",就包括你收到的港股股息、美股股息、海外存款利息、境外理财收益等等。

小美:那我如果常年在深圳,偶尔去香港,但持有港股,算不算中国税收居民?

答:大概率算。"有住所"不等于拥有房产,只要你的习惯性居住地在中国境内,就满足居民个人条件。

不过,中国税收居民在境外已缴纳的所得税,可以在境内应纳税额中进行抵免——这叫做境外税额抵免(Foreign Tax Credit)。但抵免有上限:抵免限额 = 该项境外所得按中国税法计算的应纳税额。超出部分可以在以后5年内结转抵免。

02 大数据是怎么"发现"你的境外所得的?

小美好奇:我连申报都不知道怎么填,税务局怎么就知道我有境外所得?

这就不得不提到一个全球税务信息交换机制——CRS(Common Reporting Standard,共同申报准则).2018年起,中国正式加入CRS,与全球100多个国家和地区自动交换金融账户信息。简单来说:

你在香港的券商账户、你在美国的银行户口、你在新加坡的理财账户——这些金融机构会定期把你的账户余额、股息收入、利息收入等信息,自动报送给当地税务局,再由当地税务局交换给中国税务局。

所以,当你打开个税APP准备做汇算清缴时,系统弹出"境外所得申报提醒"——不是巧合,是你的境外收入信息已经通过CRS渠道传回来了。

这不等于税务局已经在"盯"你,而是信息交换后的合规提醒。主动申报,是避免后续税务风险最稳妥的做法。

03 实操篇:个税APP申报境外股息,一步一步跟着走

好了,理论知识讲完,下面是纯实操。以2026年度汇算清缴为例(申报2025年度的境外所得)。

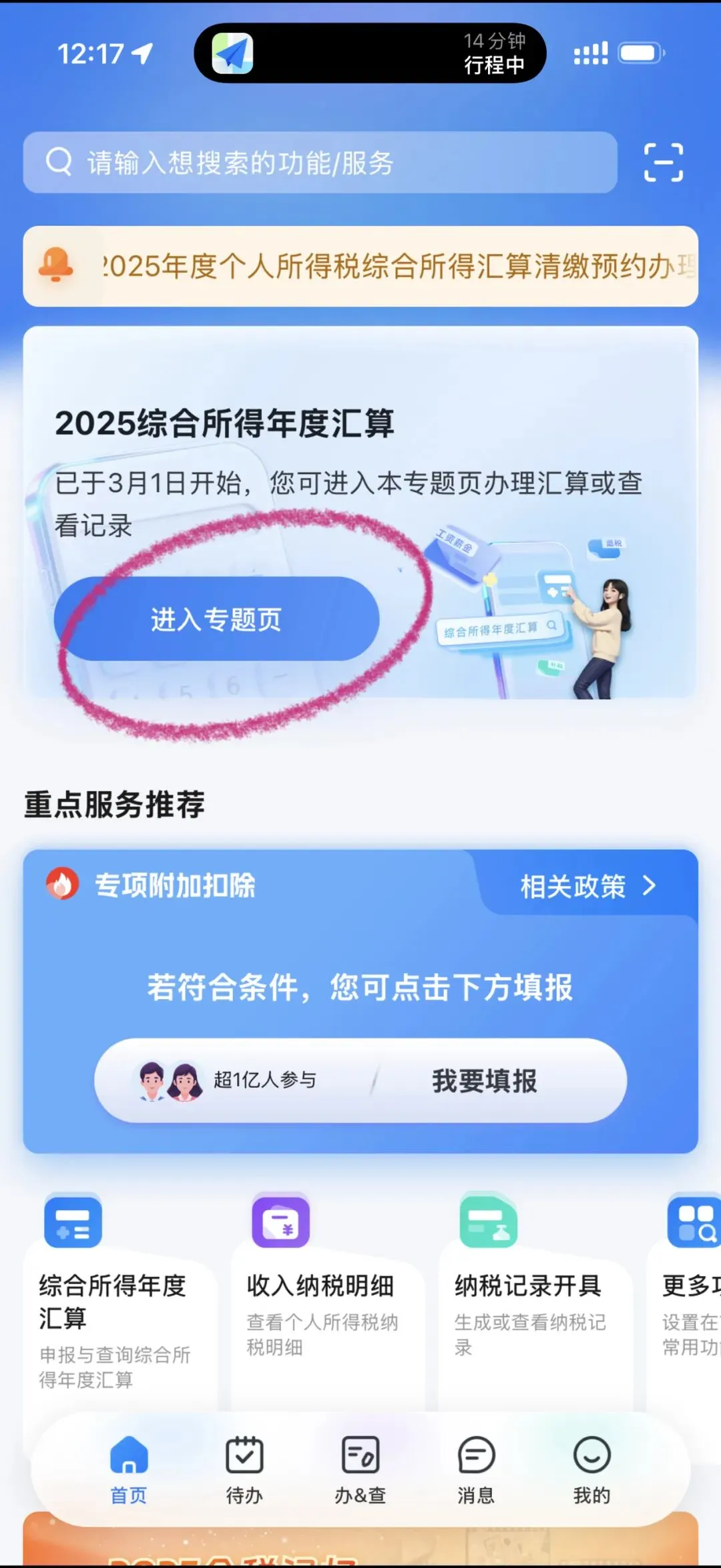

Step 1:打开个税APP首页,进入专题页

点击蓝色的"进入专题页"按钮。

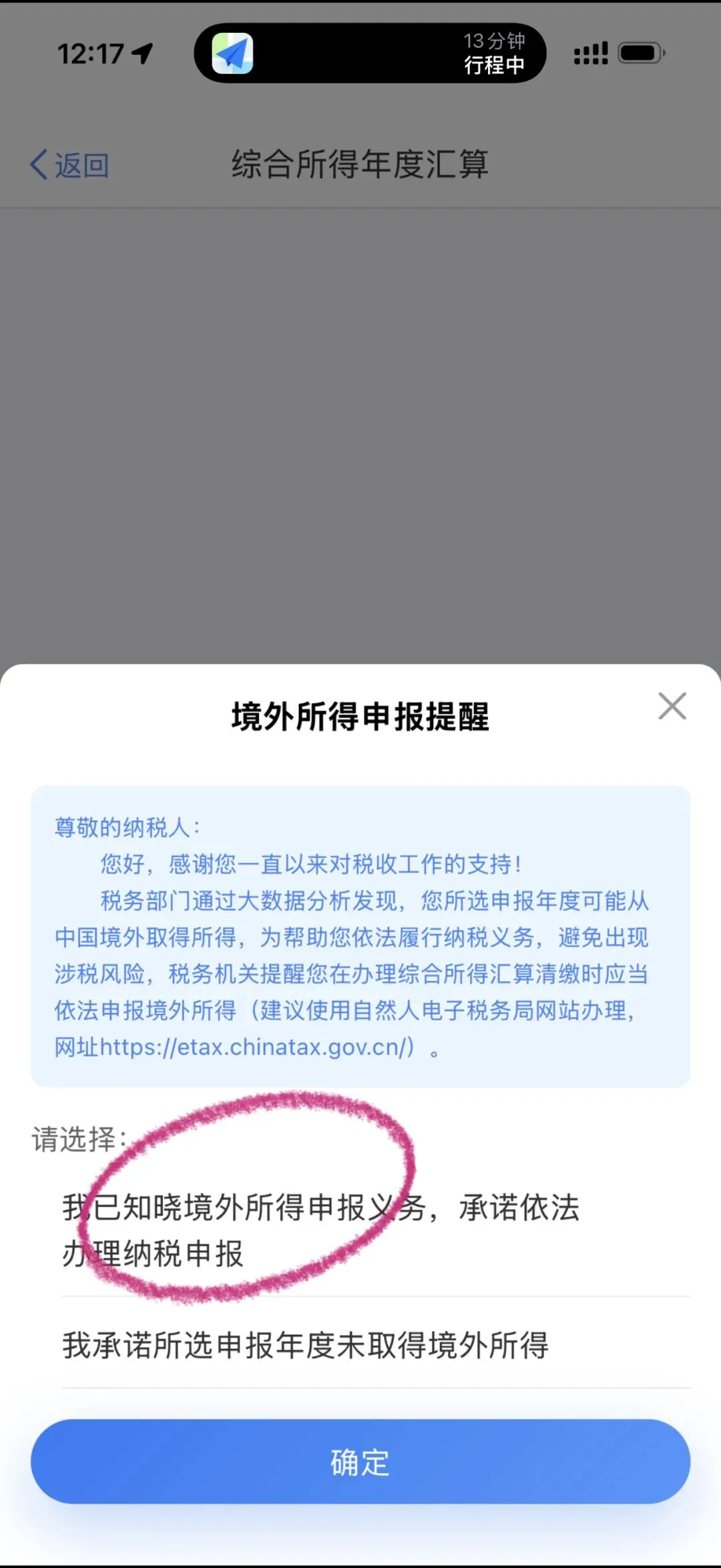

Step 2:境外所得申报提醒弹窗

如果你是第一次操作,大概率会看到这个弹窗:

这里有两个选项:

- ① 我已知晓境外所得申报义务,承诺依法办理纳税申报 → ✅ 选这个

- ② 我承诺所选申报年度未取得境外所得** → 如果你真的没有境外所得,可以选这个

> ⚠️ 注意:如果系统已经通过CRS掌握了你的境外收入信息,选②等于虚假承诺,后续可能被追责。

点击"确定"后继续。

Step 3:选择申报年度,进入"取得境外所得适用"通道

选择申报年度(例如2026年度,对应2025年取得的所得),然后点击"开始申报"。

此时页面底部有一行小字:"取得了境外所得,点击这里"。

点击后,会弹出一个确认窗口:

"仅当所选年度内取得境外所得时可申报'年度汇算(取得境外所得适用)',是否继续?"

点击"继续"——这才是正确的境外所得申报入口。

Step 4:进入标准申报,找到"其他项目所得"

进入标准申报流程后,页面顶部有四个步骤进度条:

基本信息 → 综合所得 → 其他项目所得 → 税款计算

你需要来到"其他项目所得"这一步。

往下拉,找到这一栏:

利息、股息、红利所得应纳税额(元)

这里就是填写你全年收到的境外股息、利息收入的地方。

Step 5:填写应纳税所得额

在"利息、股息、红利所得应纳税所得额"这一行,填入你全年取得的境外股息收入金额。

举个例子:

小美2025年全年收到港股股息1000元,那就在这里填入 1000。

系统会自动带出税率 0.20(即20%),并自动计算出:

应纳税额 = 1000 × 20% = 200元

在页面底部,你可以看到:

其他项目所得应纳税额:¥200.00

点击"下一步",进入税款计算环节。

Step 6:税款计算 & 境外税额抵免

在"税款计算"步骤,系统会把你的境内综合所得(工资薪金等)和境外其他项目所得合并计算全年应纳税额。

关键来了:如果你有在境外已经缴纳过的税款(比如美股股息在香港被预扣的税款10%),可以在这一步申请境外税额抵免。

具体路径:在税款计算页面找到"境外所得已缴税额"或"境外税额抵免"相关栏目,填入境外已缴税金额。系统会自动判断是否在抵免限额内。

抵免限额 = 该项境外所得按中国税法计算的应纳税额

即:境外股息收入 × 20%

如果境外已缴税款低于或等于这个限额,可以全额抵免;如果超出,超出部分可以结转以后5年内继续抵免。

Step 7:提交申报,完成补税或退税

确认税款计算无误后,提交申报。系统会告诉你最终是应补税额还是应退税额。

如果境外已缴税款足够覆盖境内应纳税额,你可能不需要补税;如果境外没有缴税或缴得少,那你就需要补交差额。

04 关键数字:税率20%,没有扣除项

这里有一个重要知识点,很多人容易搞混:

利息、股息、红利所得属于"其他项目所得",适用比例税率20%,不并入综合所得计算。

利息、股息、红利所得 = 收入全额 × 20%,没有起征点,没有专项附加扣除,收入多少就按多少乘20%。

这就是为什么说,股息税负相对"重"——它不像工资那样有6万的免征额和各种扣除项。你收到1000块股息,就要交200块税。

05 常见问题 & 死线提醒

Q1:我只收到了几百块股息,也要申报吗?

答:从法规角度,只要有境外所得,不论金额大小都应申报。实际操作中,税务局未必会对小额收入逐一追缴,但主动申报是最合规的做法。何况现在CRS信息交换下,隐瞒的风险远大于收益。

Q2:我买的港股在券商账户里,股息是自动到账的,我怎么知道具体金额?

答:登录你的港股券商(如富途、老虎、华盛通等),在"交易记录"或"资金流水"中查询"股息入账"记录,汇总全年金额即可。大部分券商支持导出Excel,方便统计。

Q3:美股股息被美国扣了30%的预扣税,回国还要再交20%吗?

答:不一定。根据中美税收协定,股息预提税税率可以降至10%(需要提交W-8BEN表格)。如果在美国已经被扣了10%,回国后按20%计算,差额10%需要补缴;如果被扣了30%,回国后20%计算,还可以申请退税(但流程较复杂)。

Q4:境外所得申报的deadline是什么时候?

答:境外所得的汇算清缴,与境内综合所得汇算清缴时间一致:次年3月1日至6月30日

例如:2024年取得的境外股息,需要在2025年3月1日-6月30日期间完成申报。

如果逾期未申报,除了补缴税款外,还可能面临滞纳金(日息万分之五,年化18.25%)。这个利率,和信用卡逾期一样贵。

---

写在最后

小美问我:境外股息这点钱,又是扣香港的税,又要回国申报,折腾半天可能还要补税,值不值得啊?

值不值得,不是从"补了多少钱"来看的,而是从你未来能睡多安稳的觉来看的。

CRS时代下,境外收入对税务局来说已经是"明牌"。主动申报的成本,远低于被大数据发现后被动补税+滞纳金+潜在罚款的成本。

而且,个税APP已经把申报流程做得足够简单了——从弹窗提醒到自动计算,全程不超过10分钟。唯一需要你自己做的,就是把全年股息金额加总一下。

合规的成本很低,不合规的代价很高。这就是我对小美的回答。希望也是你的答案。

----

找到我