夜雨聆风

夜雨聆风虽然有很多种分析对比,鼓吹泡沫和反对泡沫的都会说一句“这次不一样”(讽刺)。除了客观数据的对比之外,我反而认为其实最大的不一样、最大的变量是新媒体。新媒体让观念趋同,所以头部高度集中。新媒体又让观点分化,多空博弈的态度更是五花八门。

所以 历史不会重复,但会押韵。 不是这次不一样,是现在还不一样。时机未到。

正好借这次机会,复习一下危机的历史,敬畏市场!

2000年3月10号,纳斯达克到了5,048点。

26个月之后,它跌到1,139点。78%没了。约5万亿美元财富蒸发。

然后花了15年,纳斯达克才重新站回5,048。

今天,NVIDIA市值接近5万亿美元,全球第一。Big Tech四家2026年AI资本开支加起来6,300到7,000亿美元。OpenAI估值8,520亿,还没盈利。Michael Burry——就是《大空头》里那个——在做空NVIDIA。

Sam Altman自己说:“投资者整体上过度兴奋了。”

这感觉有点耳熟。

先回到2000年,看看到底发生了什么

互联网泡沫不是一天吹起来的。1995年Netscape上市引爆浏览器大战,资本开始涌入。但真正把泡沫吹到极致的,是三个因素叠加:1998年LTCM对冲基金爆了,美联储紧急降息灌了一波流动性;1999年千年虫恐慌让企业疯狂采购IT设备;再加上在线交易平台(E*Trade这类)让散户第一次大规模参与IPO炒作。

几个数字可以感受当时的疯狂:

1999年一年,446家公司IPO,其中289家是互联网公司。IPO首日平均涨幅——注意,是首日——互联网公司涨266%。纳斯达克全年涨了85.6%。风投那一年投了1,123亿美元,39%流向互联网。

估值呢?纳斯达克100远期PE到了60倍。科技公司只有14%是盈利的。74%的互联网公司现金流为负。思科的市销率到了200倍——就是说,它要花200年才能用收入把市值赚回来。

2000年超级碗,17家互联网公司花了4,400万美元买广告位。一年之后,大多数公司已经不存在了。

五个导火索,按顺序来的

第一,2000年3月10号,日本经济衰退的消息触发全球抛售,纳斯达克当天见顶。

第二,3月13号,思科和戴尔突然同时出现数十亿美元的卖单。纳斯达克一天跌了4%。后来有人猜测这是内幕抛售——事实上,从1999年9月到2000年7月,公司内部人士一共套现了430亿美元。泡沫见顶前一个月,内部人的卖出和买入比是23比1。

第三,3月份MicroStrategy被曝财务造假,股价一天跌62%。一家互联网标杆公司会计丑闻,信任开始崩塌。

第四,美联储从1999年6月开始加息,一路从4.75%加到6.5%。钱变贵了,烧钱的游戏玩不下去了。

第五,2000年9月英特尔发盈利预警,单日跌40%。半导体板块连锁崩盘。

然后就是雪崩。2000年4月纳斯达克一周跌了25%,比1987年黑色星期一还狠。2001年Webvan破产,eToys破产,硅谷20万人失业。到2002年10月,纳斯达克从5,048跌到1,139。

当年那些明星股后来怎么样了

思科从泡沫期涨了3,850%变成全球最高市值公司,然后跌了88%。24年过去了,它再也没回到2000年的估值水平。

Lucent Technologies跌了97%,从82美元跌到0.55美元,再也没回来。北电网络跌了95%,2009年破产。Yahoo跌了95%,最后被Verizon收了。

AOL更有意思。它涨了70,000%(没写错),然后跟时代华纳做了一笔合并,后来被普遍认为是"史上最差交易"。

但也有活下来的。Amazon从峰值跌了大约90%,当时只剩10个月现金,但它活过来了。Priceline跌了99%——从162美元跌到0.15美元——后来改名Booking Holdings,现在市值1,700多亿美元。

这里有个教训:泡沫里也有好公司,但好公司也可能跌90%。投对了公司和买对了时间,是两码事。

现在说说AI

先把最关键的区别说清楚:

2000年互联网泡沫里,86%的科技公司是不赚钱的。大量公司连收入都没有,只有一个网站和一个域名。

2026年,NVIDIA一个季度赚的钱,比1999年所有互联网公司加起来还多。NVIDIA净利率约56%,年收入超过2,100亿美元(FY2026)。Microsoft、Apple、Google、Meta——这些不是创业公司,它们已经存在了几十年,手上有万亿级的现金储备。

这是两个泡沫之间最根本的区别。2000年的问题是"这些公司永远赚不到钱"。2026年的问题是"花出去的钱什么时候能赚回来"。一个是商业模式虚无,一个是资本回收周期错配。

但泡沫确实存在,在三个地方

第一,AI创业公司的估值。 OpenAI估值8,520亿美元(2026年3月融资后),年收入ARR约250亿美元,但2026年预计亏损约140亿美元。Anthropic估值9,650亿美元(2026年5月H轮融资后),收入增速极快——Q2 2026预计首次实现5.59亿美元营业利润(Non-GAAP),但GAAP口径下仍未盈利,且下半年可能因SpaceX计算合同(月均12.5亿美元)重新转亏。Databricks估值1,340亿美元,年化收入54亿美元。2025年全球VC的61%流向了AI(OECD数据),美国接近80%。这个集中度非常不正常。

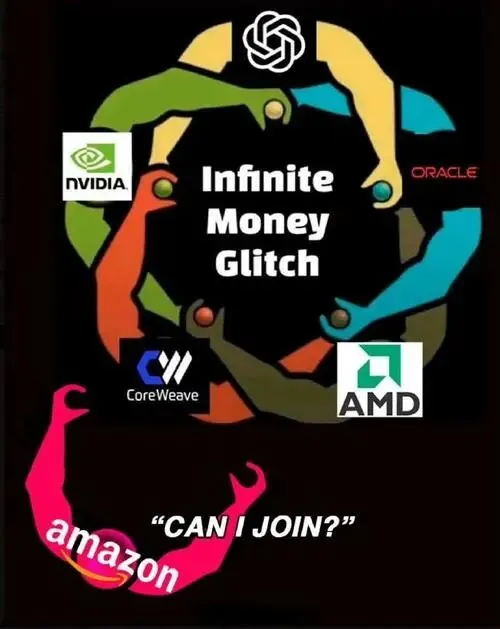

第二,循环交易。 这可能是当前最值得警惕的现象。NVIDIA在OpenAI的122亿美元融资轮中投了300亿,OpenAI拿这笔钱去买NVIDIA的芯片。原来的1,000亿美元合作计划已经缩水到300亿股权投资加算力锁定。CoreWeave(一家从挖矿转行做数据中心的公司)租算力给OpenAI,换的是CoreWeave的股权。OpenAI可以拿这些股权去抵租金。而NVIDIA又持有CoreWeave的股份,还签了协议保证到2032年包销所有闲置算力。NVIDIA在2026年前几个月已经向AI公司投入了超过400亿美元的股权。

Peter Thiel的基金Thiel Macro——去年三季度清仓了NVIDIA(约537,742股,值约1亿美元)。SoftBank卖了将近58亿美元的NVIDIA。Michael Burry在做空。

Sam Altman的原话:“投资者整体上过度兴奋了。”

Kedrosky(MIT研究员、风投机构合伙人)说了句更狠的:“上一次看到这种规模的循环交易,是在互联网泡沫时期。”

第三,隐藏的债务。 这个不太被人关注,但可能最危险。

超大规模计算公司过去一年新增了1,210亿美元债务,同比增长超过300%(Sage Advisory, 2025.11)。但真正的雷不在表面——而在SPV(特殊目的实体)里。2025年10月,Meta跟Blue Owl Capital做了笔交易:Blue Owl为Meta在路易斯安那州的Hyperion数据中心融资270亿美元,Meta以合资形式参与。这笔债不上Meta的资产负债表。分析师Gil Luria(D.A. Davidson)指出,这个手法和安然2001年崩盘前的操作几乎一样。

Goldman Sachs做了个统计:Big Tech 2026年AI资本开支6,500到7,000亿美元,但它们的现金流只能覆盖大约一半。剩下的靠借。

Morgan Stanley的数字更夸张:到2028年,Big Tech在AI基础设施上的累计投入可能达到3万亿美元。

而企业端的回报呢? MIT 2025年8月的一份研究显示,3,000到4,000亿美元的企业生成式AI投资中,95%的组织报告零回报。消费者端,只有3%的用户为AI付过费。

十个维度放在一起比

公开市场的估值比2000年理性得多。纳斯达克100远期PE约25倍,远低于当年的60倍;标普500 PE约25倍。但私募市场的估值严重脱离基本面。泡沫集中在一级市场,不在二级市场。

还有一个2000年没有的风险:电力。AI数据中心不是埋根光纤就行的,它要大量电力。GPU两年迭代一次,折旧速度比光纤快得多。如果需求不达预期,资产减值的速度也会更快。

如果AI泡沫破了,导火索可能是什么

对照2000年的五个导火索,今天对应的版本:

需求悬崖。 只需要一两家hyperscaler削减15%的AI预算,整个供应链就会剧烈重定价。2026年Big Tech四家加起来投6,500到7,000亿,如果增速放缓甚至持平,市场预期就会崩。

DeepSeek时刻扩大化。 如果低成本模型证明不需要那么多GPU,NVIDIA的估值逻辑就站不住了。今年1月DeepSeek已经预演了一次。

利率反弹。 如果通胀反复,美联储重新加息,6,500亿的资本开支就会变得非常痛苦。

SPV和债务链断裂。 数据中心债务违约,可能触发金融传染——不光是科技股的事。

循环交易断裂。 OpenAI如果出问题,NVIDIA→OpenAI→NVIDIA这个循环就断了。

最后说说我自己的判断

AI不是2000年互联网泡沫的简单重演。头部的这几家公司——NVIDIA、Microsoft、Apple、Google、Meta——它们有真实的盈利、万亿现金储备和成熟的商业模式。纳斯达克不会像当年一样跌78%。

但中尾部的AI创业公司,情况完全不同。一级市场估值已经严重脱离基本面。Anthropic和OpenAI估值接近1万亿美元,但OpenAI 2026年预计亏损140亿美元,Anthropic下半年也可能因算力成本重新转亏。

基础设施层也要小心。2000年电信行业投了5,000多亿美元铺光纤,到2005年只有15%的容量被使用。但正是因为光纤过剩、带宽成本暴跌,才催生了后来的Amazon和Google。AI大概率会走同样的路径——GPU过剩之后,真正受益的是应用层。

如果你在场上,几条可以参考的思路:

关注CAPEX悬崖信号。如果hyperscaler开始削减AI预算指引,动作要快。关注SPV和表外债务。这个风险不在明面上,评级机构的报告要盯。关注内幕抛售。Thiel清仓、Burry做空——2000年内部人23:1抛售是最诚实的泡沫信号。好公司不等于好价格。NVIDIA PE约42倍(TTM),意味着任何不完美都会被惩罚。

还有一个更大的视角:2000年泡沫对应的可能不是今天。如果非要比,当前AI可能对应的是1997到1998年——泡沫还在膨胀的阶段,还没到最疯狂的时候。

历史不会重复,但会押韵。

本文仅供参考,不构成投资建议。