夜雨聆风

夜雨聆风青岛预制算力中心底座投用,提示AI算力降价的下一轮变量在电力底座、绿电消纳、储能调度和工程复制能力。

青岛预制算力中心底座投用,把“算力价格”这件事从GPU、模型和云厂商,拉回到绿电、储能、供电可靠性和工程复制能力。

过去一年,AI行业谈降价,最常被放在台前的是模型API、GPU供给和云厂商补贴。

但6月6日青岛这条工程新闻,给了另一个更底层的信号。

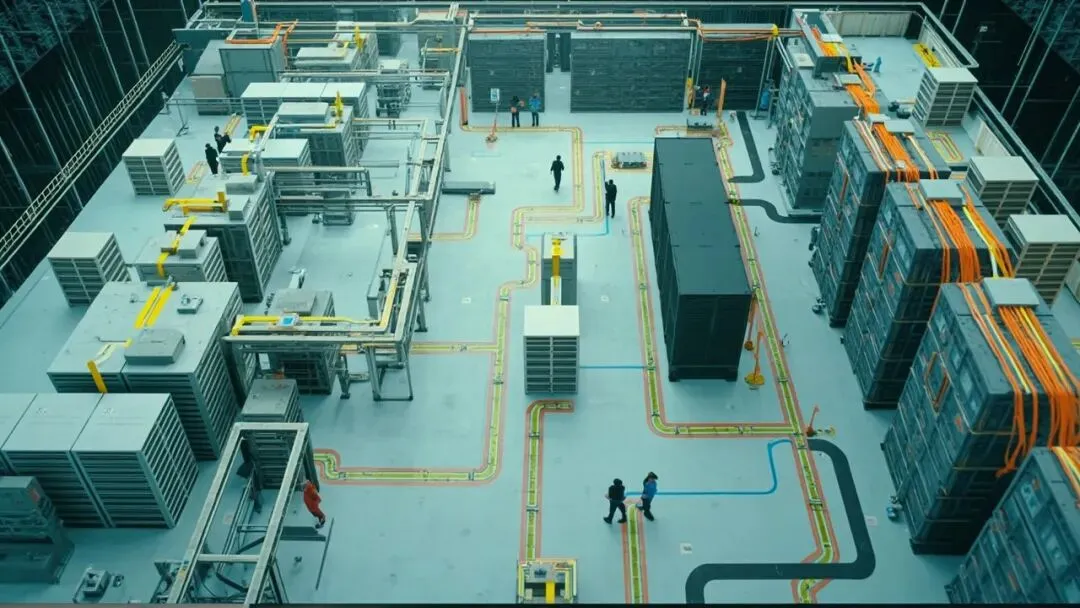

据第一财经援引央视新闻报道,全球首个预制算力中心底座在山东青岛正式启用。它不是一座完整的数据中心,也不是又一个大模型发布会,而是试图把算力中心最硬的一层底座,也就是能源枢纽和供电系统,做成更快、更省、更容易复制的模块。

如果AI算力真的要继续降价,下一轮竞争不只在芯片和模型参数里,也会在电力、土建、储能、冷却、调度和可靠性里。

这才是这条新闻最值得写的地方。

一、算力降价,表面看是Token价格,底下看是电力工程

这次青岛投用的预制算力中心底座,公开报道里有几组关键信息。

它长约53米、宽约41米,占地约2200平方米。相较传统算力中心底座,占地面积减少超30%,整体成本下降20%,最快5个月可以完成施工,土建成本节约近80%。

更值得注意的是电力侧。

报道提到,该底座可以绿电直连,实现100%绿电消纳,并配合储能设备调控,打造算电协同体系,让Token用电成本降低大约30%。

这些数字当然还需要后续规模化部署来验证,不能简单外推成整个行业已经完成降本。但它至少说明一个方向:算力成本正在被重新拆解。

过去很多人理解算力,第一反应是GPU多少钱、模型推理多少钱、云厂商报价降了多少。可真正到大规模训练和推理,成本并不只在计算卡上。电价、供电损耗、建设周期、机柜密度、液冷系统、运维可靠性、储能调度,都会决定一颗Token最后能不能便宜下来。

AI普惠不是一句口号。

它首先是一套能不能把电稳定、便宜、低碳地送到算力负载前的工程问题。

二、这不是“多建数据中心”,而是把算力中心做成可复制的工业模块

预制底座的意义,不在于它替代所有数据中心,而在于它改变了建设方式。

传统数据中心项目往往是强项目制的:选址、土建、电力接入、机电施工、调试投产,每一步都可能成为慢变量。对AI产业来说,这个节奏会越来越不匹配。

大模型训练和推理需求的波动很大,模型厂商、应用公司、地方算力集群都希望更快上线、更快扩容、更快调度。但供电系统如果仍然高度定制、现场施工周期长、储能和绿电不能同步接入,算力上线就会被电力底座拖住。

预制化的核心价值,是把一部分现场工程前置到工厂,把复杂供电系统模块化、标准化,再到现场拼装、接入和调试。

这听起来不像AI行业最性感的部分,却可能是AI成本曲线真正下移的前提。

因为一旦算力中心底座可以更快复制,算力供给就不再完全依赖少数大型项目的长周期交付。它会更像工业品,而不是每次都重新做一座定制工程。

对产业链来说,这会改变价值排序。

只会讲GPU租赁故事的玩家,和真正能把电力接入、储能调控、液冷机房、算力调度、园区运维一起做成稳定系统的玩家,估值逻辑会越来越不一样。

三、算力互联网的前提,是先让算力能被稳定接入和调度

这条新闻还要放到更大的政策背景里看。

中国政府网转载新华社消息显示,工信部《算力互联互通行动计划》提出,到2026年,我国将建立较为完备的算力互联互通标准、标识和规则体系,建成国家、区域、行业算力互联互通平台;到2028年,基本实现全国公共算力标准化互联,逐步形成具备智能感知、实时发现、随需获取的算力互联网。

这段话很关键。

它意味着算力未来不能只是一个个孤立机房、孤立园区、孤立云资源池,而要走向可标识、可接入、可调度、可结算的网络。

但算力互联网不是只靠软件平台就能做出来。

如果底层供电不稳定,绿电消纳不顺畅,储能响应跟不上,跨区域任务调度受时延和能耗约束,所谓“随需获取”就会停在概念层。相反,如果电力底座、机房形态和调度系统同步标准化,算力才更有可能从地方项目变成全国网络的一部分。

6月5日,国务院常务会议研究推进新型工业化有关工作。把这两条线放在一起看,AI算力已经不只是数字经济话题,也越来越像新型工业化的基础设施话题。

过去工业化看电网、铁路、港口和工厂。

今天的AI产业,也要看电力、算网、数据中心和应用负载能不能组成一套可复制的生产系统。

四、真正被重定价的,不只是数据中心,还有算力产业的分工

如果预制化、绿电直连和算电协同继续推进,最先被重定价的可能不是某一个单点产品,而是算力产业里的分工方式。

第一类,是供给型算力租赁。

这类玩家的核心资产是算卡和机房资源,但如果缺少低成本电力、稳定运维和真实负载,价格战里会很被动。算力价格下行时,纯租赁模式容易被毛利压缩。

第二类,是基础设施型玩家。

它们未必最会讲大模型故事,但如果掌握供电、储能、冷却、园区、运维和调度能力,就可能在算力成本下降过程中占到更硬的位置。因为AI越普及,成本越会回到基础设施效率。

第三类,是应用负载方。

算力便宜不等于应用自然赚钱。真正有价值的,是有持续任务、有明确场景、有付费能力的负载,比如工业设计、自动驾驶仿真、AI编码、多媒体生成、医药研发、金融风控和政企智能体。

所以,判断一家公司或一个园区的算力价值,不能只看“有多少P”或“有多少卡”。

更应该看三件事:电力成本能不能稳住,算力能不能被高效率调度,负载能不能长期跑满并产生收入。

算力产业接下来会越来越像电力行业和云计算行业的混合体。

既要拼资本开支,也要拼调度效率;既要拼供给规模,也要拼负载质量;既要拼低价,也要拼可用性和可靠性。

五、现在还不是“算力成本已经被彻底打穿”的时刻

需要保留一层冷静。

青岛这次预制算力中心底座投用,是一个有代表性的方向信号,但还不是全国范围内的普遍结果。

它的成本、周期、绿电和Token用电降幅,都还要经过更多项目、更长周期、更复杂负载验证。不同地区的电价、绿电条件、土地约束、时延要求和并网能力差异很大,不能简单复制同一套模型。

算力价格下降,也不代表所有算力项目都会赚钱。

如果需求端不稳定,调度平台不成熟,机房利用率不高,再便宜的供电底座也只能降低亏损速度。相反,在低时延、高可靠、高持续负载场景里,电力和工程效率的改善才会真正变成竞争力。

这也是为什么今天不能把这条新闻写成“某个概念又爆了”。

它更像一个产业分水岭:AI算力从资源抢夺,进入成本系统重构。

六、接下来最该盯的,是三件具体的事

未来6到12个月,真正值得观察的不是还有多少地方宣布建设智算中心,而是三个更具体的变量。

第一,看预制算力底座能否从单点投用走向更多国家级和地方级算力中心部署。

如果它只能停留在示范项目,产业影响有限;如果能在不同地区、不同负载和不同电力条件下复制,才说明工程路线真正成立。

第二,看绿电、储能和算力任务调度能不能形成可量化的结算机制。

所谓算电协同,不能只是展示板上的流程图。它最终要回答:什么任务在什么电价和什么绿电出力下运行,谁来调度,如何计价,如何保障高优先级任务不断电。

第三,看算力互联互通能不能减少资源错配。

有些地方喊算力不足,有些地方担心资源空置,本质上都和时延、标准、接口、调度和负载结构有关。只有算力真的能跨主体、跨架构、跨地域被发现和调用,价格下降才不会只停留在头部云厂商的局部促销里。

这就是青岛这条新闻的真正含义。

AI算力要继续降价,不能只靠模型厂商一轮轮降API报价,也不能只靠更多GPU堆进机房。

更深的一层,是把算力中心从工程项目,变成可复制、可调度、可用绿电优化的工业系统。

当电力底座被重新设计,AI普惠才有可能从价格表走进生产现场。

资料来源:第一财经/央视新闻《中国算力普惠再提速 全球首个“预制算力中心底座”正式投用》(2026-06-07,https://www.yicai.com/news/103218635.html);中国政府网/新华社《工业和信息化部发文推动算力互联互通》(2025-05-30,https://www.gov.cn/lianbo/bumen/202505/content_7025851.htm);新浪财经/每日经济新闻《李强主持召开国务院常务会议,研究推进新型工业化有关工作》(2026-06-05,https://finance.sina.com.cn/roll/2026-06-05/doc-iniakfhq8375666.shtml)。