夜雨聆风

夜雨聆风上周五美国公布非农就业数据,新增就业人数大幅超预期,失业率降到了近年新低。

消息出来后,全球股市暴跌,其中科技跌得最惨。

今天我用一篇文章,把这个传导逻辑彻底讲透,看完你会明白:为什么数据爆表会带来加息预期,为什么AI和高成长股跌得最惨,而那些"无聊"的红利股反而最抗跌。

一、从非农到暴跌:5条传导路径

非农超预期之后,市场发生了什么?我用5条路径帮你梳理清楚。

路径1:就业太强 → 薪资上涨 → 通胀粘性

非农就业超预期 + 失业率下降 + 时薪增速加快,这三个数据同时爆表,意味着一件事:工作岗位多到不够人干,企业必须涨薪抢人。

而薪资上涨是通胀最顽固的组成部分,因为它会自我强化:员工涨薪 → 消费能力上升 → 物价上涨 → 要求更高薪资 → 循环往复。

美联储最怕的就是这种“薪资-通胀螺旋”,一旦形成,通胀会变得极难控制,必须用更高的利率来"压"。

所以非农一超预期,市场立刻意识到:通胀降不下来了,利率还得维持高位。

路径2:美债收益率飙升 → 全球资产定价锚上移

10年期美国国债收益率,是全球风险资产的“定价之锚”。

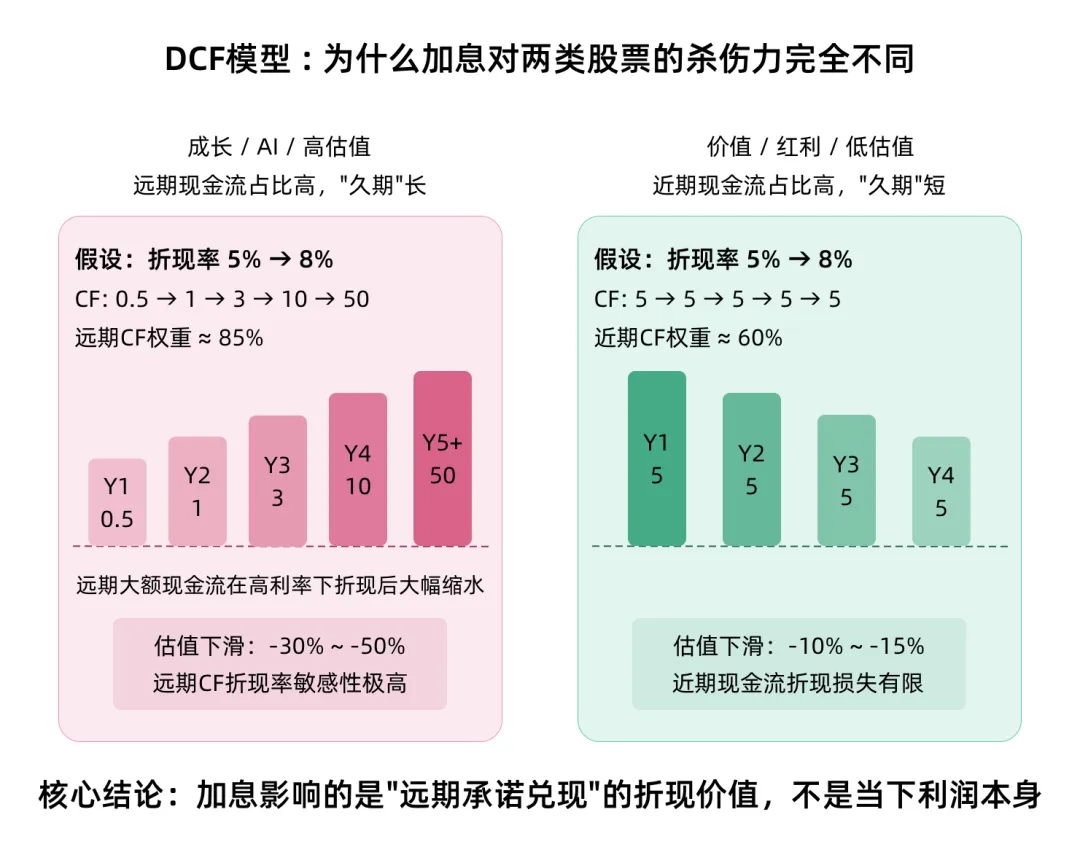

非农发布后,它从4.0%直接跳到4.5%甚至更高。这意味着什么?所有DCF估值模型中的无风险利率被推高了。

而DCF模型里有一个铁律:折现率每上升1个百分点,第5年的现金流折现回来就缩水约5%,第10年缩水约10%。

这对远期现金流占比高的成长股来说,是致命打击。而对近期就能给钱的分红股来说,几乎没感觉。

路径3:美元走强 → 非美资产"失血"

美联储不降息 + 经济强劲 → 美元利差优势扩大 → 资本从全球回流美国买高息国债。

这导致三个连锁反应:

新兴市场(包括A股)直接失血:外资回流美国

人民币承压 → 央行可能收紧货币政策稳汇率 → 进一步压制国内资产

黄金和大宗商品下跌:美元强 = 以美元计价的商品变贵 = 需求下降

所以非农出来后,美股、A股、港股、加密货币往往一起跌,就是这个道理。

路径4:流动性预期"缩水"

市场之前把"美联储降息"当作一个确定性的利好事件来定价。现在这个利好突然变得不确定了。

量化基金、对冲基金需要重新调整仓位——把"降息预期"带来的那部分估值减掉。大家同时减仓,抛压集中释放,价格就加速下跌了。

路径5:风险偏好骤降

当投资者意识到利率会维持在更高水平更久的时候,心态会从"博高收益"迅速切换成"要确定性"。

恐慌指数VIX飙升 → 程序化交易触发止损 → 更多被动卖盘涌现 → 进一步加速下跌。

这5条路径同时发力,就形成了"非农超预期 → 市场暴跌"的完整传导链。

二、为什么受伤的总是成长/AI,红利却最抗跌?

理解了传导链,还需要搞清楚一个问题:同样都是跌,为什么AI跌30%,红利股只跌3%?

答案藏在一个概念里——久期(Duration)。

什么是"股票的久期"?

债券有个概念叫久期:债券到期时间越长,对利率变动越敏感。10年期国债比1年期国债对加息敏感得多。

股票也一样。成长股就像一张10年后到期的零息债券——它的"久期"很长。因为成长股80%以上的估值来自3年以后的预期利润(AI芯片出货量暴增、大模型商业化变现之类的"未来大饼"),而当下几乎不赚钱。

红利股就像一只每年给你派息的永续债——它的"久期"很短。因为大部分价值来自当期分红和稳定的近期利润,不需要你等太久就能看到回报。

加息(或者说降息预期落空)的本质,就是提高了"等待的成本"。谁让你等得越久,你就越不想要它;谁现在就给你钱,你就越觉得它香。

一个量化直觉

我用一个简单的表格,展示折现率变动对不同年限现金流的冲击差异:

如果一家AI公司估值的70%来自第5-10年的预期利润,折现率从5%升到8%,光这一项就抹掉15%-20%的估值。

而一家每年稳定分红5%、PE只有8倍的红利股,同期估值受损可能只有3%-5%。

差距就是这么来的。

上面这张图展示了最核心的底层机制——DCF折现模型。左边是成长/AI股,它们把大部分价值"押注"在遥远的未来(远期现金流占比85%),加息让这些远期承诺折现回来后大幅缩水;右边是价值/红利股,它们的现金流在当下就能拿到手,折现率变动的影响有限。

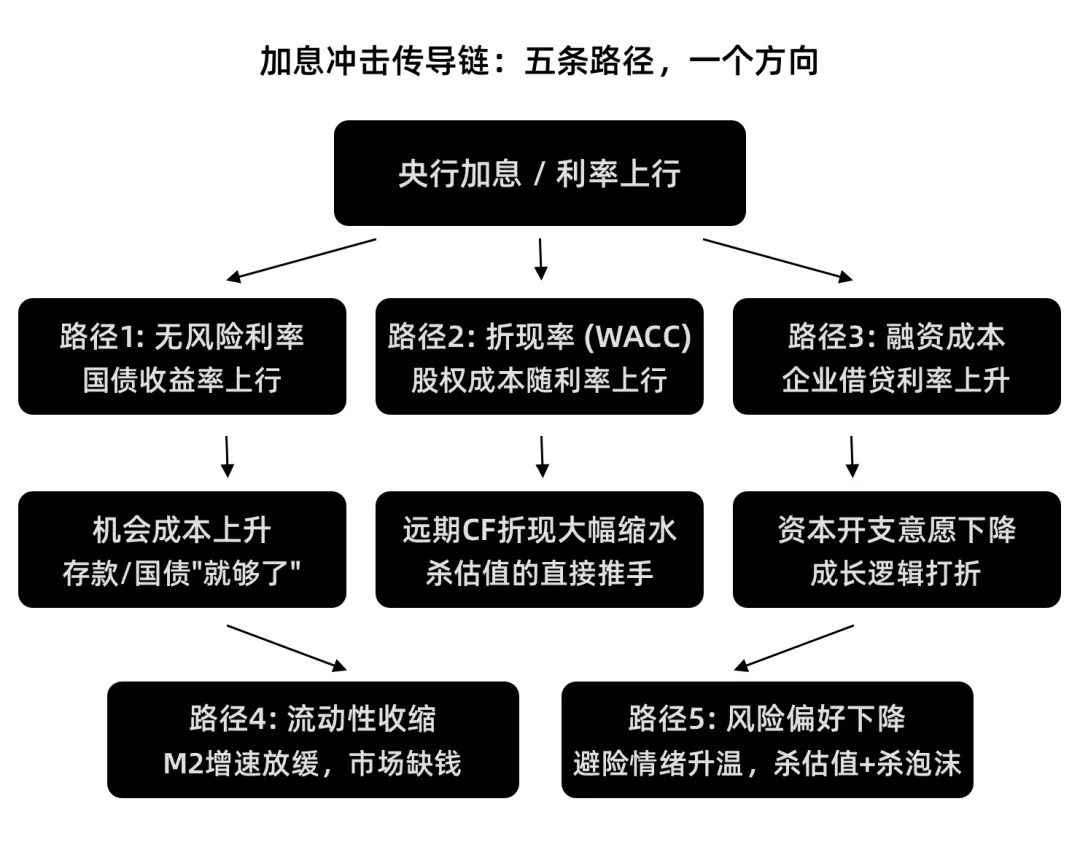

下面这张图展示完整的传导链条——加息是如何一步步"杀估值"的:

A股的实证数据

回顾2021年底到2022年底,美联储暴力加息那一轮,A股的风格切换非常典型:

成长股跌了三分之一,红利股不但没跌还涨了。这就是利率上行周期下风格切换的力量。