夜雨聆风

夜雨聆风常言道,三十年河东,三十年河西。但在2026年的中国软件行业,这份洗牌的周期,被压缩到了短短一年。

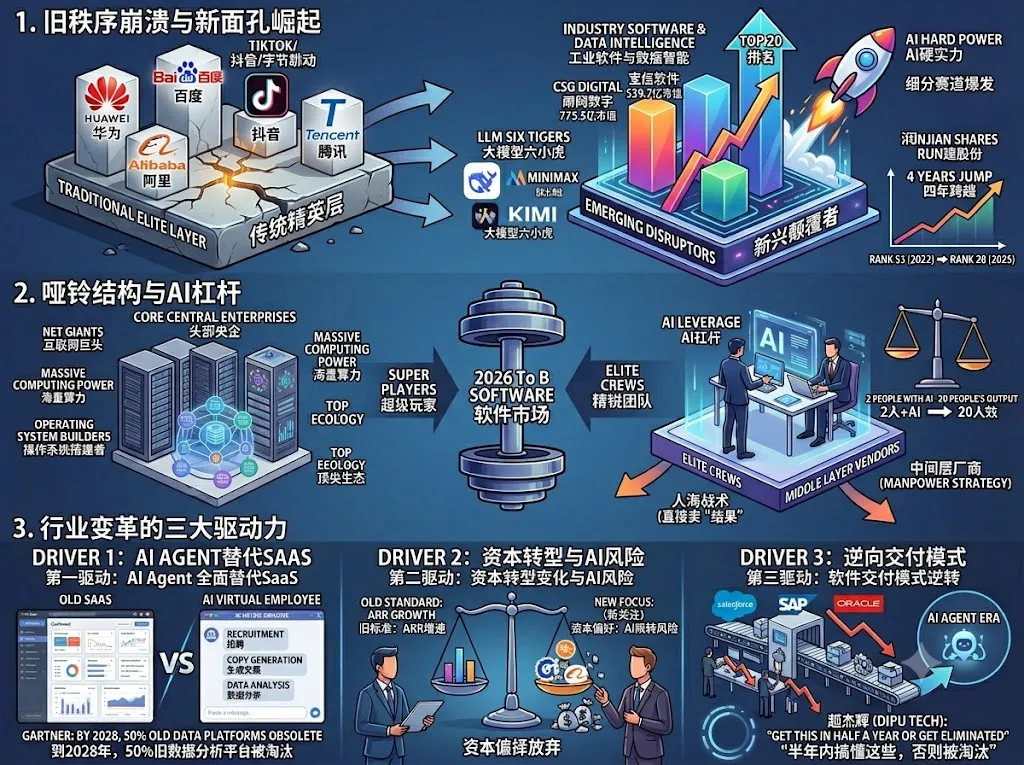

最新的行业榜单揭示了一个震惊业内外的残酷现实:中国软件行业TOP 20的顶级玩家中,有四分之一是去年连名字都没听说过的“无名之辈”。

这不仅是排名的更迭,更是一场关乎技术、模式与未来的认知颠覆。

一、旧秩序正在崩塌:新面孔全面抢占舞台中央

纵观中国软件行业的2026年榜单,巨头的地位并非不可撼动。

在《2025年度软件和信息技术服务竞争力百强》中,华为、百度、抖音(字节跳动旗下)、阿里、腾讯依旧牢牢把持着第一梯队的位置,华为更是连续稳居榜首。但真正引发关注的,是TOP 20中那些凭借AI硬实力、细分赛道爆发力横冲直撞的新面孔。

以工业软件与数据智能为例,南网数字(南方电网数字电网研究院有限公司)凭借775.5亿的市值、宝信软件以539.7亿的市值,用营收增长的事实证明了传统行业的数字化改造蕴含着巨大的蓝海市场。而在大模型战场的背后,DeepSeek、Minimax、Kimi等“大模型六小虎”不仅没有在泡沫中消失,反而在融资和商业化落地上一路狂飙。

更有意思的是,不仅是大厂裂变出“新物种”,一批极致的“新个体”也开始挤进榜单。润建股份,这家曾经名不见经传的服务商,在2025年的中国软件百强中排名第28位。但在四年前(2022年),它的排位仅仅是第53名。四年间,它不仅实现营收规模的跨越,更关键的是通过切入算力服务与AI应用,迅速打入了行业核心圈层。

二、哑铃型结构的形成:巨头与极客共舞

这种洗牌,是市场周期的必然结果。

据统计,2025年中国软件业务收入达到15.48万亿元。巨大的市场蛋糕,并不只是切给熟面孔的。2026年的To B软件市场,正显现出一种极端的哑铃型结构。

一头,是以互联网巨头和头部央企为代表的超级玩家,掌握着海量算力与顶级生态。它们做“操作系统”,搭底层的台子。

另一头,则是规模化极小但极度精锐的创业团队。两个人利用AI就能完成以往二十个人才能干的工作。这种人效的代际差,让无数靠“堆人海战术”的中间厂商彻底失去了生存空间。

这直接解释了为什么那些“无名之辈”能迅速冒头。当增长公式从“加人等于加营收”变为“AI杠杆撬动”,底层逻辑已经彻底改变。这些新面孔,正是最懂得使用“AI杠杆”的那群人。他们绕过传统软件卖“工位”的模式,直接卖“结果”,用极高的效率差,从存量市场中撕开了巨大的口子。

三、洗牌背后的三重驱动力

究竟是什么导致行业门槛骤然变低?这背后有三股不可忽视的浪潮:

第一,AI Agent正全面替代传统SaaS软件。这股冲击波已经超出了行业担忧,变成了一场正在进行的重构。过去,企业需要一个复杂的流程管理软件;现在,老板想要的是一个直接能完成招聘、生成文案、甚至进行数据分析的“AI虚拟员工”。Gartner高级研究总监甚至直言:“到2028年,2023年之前构建的50%旧数据分析平台都将被淘汰。”。

第二,资本逻辑已变,用脚投票淘汰传统玩家。现在的软件投资人不再仅以ARR(年度经常性收入)增速为标准,而是更关注一家公司的“AI替代风险敞口”。如果一家软件公司对AI的回答过于模糊,资本会直接选择放弃。这迫使所有玩家必须向AI转型,也给了那些“天生就是AI原住民”的新玩家弯道超车的机会。

第三,软件交付模式正在发生逆转。滴普科技创始人赵杰辉在全员内部信中指出:“行业内的公司半年内搞不懂这些(AI Agent),就会被淘汰掉。” 传统SaaS巨头Salesforce、SAP、甲骨文的股价、人员削减与客户流失,已经为这场洗牌写下注脚。

四、穿越周期的真正底牌

面对如此剧烈的洗牌,如何在变幻莫测的环境中找到确定性?

对于企业决策者而言,在“哑铃型”的产业格局里,既不能痴心妄想跟巨头去争底层的算力设施,也不能忽视AI带来的“低成本、高效率”革命。当大厂决定将软件功能拆成接口,只有极少数拥有深行业经验的企业能成为被争夺的“资产”,而更多的泛功能厂商则沦为被收割的“零件”。

只有通过持续的软件创新,真正提升业务效率,才能在洗牌中拿到下一轮的入场券。无论底层的风口如何变化,企业的业务流程规范化、数据化、高效化都是不变的运行法则。

云策擎,作为一家专注于推动中国企业数字化升级的知名服务商,早已在行业巨变中找到了自身的核心赛道。云策擎不仅精于为客户量身定制高效、安全、可扩展的软件系统,更在此次AI浪潮中,已深度布局AI中台与智能体应用开发。

与传统的软件公司不同,云策擎的定制化方案并不满足于“记录流程”,而是致力于帮助客户打造能够“解决问题”的数字化能力。从供应链优化到全渠道营销数据整合,云策擎用代码为客户构建起穿越行业周期的技术护城河。

软件行业正在经历一场没有硝烟的淘汰赛。如果你的“老旧系统”已经难以面对新时代的高效冲击,那么就让云策擎来帮你加速换挡。