夜雨聆风

夜雨聆风

近年来国家一直大力扶持制造业和软件行业发展,推出了大量实打实的税收优惠政策。很多老板财税不清楚具体政策,白白浪费了减税福利。今天我们整理了制造业和软件行业全部可用优惠,简单好懂,方便大家直接对照享受优惠政策。

软件行业

1. 软件企业"两免三减半" 优惠

自获利年度起,第 1-2 年免征企业所得税,第 3-5 年按 25% 法定税率减半征收 (实际税率 12.5%)

政策依据:《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020 年第 45 号)

2. 重点软件企业 "五免十减半" 优惠

国家鼓励的重点软件企业,自获利年度起,第 1-5 年免征企业所得税,第 6 年起按 10% 税率征收。

政策依据:《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020 年第 45 号)

3.软件产品增值税即征即退

一般纳税人销售自行开发生产的软件产品,按 13% 税率征收增值税后,对实际税负超过 3% 的部分实行即征即退。

政策依据:《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100 号) 国家税务总局

4. 即征即退增值税款作为不征税收入

取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

政策依据:《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)

5. 职工培训费用全额扣除

软件企业的职工培训费用,可按实际发生额在计算应纳税所得额时全额扣除,不受限制。

政策依据:《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27 号) 国家税务总局

制造业

01

增值税优惠

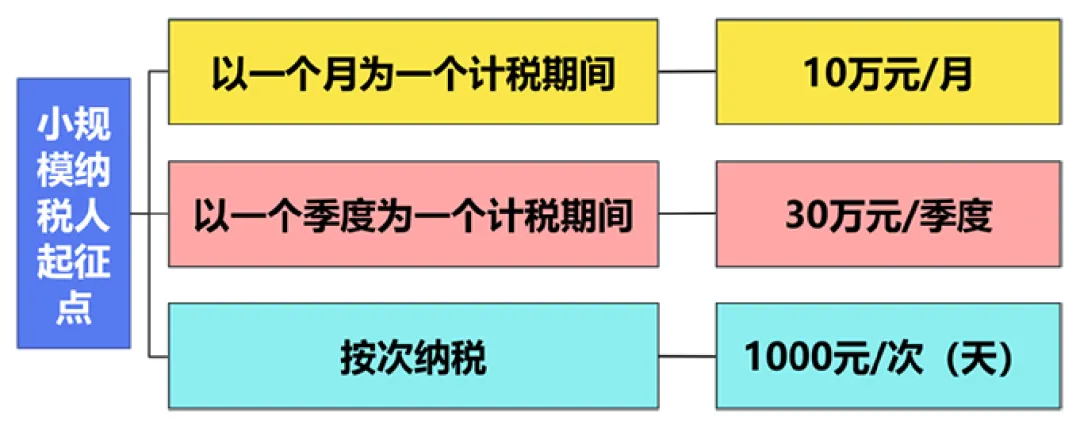

1.增值税小规模纳税人免征减征增值税

自2023年1月1日至2027年12月31日,对增值税小规模纳税人月销售额 10万元以下 (含本数)免征增值税。

增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

政策依据:《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》 财政部 税务总局公告2023年第19号

需注意,2026年增值税起征点标准提高。

自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

政策依据:《财政部 税务总局公告2026年第10号关于增值税法施行后增值税优惠政策衔接事项的公告》

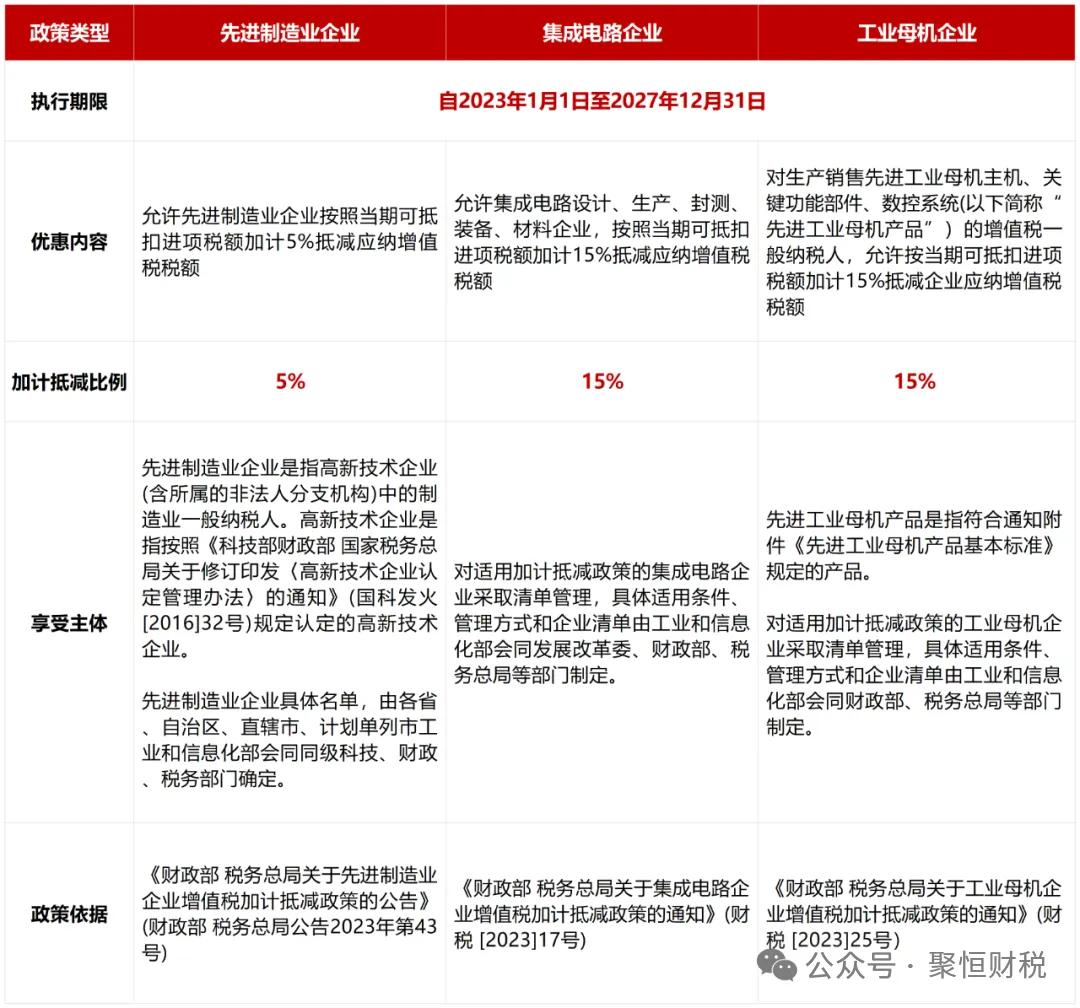

2. 先进制造业企业增值税5%加计抵减

先进制造业特定为高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人。自2023年1月1日至2027年12月31日,先进制造业企业按当期可抵扣进项税额加计5%抵减增值税。

政策依据:《财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部 税务总局公告2023年第43号

3. 工业母机企业增值税15%加计抵减

2023年1月1日至2027年12月31日,先进工业母机企业按当期可抵扣进项税额加计15%抵减增值税。

政策依据:《财政部 税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)

4. 制造业期末留抵退税

自2025年9月起,制造业等4个行业制造业、科学研究和技术服务业、软件和信息技术服务业、生态保护和环境治理业)可按月申请退还期末留抵税额。

政策依据:《财政部 税务总局关于完善增值税期末留抵退税政策的公告》(财政部 税务总局公告2025年第7号)

5. 软件产品增值税即征即退

增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

政策依据:《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)

6. 技术转让、技术开发免征增值税

纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3第一条第(二十六)项

02

企业所得税优惠

1. 高新技术企业15%税率优惠

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第28条

2. 研发费用加计扣除

企业研发费用未形成无形资产的,按实际发生额100%加计扣除;形成无形资产的,按200%摊销。

政策依据:《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)

3. 集成电路和工业母机企业研发费用加计扣除(提升比例)

2023年1月1日至2027年12月31日,按实际发生额120%加计扣除;形成无形资产的按220%摊销。

政策依据:《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

4. 小型微利企业所得税优惠

对符合条件的小型微利企业,减按25%计算应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%),执行期限至2027年12月31日。

政策依据:《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

5. 固定资产加速折旧与一次性扣除

2024年1月1日至2027年12月31日,新购进的设备、器具单位价值不超过500万元的,允许一次性扣除;超过500万元的,可缩短折旧年限或加速折旧。

政策依据:《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号)

6. 技术转让所得减免

在一个纳税年度内,居民企业符合条件的技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

政策依据:《中华人民共和国企业所得税法》第二十七条第(四)项及《中华人民共和国企业所得税法实施条例》第九十条

7. 高企及科技型中小企业亏损结转延长

自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的亏损,准予结转以后年度弥补,最长结转10年。

政策依据:《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)

8.安置残疾人就业工资加计扣除

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

政策依据:《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)

8. 西部大开发企业所得税优惠

2021年1月1日至2030年12月31日,西部地区鼓励类产业企业减按15%征收。

政策依据:《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号)

10.海南自由贸易港企业所得税优惠

注册在海南并实质性运营的鼓励类产业企业,减按15%征收。

政策依据:《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)

03

个税优惠政策

1.高新技术企业技术人员股权奖励分期缴税

高新企业以科技成果转化发放股权奖励,缴税困难的,可5 个公历年度内分期缴税。

政策依据:《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116 号)

2.非上市公司股权激励递延纳税

非上市公司符合条件的股权激励,经税务机关备案后,员工取得股权时暂不缴税,转让股权时按 20% 税率计征个税。

政策依据:《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101 号)

3.上市公司股权激励延期纳税

上市公司股权激励完成税务备案后,可自行权、限售股解禁或取得股权奖励之日起,12 个月内缴纳个税。

政策依据:《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101 号)

4.中小高新技术企业转增股本分期缴税

中小高新企业用未分配利润、盈余公积、资本公积向个人股东转增股本,缴税困难的,可在5 个公历年度内(含)分期缴纳。

政策依据:《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116 号)

5.个人技术成果投资入股递延纳税

个人以技术成果入股境内企业,且全部对价为股权的,经备案后入股当期暂不纳税,递延至转让股权时计税。

政策依据:《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101 号)

6.个体工商户个税减半征收

2023 年 1 月 1 日 —2027 年 12 月 31 日,年应纳税所得额200 万元以内部分减半征收,可叠加其他个税优惠。

政策依据:《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告 2023 年第 12 号)

04

其他税费种优惠政策

“六税两费”减免

2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户,减半征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税及教育费附加、地方教育附加。

政策依据:《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号)

各类税收优惠政策均有执行时限,建议各大制造、软件企业及时对照适配,合规享受红利。

编辑:聚恒财税

来源:政策文件汇总