夜雨聆风

夜雨聆风

今日分享

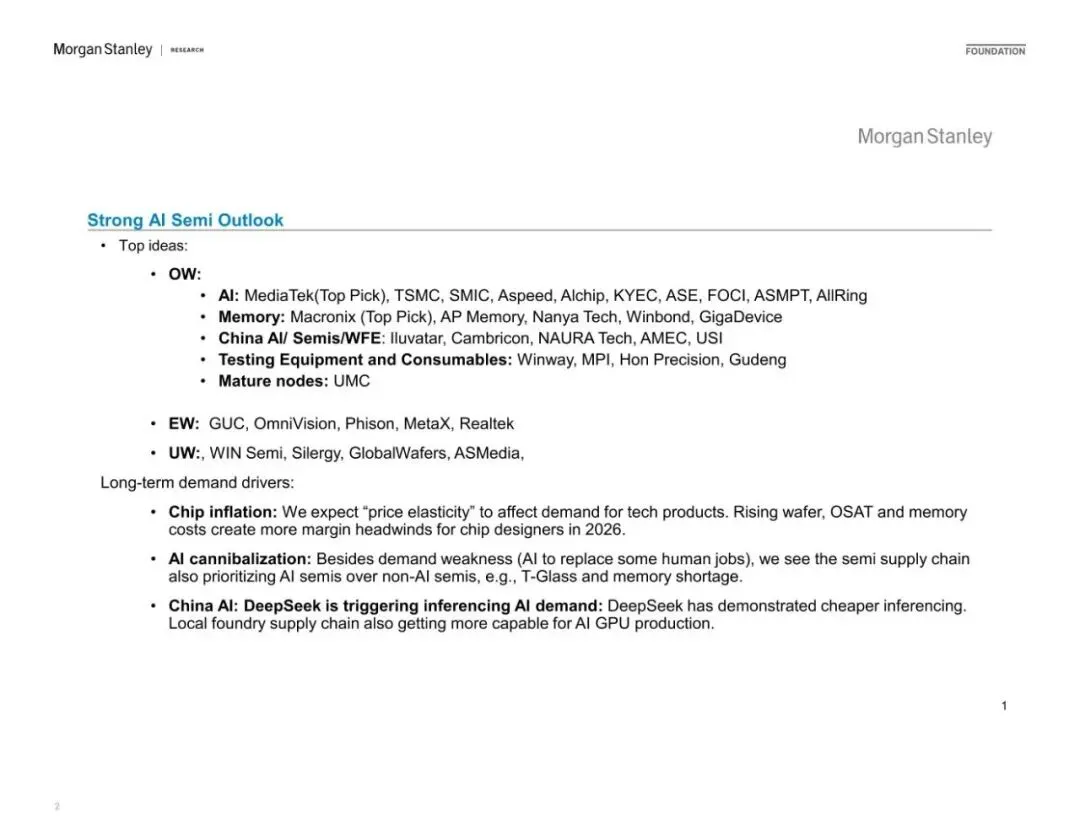

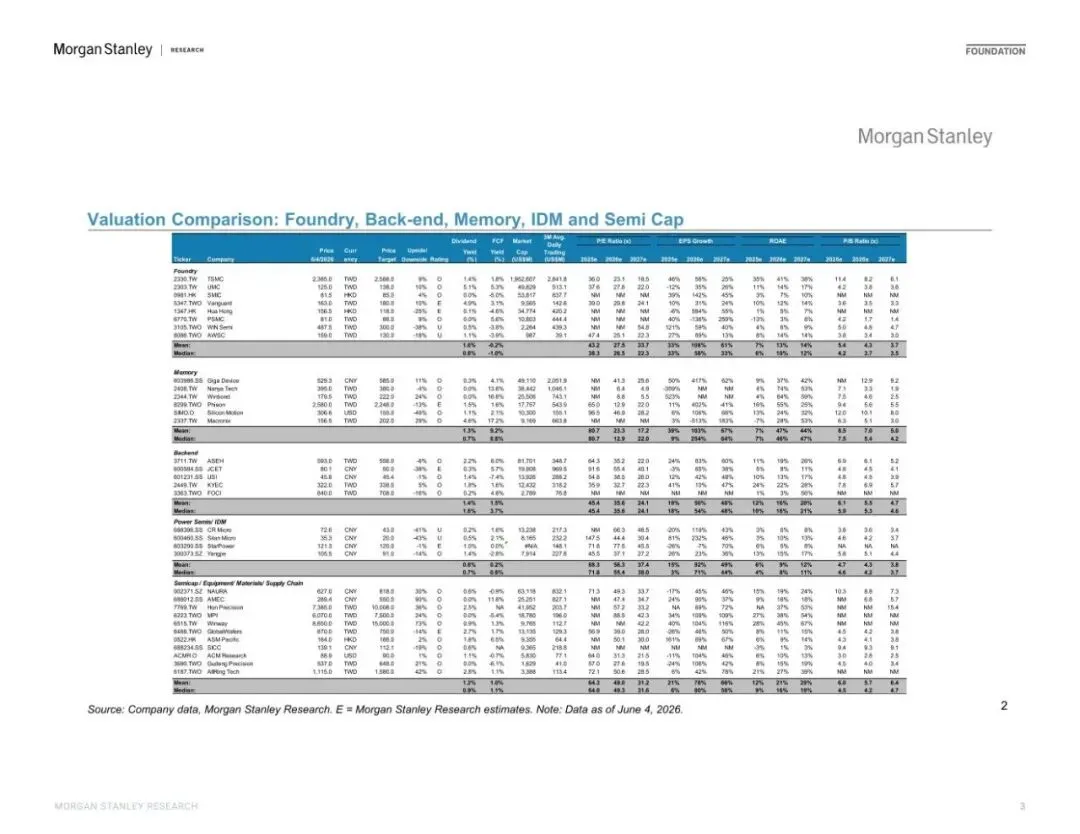

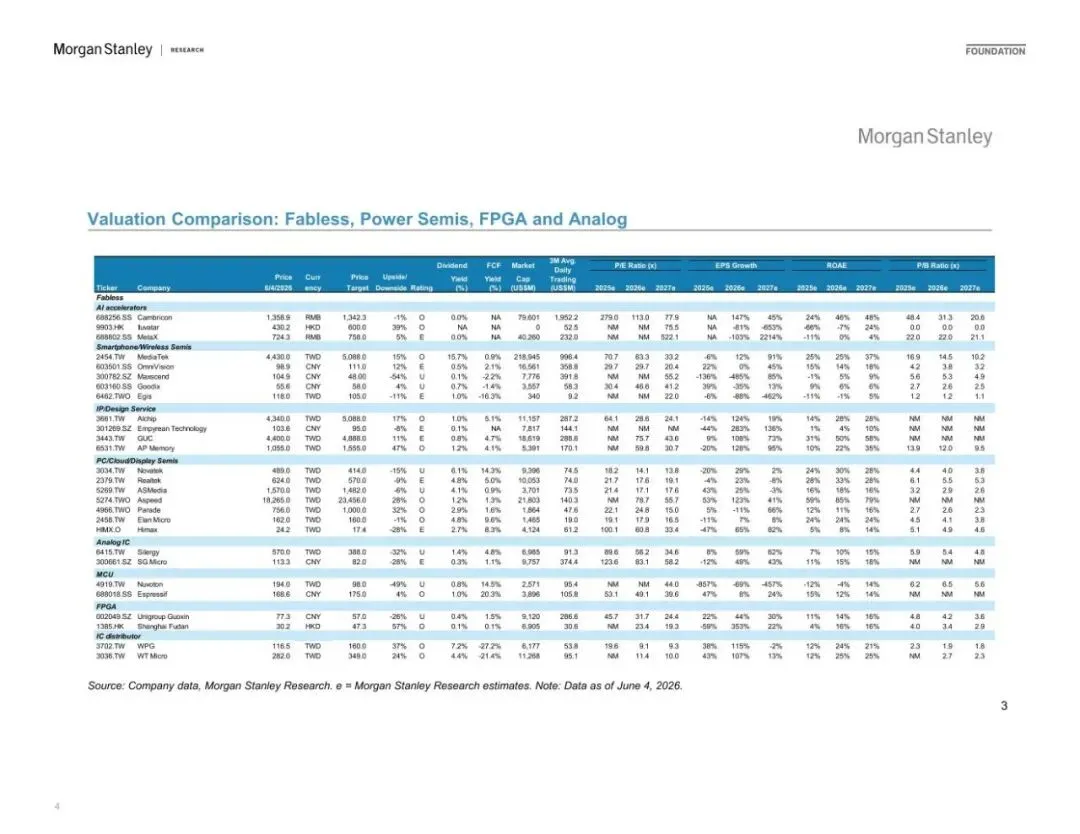

摩根士丹利报告聚焦AI基础设施赛道,围绕CPU、GPU、ASIC、光模块及中国芯片产业展开分析,整体看好大中华半导体板块。

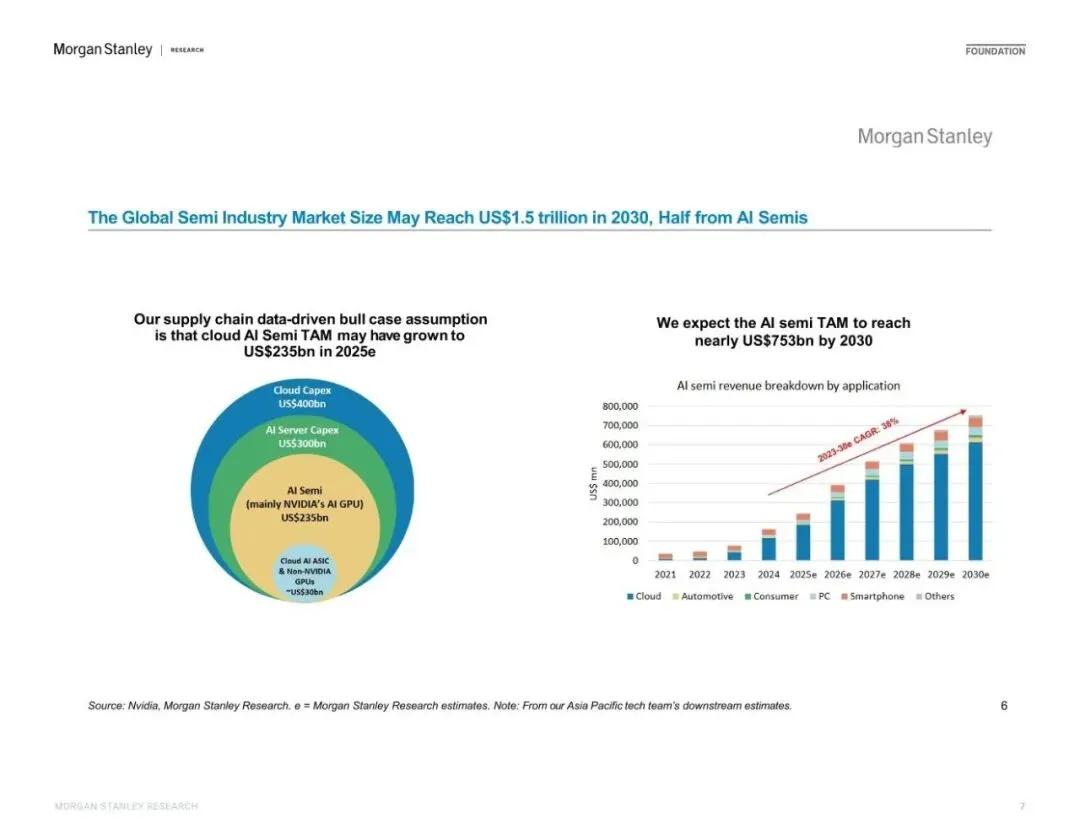

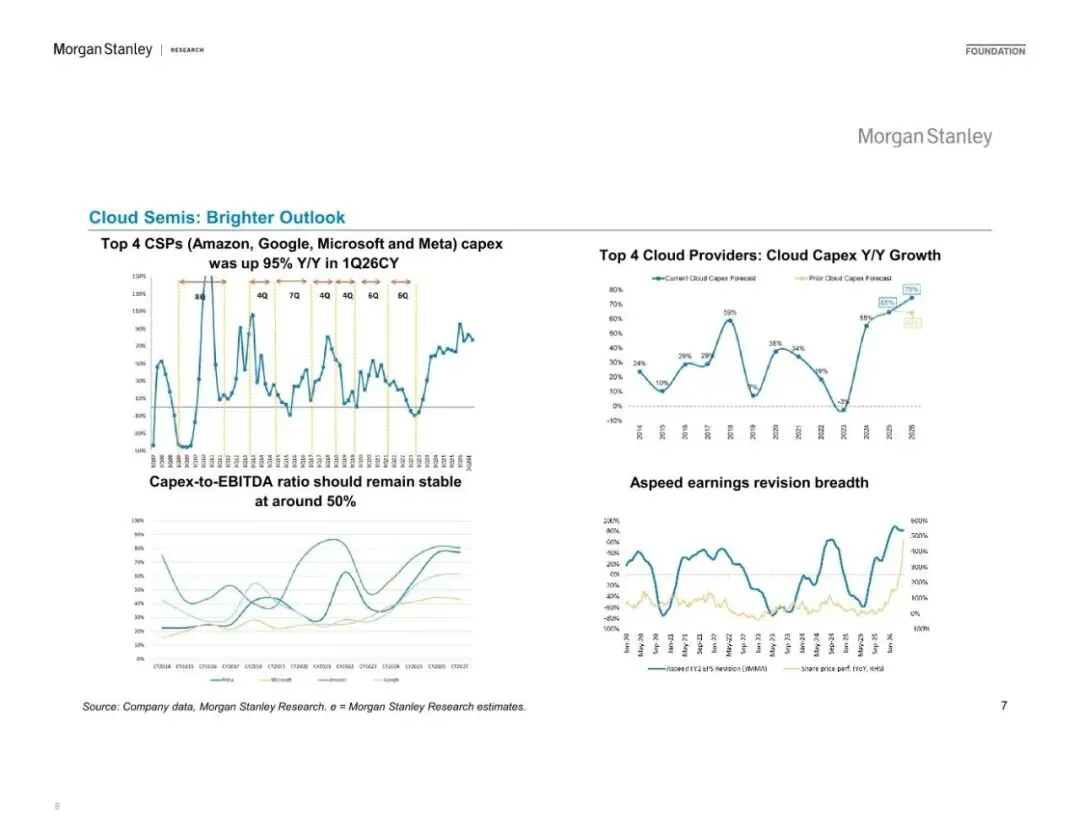

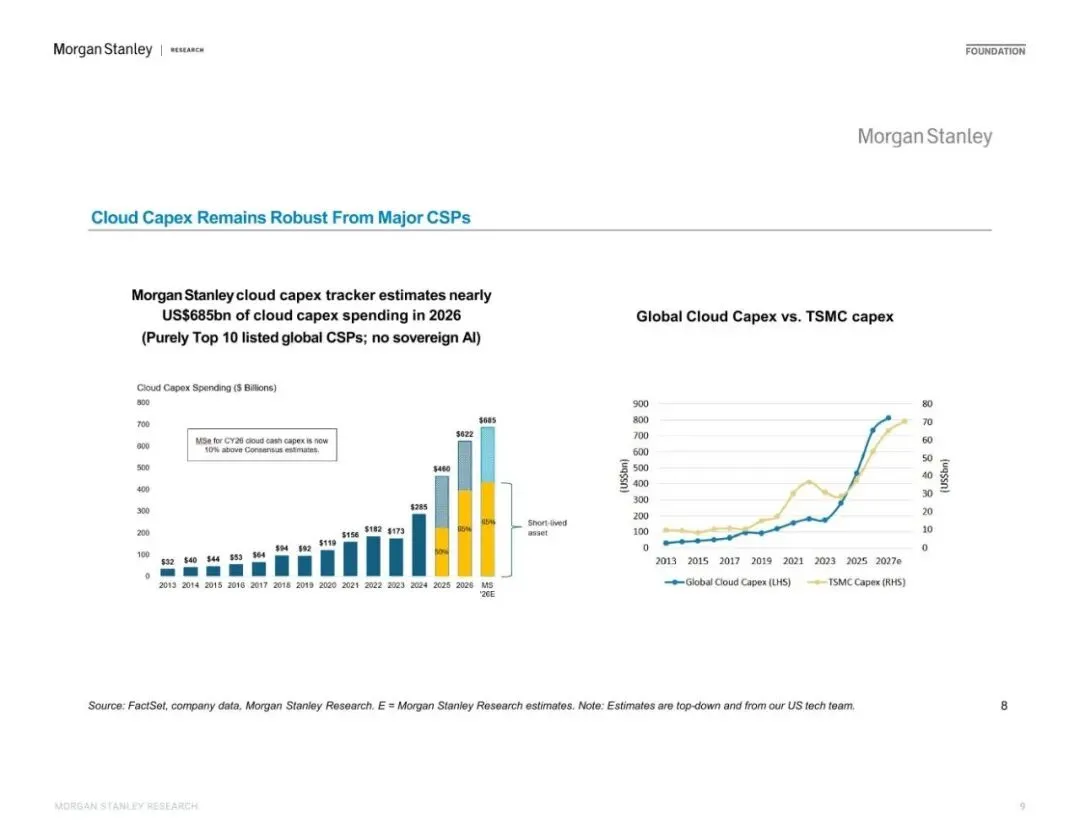

认为全球半导体市场规模有望在2030年达到1.5万亿美元,其中AI半导体将占据半壁江山(约7530亿美元)。2025年云端AI半导体TAM已增长至约2350亿美元。前四大云服务商(亚马逊、谷歌、微软、Meta)2026年一季度资本开支同比增长95%,预计2026年全球前十大上市CSP的云资本开支将达约6850亿美元。

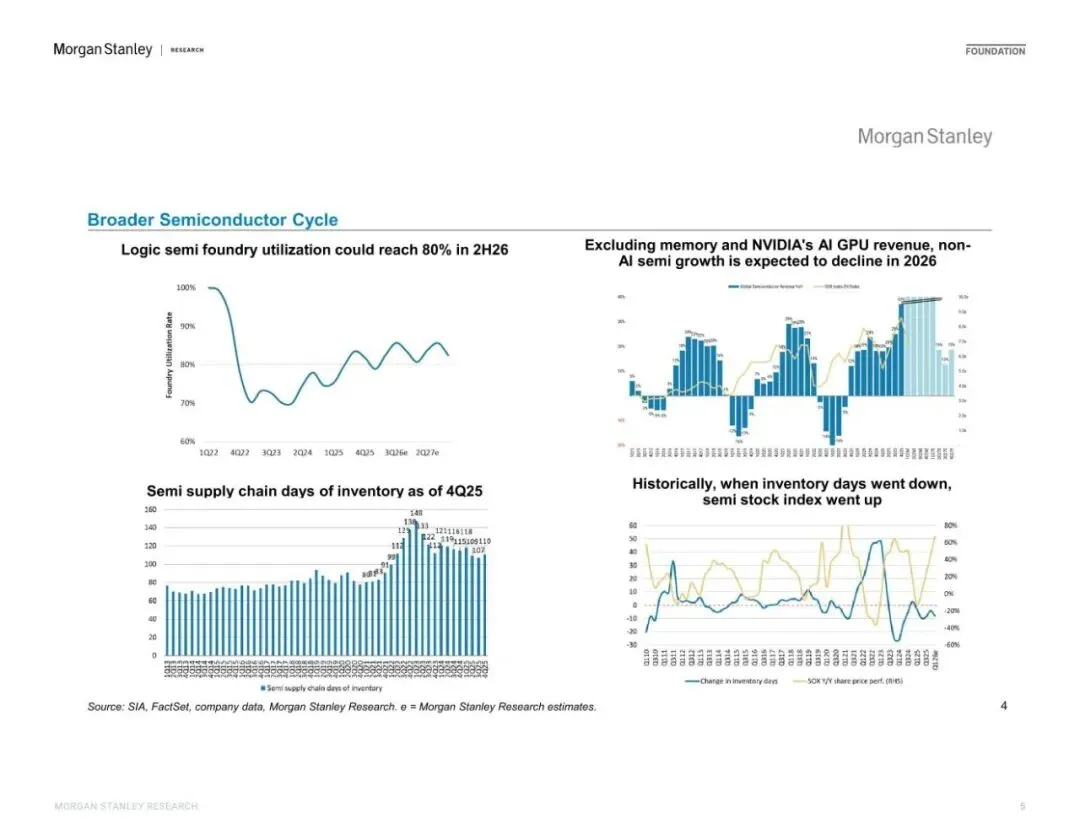

逻辑晶圆代工利用率预计在2026年下半年回升至80%。若剔除存储和英伟达AI GPU,非AI半导体增长预计在2026年下滑。历史数据显示,库存天数下降时,半导体股票指数通常上涨。

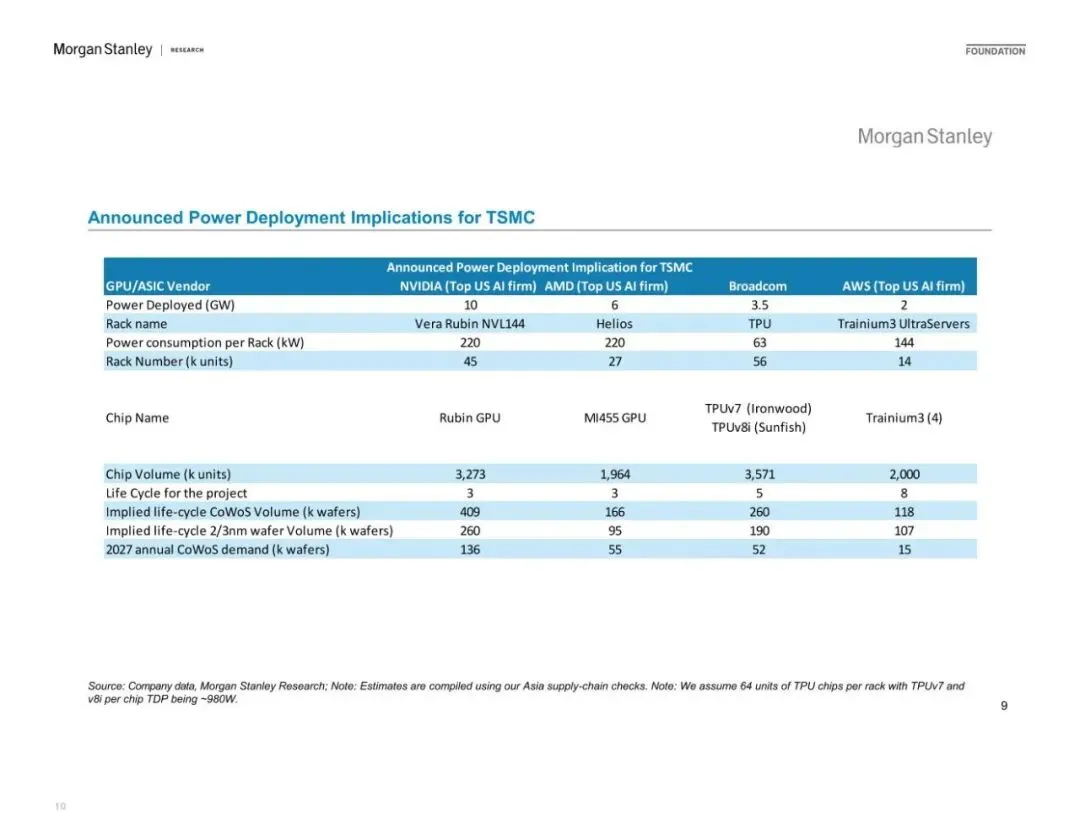

在先进封装与晶圆需求端,头部芯片厂商算力部署持续推高台积电CoWoS、SoIC 封装需求,预计2027年台积电CoWoS产能将扩至200k片/月。2026 年 AI 芯片晶圆市场规模可达270亿美元,NVIDIA占据主要份额;同年AI芯片HBM总需求量依旧由NVIDIA主导。

AI ASIC领域,各大云厂商持续推出定制芯片,AWS、谷歌、微软等不断迭代ASIC产品,出货量稳步增长。对比台积电CoWoS与英特尔EMIB两种封装方案,二者各有优势,大尺寸封装成为行业主流趋势。

半导体测试赛道迎来高增长,2024-2027年全球测试设备市场复合增速达35%,AI芯片测试时长、测试座引脚数量持续提升。测试设备、探针卡、测试插座龙头企业受益行业趋势,营收、市占率预计大幅提升。

国内半导体板块方面,2026年全球封测企业资本开支预计增长35%,设备厂商ASMPT在先进封装设备领域优势显著。功率半导体领域更看好碳化硅赛道,预计2030年碳化硅渗透率突破50%。MCU行业库存高位,行业景气度触底但尚未全面复苏。

国产AI芯片迎来快速发展,2026年国内AI加速器市场中华为份额领先,预计2030年中国AI芯片市场规模将达670亿美元,本土先进制程产能不断扩充,芯片自给率有望提升至86%。国产AI芯片在推理场景下具备总成本优势,单token成本表现对标海外产品,性价比突出。

报告梳理了国内十大AI通用GPU企业,并重点分析寒武纪、沐曦、天数智芯三家企业的产品、供应链、营收及技术路线,均给予超配评级。

最后报告梳理中美AI芯片产业链差异,指出国内在封装、算力基建、供电等领域具备优势,同时点明行业发展受限因素与未来技术演进方向。

报告节选

了解行业趋势

就上发现报告

www.fxbaogao.com

申明:报告旨在分享,版权归原作者所有。