夜雨聆风

夜雨聆风戴尔最近交出的财报成绩堪称该公司四十多年历史上罕见的高光时刻。

上一回戴尔取得如此惊艳的季度表现,可能还要追溯到创始人迈克尔·戴尔在大学宿舍销售定制 PC 的时期。时隔四十多年,将这家老牌硬件巨头推向新高度的核心动力,早已从消费级PC转向AI算力基础设施。

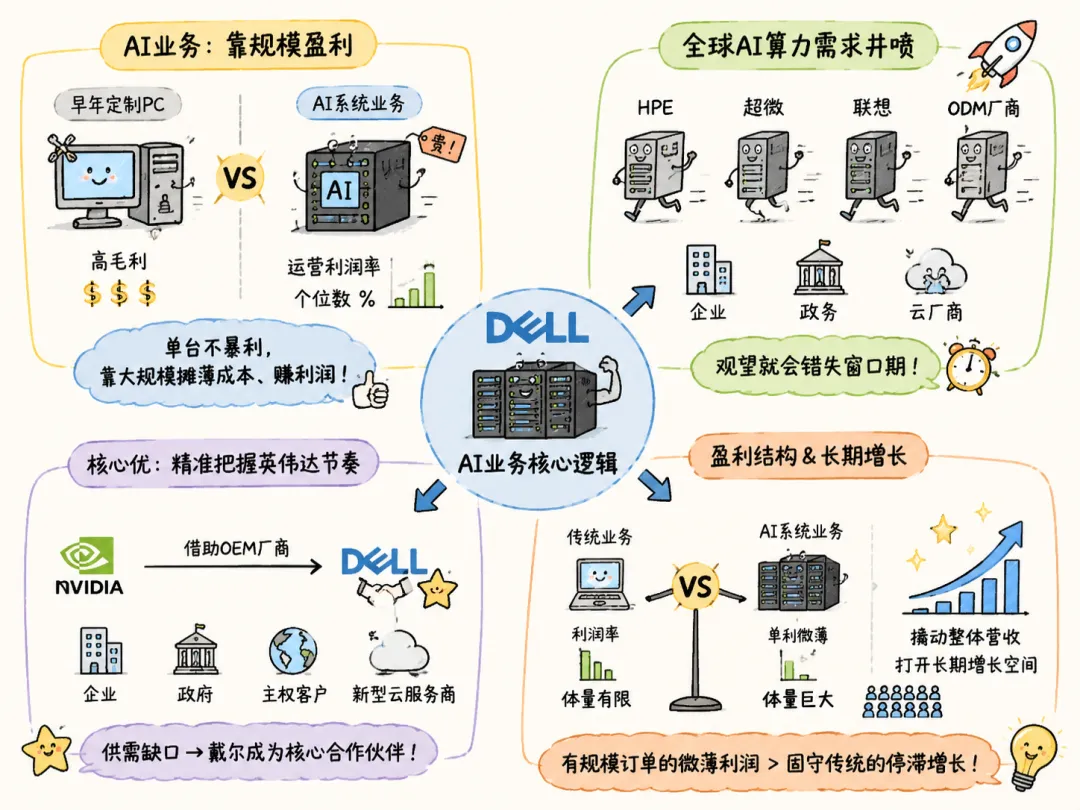

不过和早年高毛利的定制PC业务不同,当下撑起戴尔增长的AI系统业务虽然体量巨大、价格昂贵,却只带来了个位数的运营利润率。这也决定了戴尔的AI业务盈利逻辑:不靠单台暴利,只能依靠超大出货规模摊薄成本、赚取利润。

当下全球AI算力需求井喷,HPE、超微、联想以及各大ODM厂商都在加码AI服务器业务、抢占市场红利。倘若戴尔选择观望,就会彻底错失本轮AI产业爆发的窗口期,眼睁睁看着同行瓜分企业、政务、云厂商的算力市场蛋糕。

戴尔的核心优在于精准拿捏了英伟达的供应链布局节奏。

随着AI产业走向规模化落地,英伟达要想保持持续增长,光靠自己和几家超大规模客户是不够的,必须借助OEM厂商去触达企业、政府、主权客户和那些新型云服务商。这一供需缺口,让戴尔顺利跻身英伟达核心合作体系,其服务器业务也正式迈入指数级增长阶段。

从盈利结构来看,戴尔传统业务的利润率其实优于AI系统业务,但体量相对有限。对戴尔而言,AI业务虽然单利微薄,却是撬动整体营收、打开长期增长空间的核心抓手,有规模化订单支撑的微薄利润,远胜于固守传统业务的停滞增长。

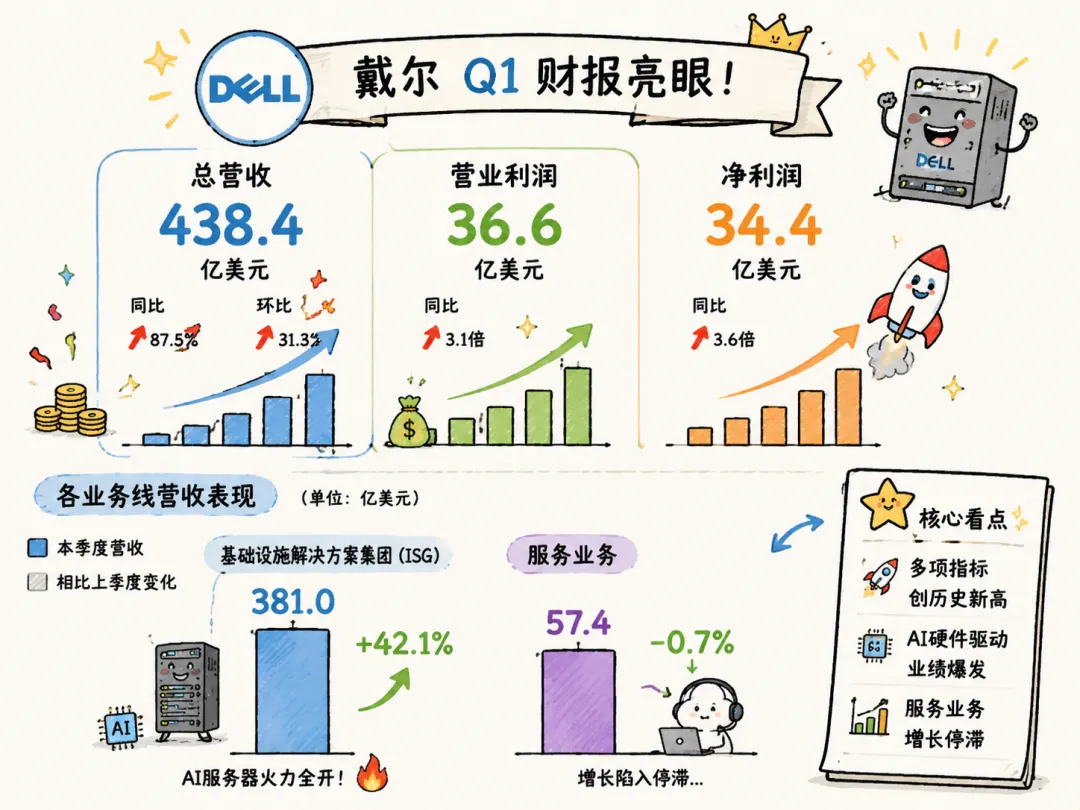

2027财年第一季度(截至4月),戴尔产品营收大幅飙升至381.11亿美元,核心驱动力来自AI系统业务,得益于英伟达GPU产能配额落地,戴尔终于能够批量组装、交付高成本AI服务器,承接市场爆发式需求。

综合整体业务数据,戴尔本季度总营收达438.4亿美元,同比暴涨87.5%,环比增长31.3%;营业利润同比增长3.1倍至36.6亿美元,净利润增速更快,同比攀升3.6倍至34.4亿美元,多项核心指标创下公司历史新高。

值得注意的是,戴尔各业务线呈现明显分化态势。AI浪潮并未惠及传统服务业务,本季度服务营收小幅回落0.7个百分点,至57.4亿美元,增长基本陷入停滞,侧面印证了本轮业绩爆发是纯粹的硬件算力驱动。

本轮业绩增长的底层逻辑十分清晰:全球GPU、CPU、内存、闪存等核心算力硬件持续紧缺,戴尔顺势将上游元器件涨价成本传导至终端客户,稳住了营收基本盘。与此同时,政企机构、新型云厂商、AI模型研发企业纷纷入局生成式AI,大规模采购AI基础设施,且这类高端客户对设备性能、供应链稳定性、数据安全及合规性要求极高,愿意为戴尔的品牌、交付能力和地缘优势支付更高溢价,成为戴尔利润的核心来源。

行业内熟知的“亏损引流、规模盈利”模式,也在戴尔的AI业务中充分体现。戴尔承接的孟菲斯xAI巨型超级计算机Colossus这类超大订单,本质上属于引流项目,利润空间极低甚至微亏。但这类标杆项目能够帮助戴尔夯实行业口碑、验证大规模算力交付能力,后续再通过向中小客户销售高溢价的中小型AI服务器、传统算力设备,赚取高额利润,形成完整的商业闭环。

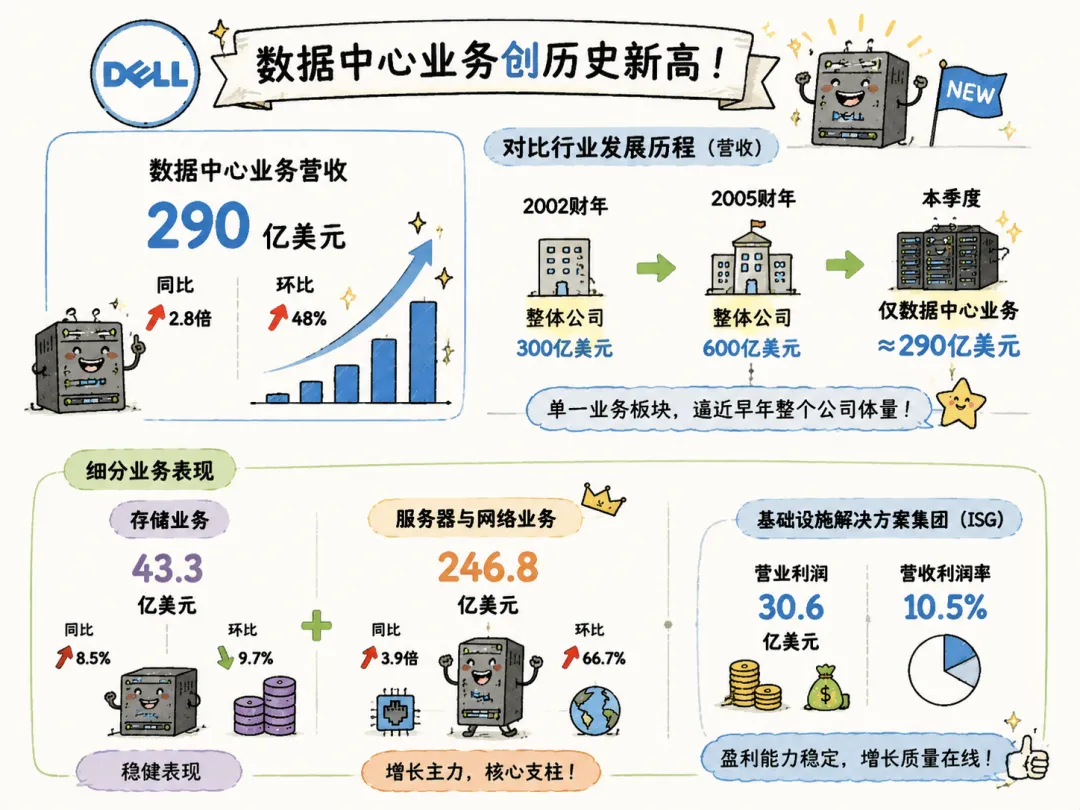

作为戴尔核心盈利板块,本季度其数据中心业务迎来历史性突破,营收突破290亿美元,同比暴涨2.8倍,环比增长48%。对比行业发展历程,戴尔2002财年整体公司总营收仅300亿美元,2005财年提前达成600亿美元营收目标,而如今仅数据中心单业务板块,就已逼近早年公司整体体量,增长势能十分惊人。

细分业务来看,存储业务营收43.3亿美元,同比增长8.5%,虽环比小幅回落9.7%,但放在行业周期中仍属于稳健表现。真正的增长主力是服务器与网络业务,本季度营收高达246.8亿美元,同比暴涨3.9倍,环比增长66.7%,成为数据中心业务的核心支柱。整体来看,戴尔基础设施解决方案集团(ISG)本季度营业利润达30.6亿美元,营收利润率稳定在10.5%。

深入拆解增长结构可以发现,戴尔本轮业绩上涨并非单纯依靠AI硬件溢价,传统服务器业务的升级换代也贡献了关键力量。受上游CPU、内存、闪存元器件涨价,以及PowerEdge 17G、18G高端服务器普及的影响,戴尔传统服务器销售额同比增长89.3%。其中约20%-25%的增长来自原材料成本转嫁,剩余75%以上的增长,完全源于出货量提升和设备配置升级。

传统服务器的盈利质量也实现大幅提升,营业利润从去年同期的6.39亿美元增至15.4亿美元,同比增长2.4倍。背后核心原因是,大量企业开始淘汰使用四至六年的老旧服务器,腾出机房电力、散热和预算资源,用于部署全新AI算力设备,传统服务器的更新替换需求集中释放。对应传统服务器业务的营收利润率,也从去年同期的14.2%提升至18%,盈利效率显著优化。

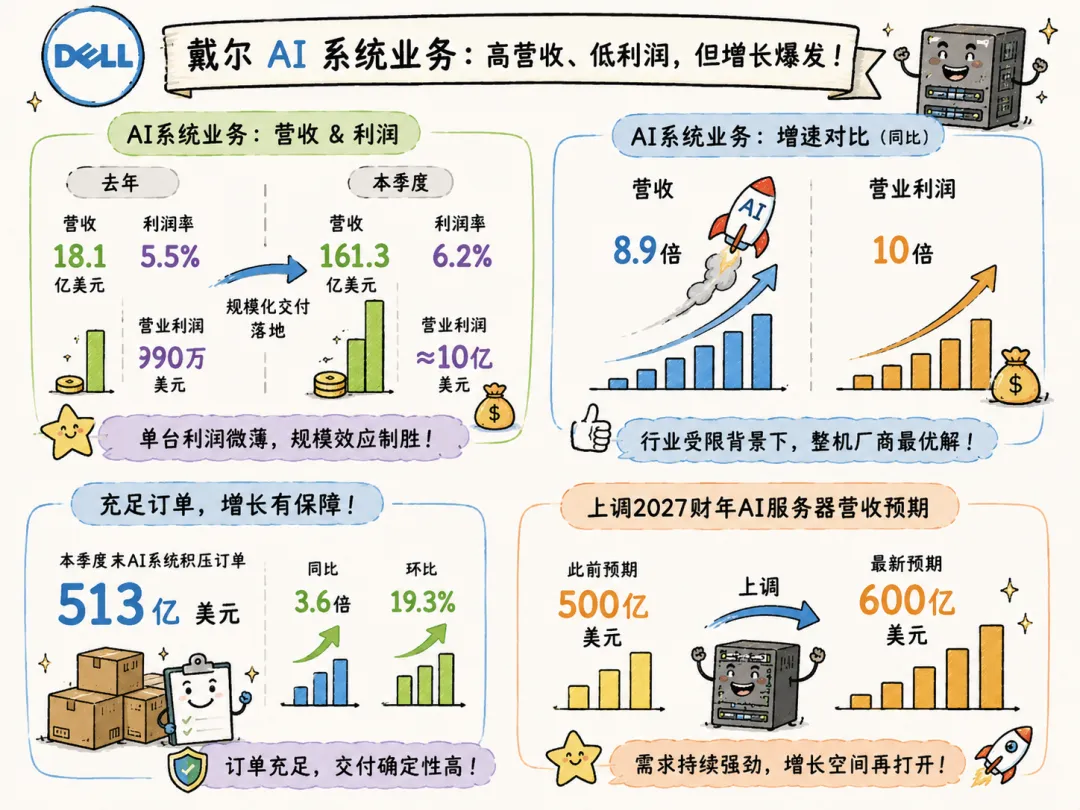

和传统服务器的高盈利不同,AI系统业务始终维持“高营收、低利润”的特点,这也是整个OEM行业的共性。数据显示,去年戴尔AI系统业务利润率仅5.5%,对应18.1亿美元营收、990万美元营业利润;本季度随着规模化交付落地,利润率小幅提升至6.2%,在161.3亿美元的AI系统营收基础上,实现近10亿美元营业利润。

从增速来看,AI系统营收同比暴涨8.9倍,营业利润同比增长10倍,在供应链受限的行业背景下,这已是整机厂商能实现的最优盈利水平。尽管单台利润微薄,但凭借极致的规模效应,AI业务已成为戴尔不可或缺的增长极。

充足的在手订单,为戴尔后续增长提供了坚实保障。截至本季度末,戴尔AI系统积压订单高达513亿美元,同比暴涨3.6倍,环比增长19.3%。更关键的是,戴尔对后续GPU产能分配、高端服务器交付节奏有着清晰的规划,订单落地确定性极高。同时,戴尔上调2027财年AI服务器全年营收预期,从此前的500亿美元提升至600亿美元,充分印证了行业需求的持续性。

戴尔本轮业绩爆发,本质是产业链话语权分层的真实写照。英伟达作为全球AI算力核心供应商,牢牢掌控GPU、高带宽内存(HBM)核心资源,拥有绝对的定价权和产能分配权,堪称AI产业的“造王者”。

早在2024年行业就已明确,谁能掌控HBM内存资源,谁就能主导AI训练算力市场。过去数年,英伟达优先将GPU产能分配给互联网大厂、超大规模云厂商,导致戴尔等整机厂商的AI业务长期受限。如今供需格局逆转,英伟达需要依托OEM厂商开拓政企、政务、海外市场,才向戴尔释放充足产能,直接推动其业绩爆发。

凭借对核心算力硬件的垄断,英伟达拥有极致的产业链议价能力,其商业模式堪比百年前洛克菲勒标准石油对美国石油炼化、分销行业的绝对掌控。上游内存厂商三星、SK海力士、美光也依托HBM稀缺性赚取巨额利润,行业薪资暴涨甚至引发内部员工争议,而处于中游的整机厂商,只能依靠规模化出货赚取微薄的加工利润,产业链利润分配极度不均衡。

值得关注的是,英伟达近期在台北电脑展官宣入局PC市场,这一布局或将开启双方合作的全新维度。对戴尔而言,长期深度绑定英伟达生态,是稳固自身行业地位的最优选择。

纵观全局,戴尔的本轮崛起并非偶然,而是精准卡位产业链分工、依托规模优势、贴合政企算力采购需求的必然结果。在AI算力持续紧缺、高端算力设备需求长期旺盛的背景下,戴尔凭借稳定的英伟达供应链配额、庞大的在手订单、全球化的交付能力,将持续受益于生成式AI产业红利。