夜雨聆风

夜雨聆风全世界最高科技的算力竞赛,瓶颈可能藏在两个最不起眼的地方:墙上的一个插座,和机柜里的一根水管。这一篇就聊聊给 AI 工厂"喂电、退烧"的生意,还有几家闷声做这门生意、你可能想不到的 A 股公司。

先说一个我一直觉得很魔幻的画面。

一栋灯火通明的大楼,里面没几个人,却塞满了一排排嗡嗡作响的机柜。它一年吃掉的电,够一座几十万人的小城市用一整年。而这些电进去之后,几乎原封不动地变成了另一样东西——热。

你可以把它想象成一个巨型电热水器:插上电,烧出来的全是热——而且是一屋子必须被立刻带走的废热。带不走,机器就会热到自己罢工。

于是这栋楼里最贵、最难的工程,听上去毫不性感:怎么把电喂进去,又怎么把热弄出来。

一座 AI 工厂,一半在发烧,一半在退烧

上一篇《看懂老黄的财富密码》里,我们顺着老黄那张生态图,从一块空地开始盖 AI 工厂。盖到一半,撞上一个最不起眼、却最要命的问题——电,从哪来。

这一篇,就从这儿钻下去。

你会慢慢发现一件反常识的事:一场全世界最高科技的算力竞赛,胜负手居然押在墙上的插座和机柜里的一根水管上。

凭什么?

01

—

一度电的战争

先看吃电这头。

老黄那张图上专门留了一层给能源,站着一排你可能没怎么留意的名字。它们各管一段:施耐德、伊顿,负责把电稳稳地配到每一个机柜,还管着停电那一瞬间顶上来的 UPS;卡特彼勒,做的是柴油发电机,相当于整栋楼的备用心脏;GE Vernova 则从更上游切进来,做燃气轮机和电网设备,管的是电本身从哪来。

一个讲 AI 的发布会,干嘛请这么多搞电的老牌工业公司来站台?

因为 AI 工厂,是头吃电的巨兽。

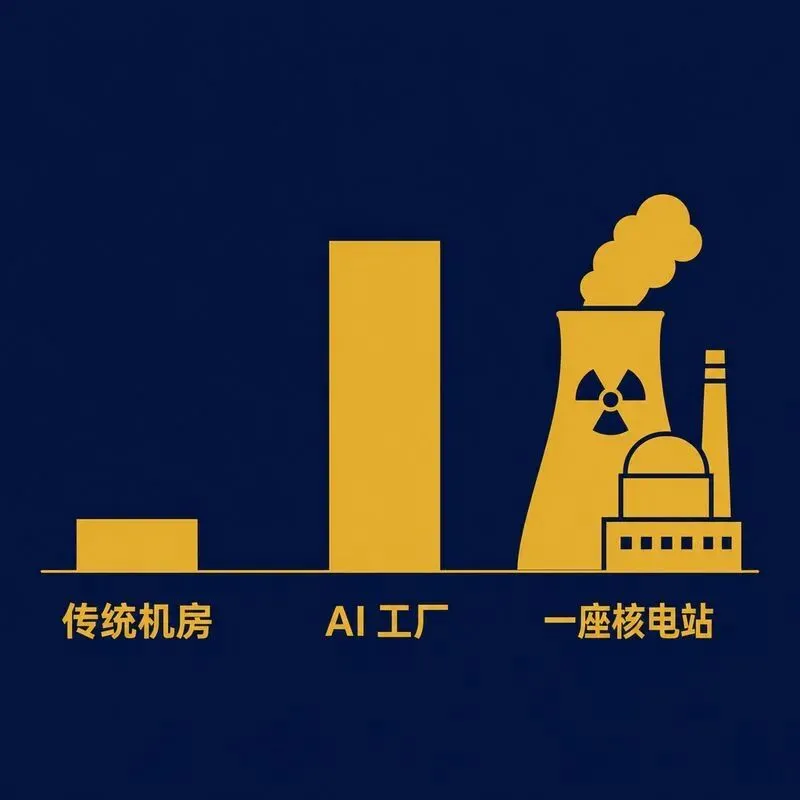

这个"吃"是有来头的。过去一颗芯片的功耗也就几十上百瓦,如今一颗顶级 AI 芯片满载,轻松上千瓦。一个机柜过去塞下来不过几千瓦,现在动不动几十千瓦,顶配的甚至冲到上百千瓦。几千、上万个这样的机柜叠在一起,整座工厂的胃口就被推到了一个吓人的量级。

过去我们形容一个机房大,单位是兆瓦。现在最顶级那批 AI 工厂,张口就是吉瓦——一千兆瓦。

这是什么概念?一座中型核电站满发,也就一吉瓦上下。换句话讲不太严谨,但你可以这么感受:一座顶级 AI 工厂张开嘴,差不多能把一座核电站的产出整个吞下去。

从兆瓦到吉瓦:一座 AI 工厂能吞下一座核电站

于是这两年,全球上演了最魔幻的一幕——科技巨头开始像抢矿一样抢电。

有人把数据中心直接盖在发电厂旁边,省得电在路上白白损耗;有人一口气签下某座核电站未来二十年的发电量,锁死供应;还有人干脆出钱,把一座已经关停多年的老核电机组重新启动起来,就为了给自己的 AI 喂上一口稳定又便宜的电。

听起来像科幻,但都在真实发生。原因很现实:在不少地方,想给一座新数据中心接上足够的电、排进电网,光是排队就要等上好几年。电,成了比芯片还难搞定的东西。

有意思的是,这些公司大多是百年老字号,做的是变压器、配电柜、发电机这类听上去毫不性感的生意,过去几十年安安静静,没人会把它们和"科技股"摆在一起。可 AI 浪潮一来,它们突然成了牌桌上谁都绕不开的人。

还有一类活,平时存在感几乎为零,关键的一秒钟却能保命——备电。一场大模型训练动辄连续几十天不能中断,电网只要抖一下、跳一次闸,几千万烧进去的训练就可能得从头再来。

伊顿、施耐德的 UPS、卡特彼勒的柴油发电机,干的就是在电网和芯片之间垫上的那道保险——平时你根本注意不到,真出事时它就是命。

我们总以为,AI 的竞争是芯片的竞争、是算法的竞争。可往下挖一层会发现,它正在变成一场关于电的竞争。

谁手里攥着电,谁才有资格谈算力。

而就算你把电顺顺当当喂进去了,真正头疼的事才刚开始——因为这些电,马上要变成一个更难对付的东西。

02

—

液体的反攻

电喂进去了。可你想过没有,这么多电,最后都去了哪?

绝大部分,变成了热。

几万颗 GPU 挤在一个厂房里满负荷地跑,散出的热量大得惊人。稍不留神,机器就能把自己烤坏。

这里插一个有意思的指标,叫 PUE。简单说,一座数据中心耗的电,只有一部分真正喂给了芯片去算,剩下相当一块,是花在给它降温上的。PUE 越接近 1,说明浪费在散热上的电越少。所以散热做得好不好,不只是技术问题,直接写在电费单上。

一张图看懂 PUE:电没全花在"算"上

也正因为这样,图上紧挨着能源的,是另一批公司——温控龙头 Vertiv,还有特灵、三菱、台达。它们干的活,说白了就一件:给这一颗颗烧得发烫的"大脑"退烧。

退烧这件事,这两年正在静悄悄经历一场革命。

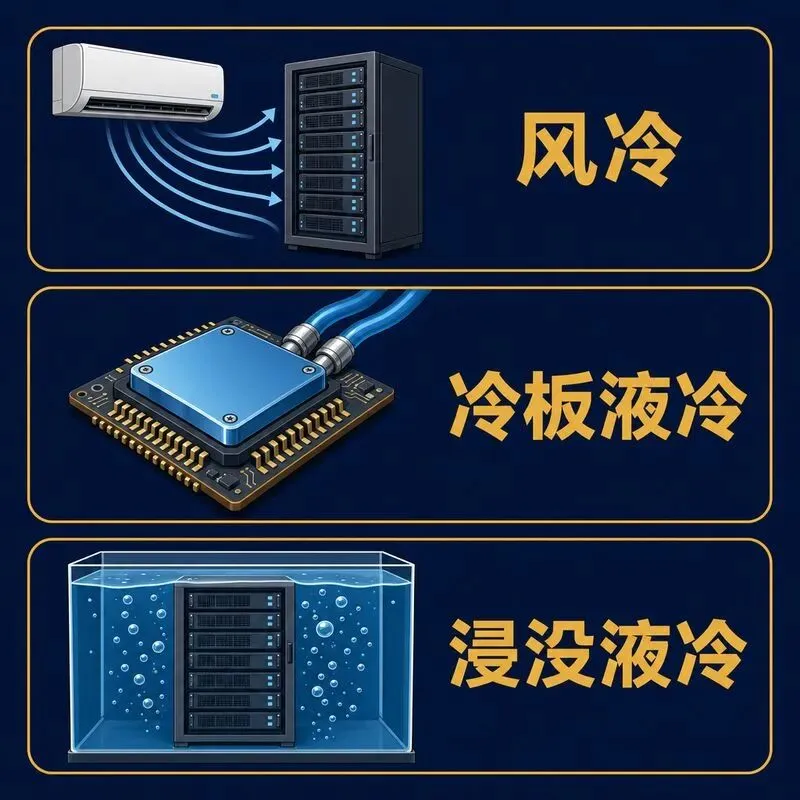

过去靠吹风。机房里架起巨大的空调,把冷气灌进去、把热气抽出来,简单粗暴。可 GPU 越塞越密、越跑越烫,风渐渐不够使了——拿风冷去对付今天的高功率芯片,有点像拿一把小电扇,去给一个烧到 40 度的人降温。扇得再卖力,也压不住。

更要命的是,新一代 AI 芯片的功率一代比一代猛,一个机柜的发热量,顶得上过去好几个机柜挤在一起。风冷的物理极限,就这么被生生顶到了墙上。再想靠吹风扛下去,已经不现实了。

于是液冷登场了。

一种办法相对温和:在芯片背上贴一块流着冷却液的水冷板,让热顺着液体被直接导走,效率比吹风高出一大截。另一种更激进:干脆把整台滚烫的服务器,整个泡进一缸不导电的特殊液体里,像泡温泉一样泡着散热。

三种散热:风冷扛不住了,液冷顶上来

听起来离谱吧?可风冷越来越力不从心,液冷就这么从"可选项",一步步变成了顶级 AI 工厂的"必选项"。

这就是我觉得整件事最有意思的地方。

这场号称最尖端的算力竞赛,胜负手可能藏在一个特别不起眼的地方:谁能把电搞得更便宜、把热散得更干净,谁就能在同一块地上,堆下更多的卡。

我们盯着芯片做到了几纳米,可真正决定一座 AI 工厂能跑多大的,往往是它到底能拉来多少电、又压得住多少热。

讲到这,你大概会问:这一层这么关键,中国公司站在什么位置?

03

—

这场仗里,中国站在哪

把镜头转回国内。

老黄那张图上全是外国公司。但"喂电、退烧"这两件事,恰恰撞在中国制造最擅长的点上——重资产、拼工程、拼成本、拼交付。所以这一层,中国不只有影子,有些环节甚至已经挤到了前排。

先看退烧这头,散热和温控。

国内做数据中心温控和液冷,绕不开英维克。从机房空调到冷板、浸没液冷,它做的是整套方案,是国内液冷的第一梯队。

但这家公司身上,藏着一个特别值得琢磨的细节。

英维克 2026 年一季度营收 11.75 亿,同比涨了 26%——液冷的需求是实打实在爆。可同一个季度,它的归母净利润只有 865 万,同比掉了将近 82%。

增收不增利。一边是订单雪片般飞来,一边是利润被各种费用和减值悄悄吃掉。

这反而把这条赛道现在的真实状态摆了出来:东西不愁卖,可大家都在抢着卖,钱还没那么好赚。(数据据英维克 2026 年一季报,新浪财经、东方财富)

另一家是申菱环境,做数据中心专用空调和温控,是国产算力链里温控这一环挺重要的玩家。它 2025 年全年营收 42 亿,同比增了近 40%,其中卖给数据中心的那块业务占了一半还多。

不过一季度它的增速也回落了——营收 6.17 亿、同比微降,利润降得更多些。主要是收入确认的节奏问题,不是生意垮了。(据申菱环境 2026 年一季报及 2025 年报,同花顺、新浪财经)

还有同飞股份,老本行是工业温控,这几年靠储能温控和数据中心液冷把盘子撑大,2025 年营收做到 28.67 亿。它身上能看到这批公司的一个共性:大多不是为 AI 而生,原本就在"温控"这条线上闷头深耕了很多年,AI 的浪潮一来,正好把它们抬到了风口上。

再看喂电这头,电源。

科华数据是国内模块化 UPS 和数据中心电源的老牌选手。但有一句得提醒你:它早就不是一家纯粹的"数据中心电源"公司了。2025 年它 81.6 亿的营收里,新能源(光储)和数据中心几乎平分秋色。所以看它的时候,得把这两块拆开看,别一股脑当成纯粹的 AI 概念股。(据科华数据 2025 年报,上海证券报、证券时报)

科士达走的是另一条路:UPS 之外,它把光储做成了第二条腿,2026 年一季度营收 12.4 亿、同比涨了 31%。有意思的是,它的出口占比很高,在海外市场上和施耐德、伊顿这些图上的国际大厂正面同台——是国产电源里少数敢出海硬碰硬的角色。

其实把国内外摆在一起看,能咂摸出一层意思。国外这一层站着的,多是 ABB、施耐德、Vertiv 这种干了几十年、甚至上百年的工业老兵,靠的是厚实的技术积累和品牌信任。

中国公司大多是后来者,打法也不一样——拼工程能力、拼成本、拼快得吓人的交付速度。在 AI 这整条产业链上,能源散热恰恰是中国为数不多能正面参与、个别环节甚至已经局部领先的地方。

喂电与退烧:国外巨头(施耐德 / Vertiv 等)对中国新势力(科华 / 英维克等)

把这几家摆在一块儿看,会浮出一个挺真实的画面。

电和热这两件"土"活,中国公司确实冲在前面,订单和营收都在往上走。可热闹底下,有人增收不增利,有人增速在回落,有人主业其实一半在别处。

赛道是真热。但热赛道里,赚钱从来不是一件理所当然的事。

写在最后

回到开头那个问题:AI 工厂会先被热死,还是先被饿死?

答案大概是,两样它都怕。而正因为都怕,这两件事才成了生意。

老黄在台上卖他的铲子,也就是 GPU。可铲子要下矿挖金子,得先有人把矿场的电拉进来,再把矿场的热散出去。这些干着"喂电、退烧"脏活累活的公司,名字不响,却卡在每一座 AI 工厂的命门上。

下一篇,我们顺着那张图再往下挪一层,去看一个更细、也更硬的环节——服务器里那些把成千上万张卡连起来的线。组装是力气活,连接是手艺活,而那门手艺里,恰恰有一刀,被中国公司牢牢攥在了手里。

不过在那之前,我想把开头那个画面再留给你一遍:一栋灯火通明、却没几个人的大楼,一年吞下一座小城的电,再把它原封不动地变成满屋子的热。

下次再听到"算力"这两个字,你或许会想起,它背后是多么具体的一件事——一度电,和一摄氏度。

那么问题来了:你觉得这场 AI 的电力与散热之争,最后会先卡在哪一环?

评论区聊聊。

文中 A 股公司财务数据均来自公开渠道(2026 年一季报及 2025 年报),来源:新浪财经、东方财富、同花顺、上海证券报、证券时报等。各公司毛利率同比口径在不同来源间略有出入,文中已作模糊处理,未列具体数值。

本文基于公开信息撰写,仅代表个人观点和分析思路,不构成任何投资建议。市场有风险,独立判断很重要。