夜雨聆风

夜雨聆风

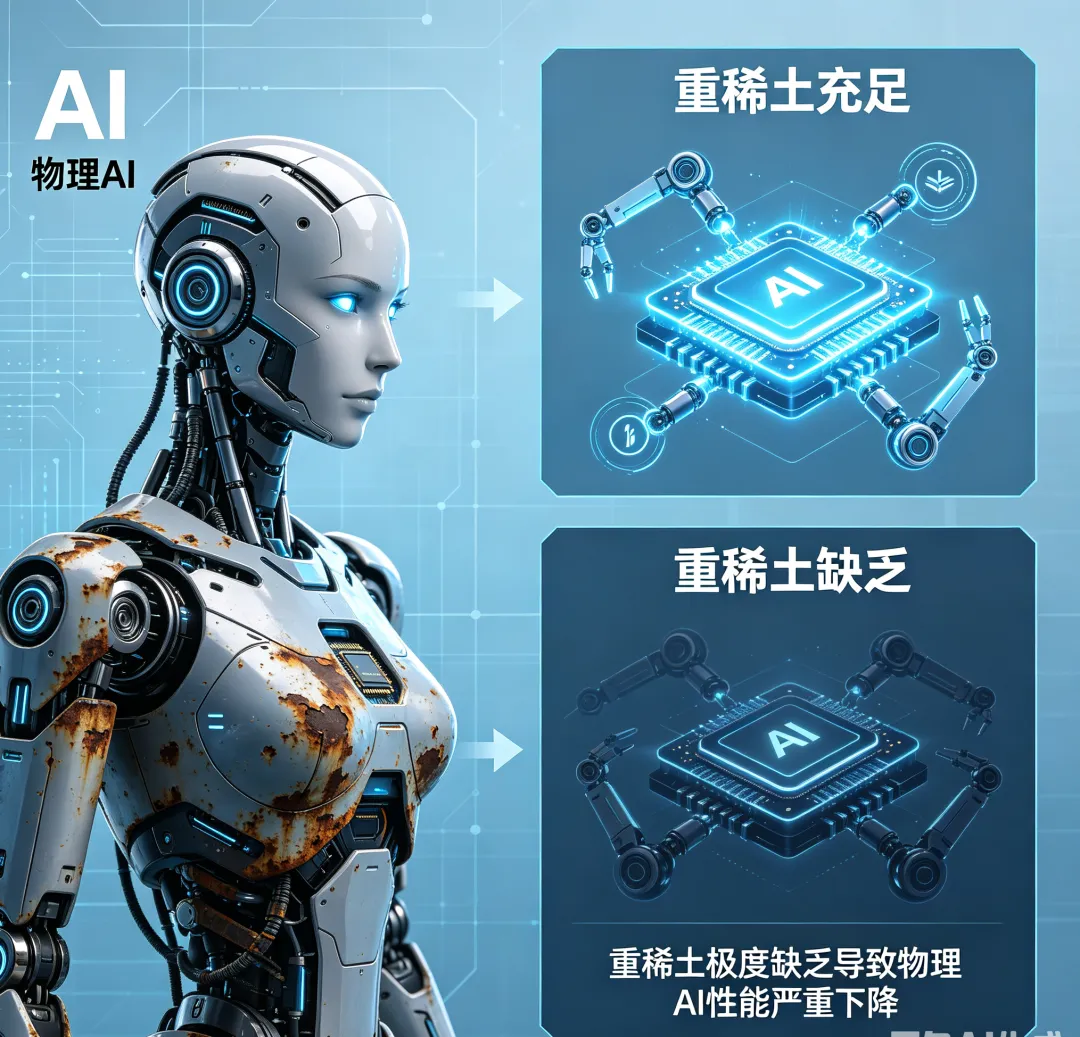

当市场扎堆炒作人形机器人的AI大脑与运动控制时,一场关乎“身体骨架”的资源战争已悄然打响。2026—2028年是人形机器人从实验室走向工厂的量产关键期,产量将从3万台跃升至50万台,这场产业革命的尽头,不是算法,而是重稀土(镝、铽) ——永磁电机耐高温、高扭矩的唯一解,更是决定机器人能否量产的“命门”。稀土是中国手中最硬的“资源王牌”,供给端配额铁闸越拧越紧,需求端“新能源+机器人+AI”多点爆发,稀土价格易涨难跌。

轻稀土(镨钕):机器人只是“涟漪”,新能源车才是巨浪

市场曾担忧人形机器人会耗尽镨钕,但事实是:机器人对轻稀土的影响,远小于新能源车与风电。

需求测算:2028年全球人形机器人产量预计160万台,对应钕铁硼需求仅0.4万—0.6万吨,折氧化镨钕仅1000—1600吨。

对比传统赛道:2028年新能源车对应钕铁硼需求达9万—10万吨,全球氧化镨钕缺口2.1万吨;机器人仅让缺口扩大至2.26万吨,属于“雪上加霜”而非核心矛盾。

价格趋势:氧化镨钕价格将从2026年80万元/吨,升至2028年120万元/吨,由能源革命主导,机器人只是次要推手。

重稀土(镝、铽):机器人的“黑洞”,多重因素共振加剧供需撕裂缺口

如果说轻稀土是“配角”,重稀土就是人形机器人的“刚需中的刚需”,单机消耗量是新能源车的几十倍,直接引爆全球供给危机。

1. 用量悬殊:机器人是重稀土“吞噬者”

新能源车:电机环境温和,单车耗镝、铽仅0.5g—1g。

人形机器人:关节电机需小体积、高扭矩、耐高温(120℃以上),必须掺大量镝、铽;国内单机耗重稀土37.5g,海外高性能机型达135g,是新能源车的几十倍。

2. 供需失衡:缺口越来越大,无米下锅

需求端:2028年全球机器人将消耗170—277吨重稀土,占全球总供给(氧化镝2000吨+氧化铽300吨)的8%—12%。

供给端:缅甸矿停采、国内严控开采指标,重稀土供给增速仅2%;2028年结构性缺口将达25%—30%,严重短缺已成定局。

3. 价格爆发:有望突破历史天际

氧化镝:2026年300万—380万元/吨,2028年将冲至500万—700万元/吨。

氧化铽:2026年500万—600万元/吨,2028年狂飙至900万—1200万元/吨。

国内稀土监管全面提级。三部委共同负责指标管理,进口矿等纳入管控,建立追溯系统。供给收紧有望驱动价格中枢抬升,行业集中度提高利好龙头企业盈利。

美国加速本土稀土产业链建设。USA Rare Earth获融资,推进矿山、金属及磁体工厂建设。反映海外加速稀土供应链自主化。短期海外供给增量有限,长期将推动全球供应链多元化,加剧国际博弈。

MLCC加速重稀土氧化镝需求爆发。当前氧化镝现货价格约120万元/吨,被市场显著低估。稀土战略属性强化。海外终端刚性需求难以满足,超额备库意愿增强,远期供给刚性强化,支撑稀土价格。近年供应在3000吨左右,其中废料产出的氧化镝占比不到1/3,约1000吨,剩余2000多吨均为原矿产出。整体供应增长有限,主要受指标管控(预计指标增量也是向轻稀土倾斜,中重大概还是不增长或少量增加)、老挝和缅甸进口矿缩减、废料回收监管趋严后不合规原矿加工减少、废料中镝含量下降等影响。

券商最新研究报告认为,MLCC是氧化镝新的需求增长极,2026年全球MLCC领域预计氧化镝用量约500吨(占比约20%)。磁钢是氧化镝第一大应用领域,当前年用量大概2000吨。而氧化镝需求在高端MLCC带动下有望在当前水平增加2-3x,远期有望站在千吨量级,或进入供不应求周期。

核心受益主要是中国稀土集团核心公司:

▪️中国稀土:旗下子公司广州建丰(权益75%)是国内唯一能做高纯镝的,直接供佛山村田。产能3000吨以上,高纯镝大概在300-400吨量级。

▪️中稀有色:从分离角度也能供应氧化镝,虽不直接供应高纯镝但同样受益于价格上涨,并且当前市值对应弹性大。

并且考虑当前产业分离厂整合加速,从出货和库存角度,最受益中重稀土涨价的也一定是集团核心公司。

稀土ETF核心逻辑

当前国内稀土ETF均跟踪中证稀土产业指数,重仓北方稀土、中国稀土(重稀土龙头)、厦门钨业等核心企业,直接受益重稀土涨价与机器人需求爆发。

1.稀土ETF嘉实(516150):规模流动性之王

规模:82.12亿元(2026-06-09),国内最大稀土ETF。

核心优势:流动性最好、跟踪误差最小,前十大权重股(北方稀土、中国稀土等)占比62.42%,龙头集中度高,重稀土弹性强。嘉实中证稀土产业ETF在2725只业绩满三年的指数型基金中,济安评级为★★★★,整体表现良好,其中,基准跟踪能力优秀,超额收益能力良好。截止6月9日,五年来收益率为96.86%,超出18.8%的同类平均收益率和89.21%的业绩基准。

费率:0.60%/年,适合大资金长线布局、短线交易。

2.稀土ETF华泰柏瑞(516780):成交活跃,价差最优

规模:24.01亿元(2026-06-05)。

核心优势:做市商成熟、盘中价差小,成交活跃度仅次于嘉实516150,适合波段操作。华泰柏瑞中证稀土产业ETF在2725只业绩满三年的指数型基金中,济安评级为★★★★★,整体表现优秀,其中,基准跟踪能力良好,超额收益能力优秀。截止6月9日,五年来收益率为103.16%,超出18.8%的同类平均收益率和89.21%的业绩基准。2025年底稀土ETF华泰柏瑞持有人户数达6万户,保持稀土类ETF首位。

费率:0.60%/年。

3.稀土ETF富国(159713):超额收益稳定

规模:8.86亿元(2026-06-05)。

核心优势:近1年超额收益+3.19%,业绩稳健,重仓中国稀土、盛和资源,重稀土占比高。富国中证稀土产业ETF在2725只业绩满三年的指数型基金中,济安评级为★★★★★,整体表现优秀,其中,基准跟踪能力良好,超额收益能力优秀。截止6月9日,3年来收益率为89.83%,超出34.75%的同类平均收益率和79.97%的业绩基准。

费率:0.60%/年。

4.稀土ETF易方达(159715):费率最低,超额收益强

规模:8.19亿元(2026-06-05)。

核心优势:费率仅0.20%/年(费率行业最低),近1年超额收益+4.39%,成本优势显著,长期持有性价比最高。易方达中证稀土产业ETF在2725只业绩满三年的指数型基金中,济安评级为★★★★★,整体表现优秀,其中,基准跟踪能力良好,超额收益能力优秀,费用优秀。截止6月9日,3年来收益率为95.92%,超出34.75%的同类平均收益率和79.97%的业绩基准。

费率:0.20%/年。

核心逻辑:人形机器人量产引爆重稀土刚需,供给刚性叠加缺口扩大,镝、铽价格将持续飙升;轻稀土温和上涨,重稀土才是弹性核心。

风险提示:稀土政策调整、价格波动、量产进度不及预期。

人形机器人的星辰大海,最终锚定在元素周期表的镝与铽上。AI决定机器人跑多快,重稀土决定机器人能不能被造出来。当下,用稀土ETF一键锁定重稀土红利,就是抓住万亿产业浪潮中确定的硬核机会。