夜雨聆风

夜雨聆风

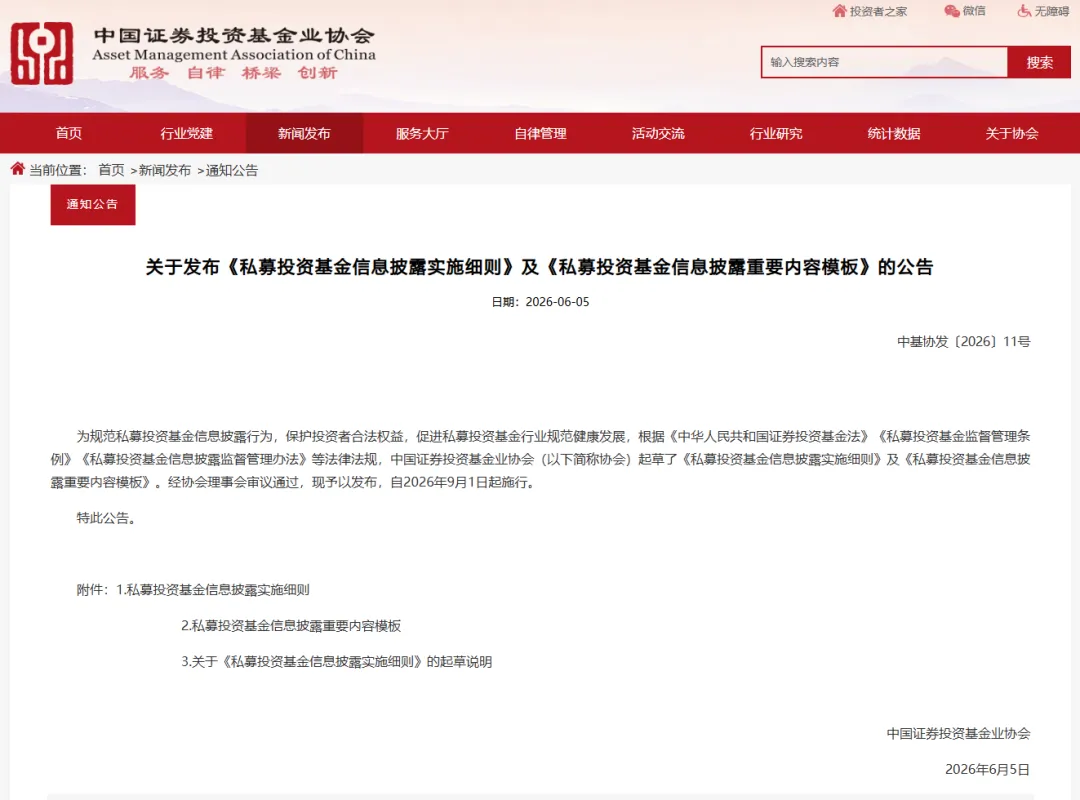

一、适用范围与基本原则

1、适用主体:私募基金管理人、托管人、销售机构向投资者披露信息均需遵守《细则》。

2、核心要求:信息披露需保证真实、准确、完整、及时,严禁虚假记载、误导性陈述、承诺保本保收益、公开披露等行为。

二、定期报告披露要求

(一)私募证券投资基金

报告类型 | 披露 频率 | 核心内容 |

净值信息 | 封闭式:至少每季度;开放式:封闭期至少每季度,不低于开放频率 | 基金份额净值、累计净值、资产净值。 |

季度报告 | 季度结束后1个月内 | 产品概况(名称、成立日期、基金经理等)、净值与收益、财务指标、投资组合(股票/债券/衍生品行业分布)、杠杆水平、关联交易等。 |

年度报告 | 年度结束后4个月内 | 包含季度报告全部内容,另需披露经审计的财务会计报告、管理人/托管人报告(合规情况、策略说明等)。 |

审计要求:满足以下情形之一需经《证券法》规定会计师事务所审计:

流动性受限资产及新三板股票占比超60%;

衍生品合约价值占比超60%或账户权益超20%;

境外资产占比超60%(直接投资境外标准化资产除外);

投资其他私募证券基金占比超60%;

上述资产与衍生品合约价值合计超60%。

(二)私募股权投资基金

报告类型 | 披露 频率 | 核心内容 |

半年度报告 | 半年度结束后2个月内 | 产品概况(类型、到期日、关键人士等)、净资产与收益(认缴实缴金额、回报率)、投资组合(项目投资/退出情况、穿透披露)、杠杆水平、关联交易等。 |

年度报告 | 年度结束后6个月内 | 包含半年度报告全部内容,另需披露经审计的财务会计报告、管理人/托管人报告(项目运行情况、重大事项说明等)。 |

审计要求:规模超1亿元且自然人投资者20人以上,或中国证监会规定的其他情形,需经《证券法》规定会计师事务所审计。

三、临时报告与清算报告

临时报告:发生对投资者权益有重大影响的事项(如重大关联交易、管理人变动等),需在事项发生后5个工作日内披露,内容包括交易细节、定价依据及决策程序。

清算报告:清算结束后及时披露,内容涵盖清算基本情况、资产分配、未变现资产等;超1年未完成清算的,需每年披露清算进展;未托管基金的最后一次清算报告需经审计。

四、信息披露管理与自律监管

备份要求:管理人需在协会信息披露备份平台备份披露信息,投资者可登录查询(平台不作为披露渠道)。

披露渠道:私募基金管理人仅在信息披露备份平台进行备份,未通过其他信息披露渠道披露的,不能视为向投资者进行信息披露。

保密义务:相关机构及从业人员需对未公开信息保密,严禁泄露或利用信息从事交易活动。

违规处理:协会将对虚假披露、遗漏重要信息等行为采取谈话提醒、书面警示、公开谴责、限制业务活动等自律措施,情节严重者将撤销管理人登记或取消从业资格。