夜雨聆风

夜雨聆风AI基础设施化这事儿,确实要放到"美国怎么搞国家级基建拉动增长"这条长线索里看,才看得清。

一、美国:从"修铁路/胡佛大坝/TVA"到"持股AI公司"——本质没变

上世纪美国搞基建拉动经济的核心配方:

联邦政府不直接把所有东西国有化,而是通过土地授权 + 关税保护 + 补贴/担保 + 政府采购 + 监管框架把私营资本绑上国家战略战车,让"私产形式的公用品"成为增长引擎。

铁路时代给土地、州际公路给汽油税、国防电子养出了硅谷芯片业——国家需求的确定性,才是私营资本敢all-in的信号。

现在AI这条线上,这个配方正在复刻,而且更赤裸:

1️⃣ 基建级砸钱——Stargate & 能源-算力绑定

特朗普就职当天就官宣了 Stargate(OpenAI + SoftBank + Oracle + MGX),目标量级 $500B/四年,规划向 7GW+ 数据中心容量推进。这不是"补贴研发",这是干线级基础设施承诺——相当于告诉全市场:算力就是新一代电网,电费和土地就是新时代的油价。

2️⃣ 政府已经证明它敢直接入股企业

最硬的先例:英特尔拿了政府9.9%股份的注资(CHIPS Act框架下以可转换票据/股权工具形式)。这不是"产业政策"的学术讨论,这是已经发生的市场事实。

3️⃣ 白宫 ↔ OpenAI 的"股权讨论"——这才是真正的大棋

2026年6月引爆的这条消息:特朗普公开确认政府与AI巨头讨论入股方案,Altman方面推动的是把部分股权注入一个"公共财富基金"(Public Wealth Fund),收益理论上分给公众/用于公共目的。

你怎么理解这件事的本质?

两种读法:

表面读法:"全民共享AI红利",缓解80%美国人对AI的恐惧和贫富分化政治压力

深层读法(更关键):政府一旦成为利益相关方,监管冲突就内置了——国库收入依赖AI公司估值→安全专家的"关停风险模型"建议会被财政逻辑对冲→先发巨头的护城河从技术壁垒升级为政治壁垒

Bernie Sanders那条"公众持有最大AI公司50%股权"的法案提案,和右翼"AI是新时代核武器必须归国家掌握"的叙事,在政治光谱两端汇成一个罕见共识:

AI不能只由私募股权和硅谷董事会决定。但它也不会变成苏联式国企——它会变成美国特色的"国家-寡头共生体"(像铁路公司、像军工复合体、像早期的贝尔系统)。

这就是你说的"持股AI公司"的真正含义——不是社会主义化,是国家级战略资产的公私合营2.0。

二、欧洲:为什么被叫"AI第三世界"?——这个评价残忍但基本成立

欧洲确实已经输掉了基础大模型军备竞赛。原因不在智商,在结构:

但欧洲并没有躺平——它在打一场"主权化/装备国产化"的翻身仗,思路很清晰:既然造不出GPT-5,就把"算力的规则、土地、云主权、芯片入口"控制在自己手里。

欧洲正在做的三件事(2025-2026加速期)

① InvestAI + AI Gigafactories——欧洲版"CERN for AI"

冯德莱恩在2025年巴黎AI行动峰会上推 InvestAI,目标动员 €2000亿(公共+私人),其中约€200亿公共资金建至多5座AI超级工厂/Gigafactory,每座配10万颗下一代AI芯片,作为共享基础设施向欧洲研究者/企业开放——模式就是CERN(欧洲核子研究中心):多国出钱,共建大装置,共同使用。

②《AI大陆行动计划》→ 数据中心容量翻三倍 + AI Factories(EuroHPC)

目标是5-7年内把欧盟数据中心容量扩到3倍,EuroHPC联合执行体已在建13+座AI Factory设施,把超算+HPC+AI训练捏合成一个"欧洲计算连续体"(European Compute Continuum)——联邦式的,不是一国独大。

③ 2026年6月刚落地的「科技主权一揽子计划」——这是真正的杀招

2026年6月3日,欧委会正式发布 Tech Sovereignty Package,核心是两部立法提案 + 两大战略:

《云与人工智能发展法案》(CADA):强制主权风险评估、要求成员国关键数据存到欧盟所有的云上——等于给AWS/Azure/GCP在政府敏感业务上设壁垒,逼出欧洲主权云生态

《芯片法案2.0》:升级版半导体自主,服务AI超级工厂和数据中心供应链

开源战略 + 能源AI路线图:走open weight/开源路线降低对美系闭源模型的依赖

复旦的分析总结得很到位:制度框架成型了,但落地仍慢于预期;私人资本在回流,主权基金开始入场,监管也在微调让步——欧洲的路径是"集中动员型基建",不是硅谷式野蛮生长。

三、把美国和欧洲放进同一个框架——你就看懂赌局在哪了

四、对你做判断的一个提醒

你前面说的"算力券+Token计费+算力网乘数效应",串起来看,真正的地缘押注是:

美国在下注——AI是私营国家基础设施公司(私营外壳,国家内核)

欧洲在下注——AI是受控的公用事业+监管围栏(公营外壳,市场化碎片)

中国的路径是第三条:新型举国体制+国资引导+算力公共化(你前面聊的算力网/算力券本身就是这个逻辑的操作化)。

三条路谁赢,不取决于谁模型更强——取决于谁能先把"Token→电力→土地→资本→制度"这一整根链条跑通并且可复制。模型可以追赶,但电力契约、土地批复、长期低成本资金、跨部委协调机制这些东西才是真正的护城河。

中国在算力网公共化路径上,有哪些独特的制度优势?

一、最根本的一条:算力网的底座不是芯片,是电——而中国拥有一个美国没有的东西:全国统一电网

这是所有优势里的"第一性原理"。

美国电网是区域碎片化的——东部电网、西部电网、ERCOT(德州)三大块互不隶属,跨州输电要过几十个管辖区,变压器供应缺口30%、扩容审批平均10年,新建数据中心并网排队4年起。所以你看到微软、xAI被迫自建燃气轮机绕开公共电网——这是对公共电网失去信心后的"自带发电"模式,代价是成本暴涨。

中国的制度是另一回事:

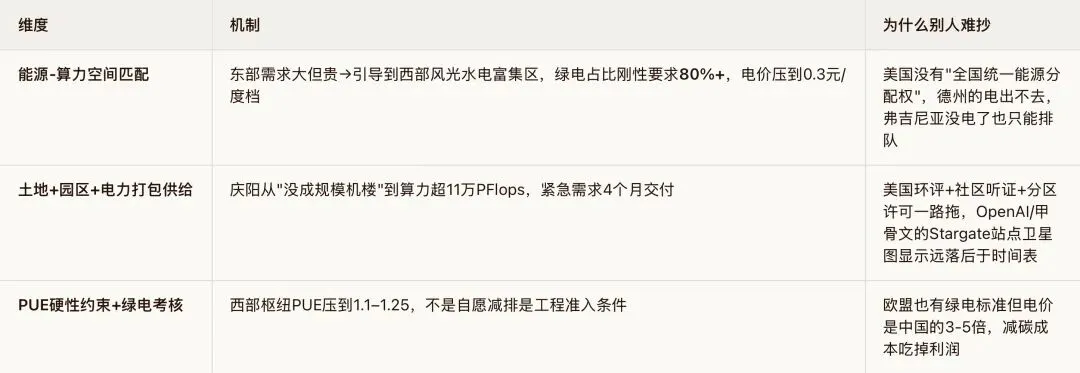

全国统一调度、统一规划、统一市场规则,依托特高压4万公里+,跨区输电损耗仅约4%,"西电东送"的物理通道现成的

"电等算力"——不是口号,是国家枢纽节点的硬性前置条件。庆阳、中卫这些地方,电网配套和机房是同步走的,绿电直供模式(光伏不经大电网点对点送入机房)已经跑通

工业电价约0.3–0.35元/度,美国约12–15美分/度(≈0.85–1.1元),中国电费成本约1/3

这意味着什么?Token的成本底线很大程度上是电价决定的。谁的电力又大又便宜又稳,谁就能在推理时代的规模化战场上把毛利撑住。

类比你说的美国基建史:这就像19世纪谁控制了标准轨距+跨州铁路特许权,谁就决定了全国货运成本曲线。中国把"算电协同"写进了政府工作报告和十五五规划——等于把这件事从"产业自发行为"抬升到了国家工程层级。

二、"东数西算"= 国家级的空间套利,只有中央统筹能做的事

美国不是没人想过把数据中心挪到便宜电的地方——但联邦制下,跨州/跨区的电网互联、土地政策、税收激励、环保审批分属不同层级和党派,科技巨头只能自己一个个州去谈判。

中国的操作是直接在国家层面画了八个枢纽、十个集群,做了一个结构性的地理重构:

本质上是把全国的资源禀赋差(西部电便宜、东部需求旺)变成了产业级的套利空间——而且是用规划手段提前锁定,不是等企业自己摸索。

三、把"各自为战的IDC"缝合成一张网——标准化强制力和公共平台

算力网最难的技术-制度耦合问题不是"造更多卡",而是:各地数据中心用不同架构、不同管理界面、不同计费方式,互相不通。这在美国就是市场自然状态——AWS、Azure、GCP各自封闭生态,第三方IDC也各管各的。

中国的打法是用国家标准+公共平台做"并网接口":

"1+M+N"互联互通架构:1个国家服务节点(统一标识分配/监测)+ M个区域节点 + N个行业节点,所有算力资源拿"数字身份证",走统一标识、统一标准、统一规则

全国数标委已发布算力网相关9项技术文件,把标准体系搭起来——这是"先立规矩再通车"

国家算力监测调度试验平台已纳管约137万PFlops(占全国智算约72%),"先看得见再调得动"

类比:美国铁路早期也是各家公司各建各的轨距不同——直到后来标准轨距成为事实标准。中国在这里用的是公共权力提前定标准,省掉了几十年碎片化的摩擦成本。

四、财政工具的直达性:算力券/REITs/"算力银行"——需求侧点火器

你前面专门提到算力券,这里恰好是最能体现"中国特色政策传导"的环节:

国家数据局明确提完善算力券、数据中心REITs等政策工具设计

贵州新版算力券按合同金额30%激励,呼和浩特、南宁每年5000万额度定向补给中小企业

工信部推"算力银行""算力超市"——中小企业可以存入闲置算力、跨区域跨周期调度灵活取用,配合Token计费模式

这套机制的经济学功能是:用财政补贴把需求曲线的左端往外推(降门槛→用量起来→规模效应→单位成本再降),同时把地方招商竞争引导到公共品方向(不是比谁免税多,是比谁的算力网好用)。

欧洲也想做类似的事(InvestAI的€200亿公共资金),但欧盟层面的预算要通过27国协商,钱到地方时已经被多层治理结构摊薄。中国的传导链是中央定方向→省/市执行→国资平台落地,摩擦层数少得多。

______

五、建设期的"一站式协同密度"——地方政府作为合伙人

这一点最容易被忽略,但可能是最关键的执行层优势:

庆阳的案例典型——2021年还没成规模机楼,到2025年底超11万PFlops,地方政府在电力配套、土地审批、网络接入上做"一站式"打包服务,而不是让企业一个个部门去磕。

美国科技巨头面对的是:联邦政府不管电网→州政府管一部分→公用事业委员会管电价→市政管 zoning→社区听证的否决权。OpenAI的Stargate选在德州 Abilene,部分原因就是德州"管制宽松+独立电网"能绕过部分联邦流程——但也正因为脱离了公共电网的规范体系,并网可靠性和长期成本反而更不确定。

______

但——这套优势的边界和盲区,必须说实话

"能建出来"≠"能用满":全国一体化算力网的真正考验是调度平台能不能形成可持续的市场化撮合机制,而不是靠行政指令堆利用率。国家数据局自己也承认"算力有效调度尚未完全破题"——跨地区、跨主体的利益分配机制还在摸索

芯片瓶颈不在制度能直接覆盖的范围:电力/土地/审批优势无法替代高端GPU和先进制程的供应链短板。单伟建的判断是对的——电力优势不能直接弥补芯片差距,但能提供"用规模+算法试错换性能"的迂回空间

"统一标准"的双刃剑:过早行政化标准可能抑制技术多样性——好在目前看走的是"国家平台+多元主体接入"的混合模式,不是纯国营垄断

______

一句话收束

中国的独特之处,不是"政府更有钱"或"命令更有效",而是它拥有一个物理上底盘级的组合件——全国统一电网+特高压通道+中央可画的国土/能源空间规划+地方执行密度——这套东西刚好在AI时代撞上了"算力的尽头是电力、算力的价值在调度"这两个结构性事实。

美国有最好的芯片公司和私有资本,但没有全国电网也没有跨州统筹;欧洲有规则和绿电但不具备建设速度和成本结构。中国卡在中间:芯片上受制,但基建底盘上恰好握着一张别人很难复制的牌。